期货资讯(股期汇)

期货资讯(股期汇)大越期货:产能错配导致供强需弱 碳酸锂下行态势较难改变

研报正文

【每日观点】

1、基本面:

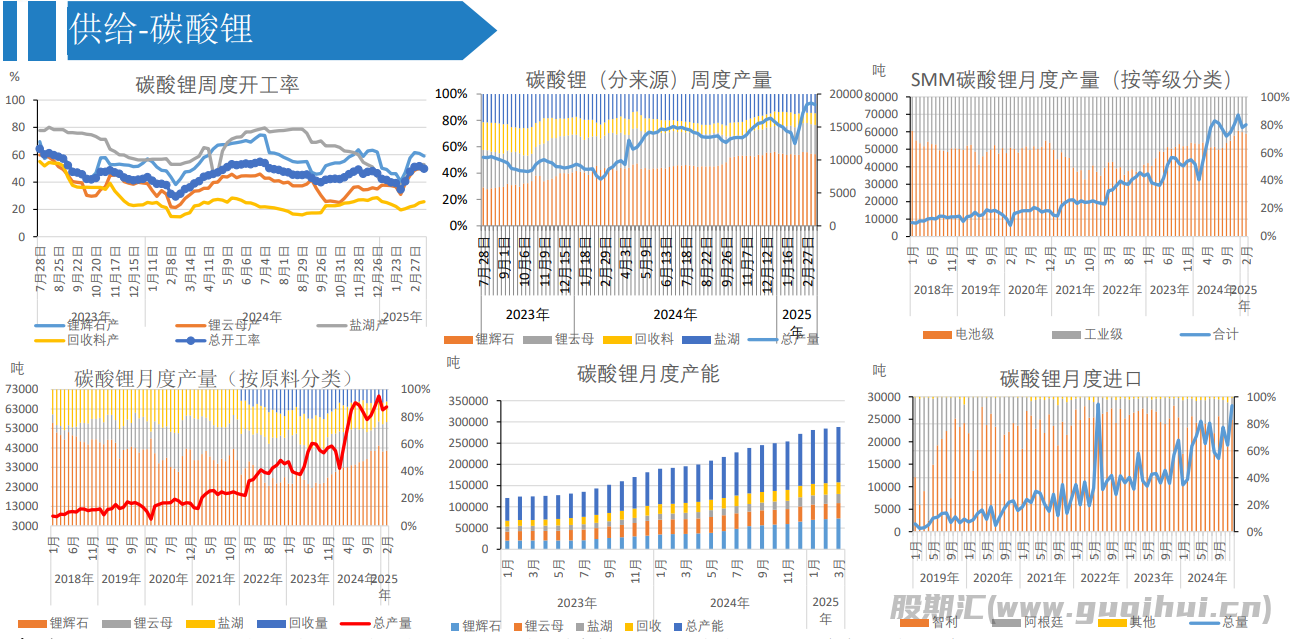

供给端来看,上周碳酸锂产量为18400吨,环比减少1.25%,高于历史同期平均水平。

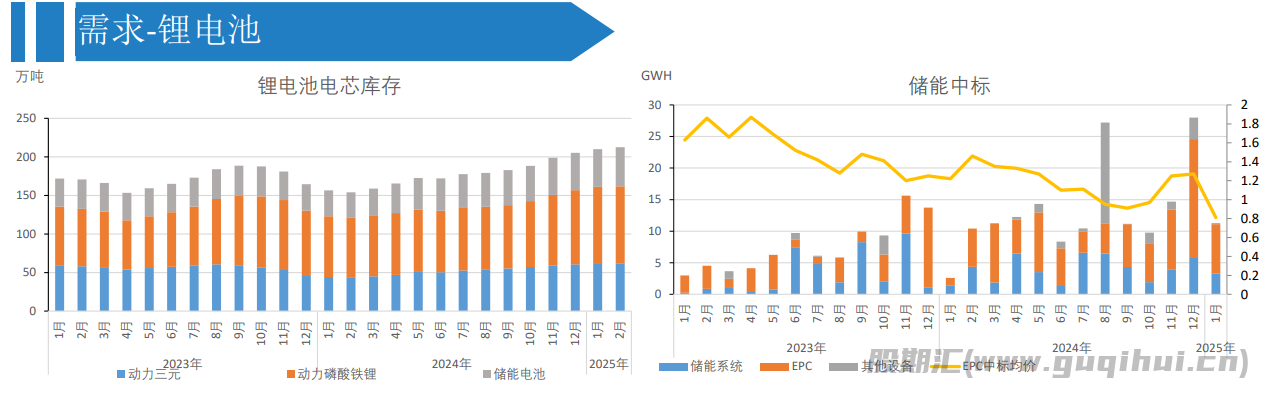

需求端来看,上周磷酸铁锂样本企业库存为98660吨,环比增加1.88%,上周三元材料样本企业库存为13222吨,环比增加6.40%。

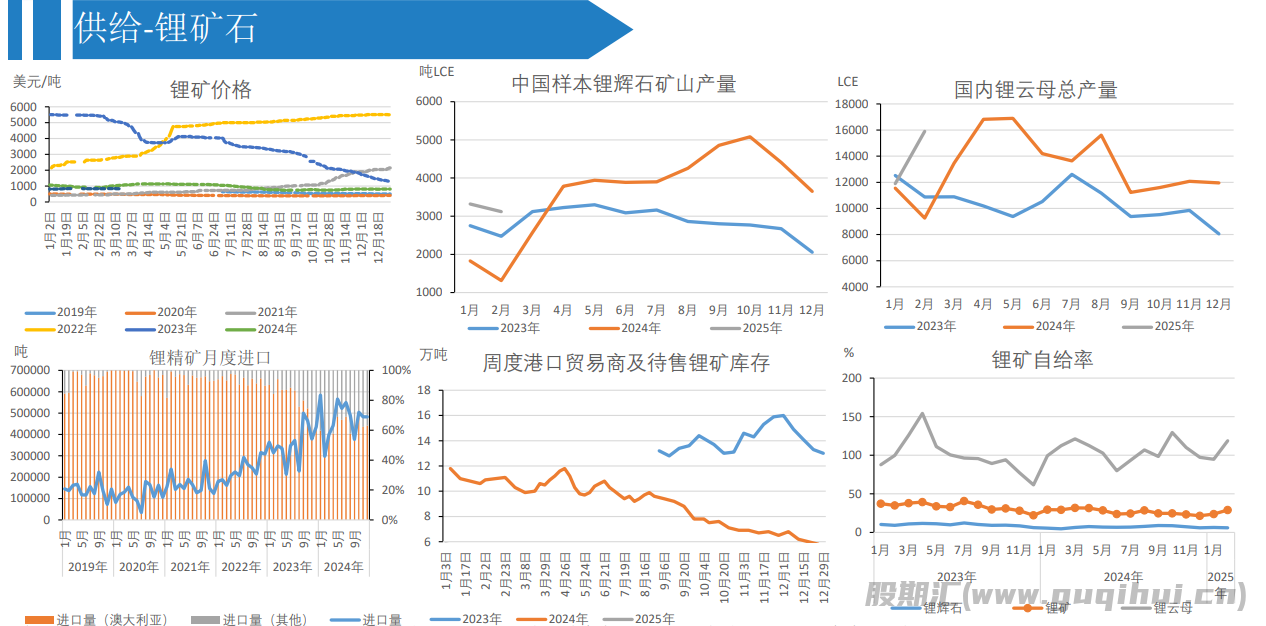

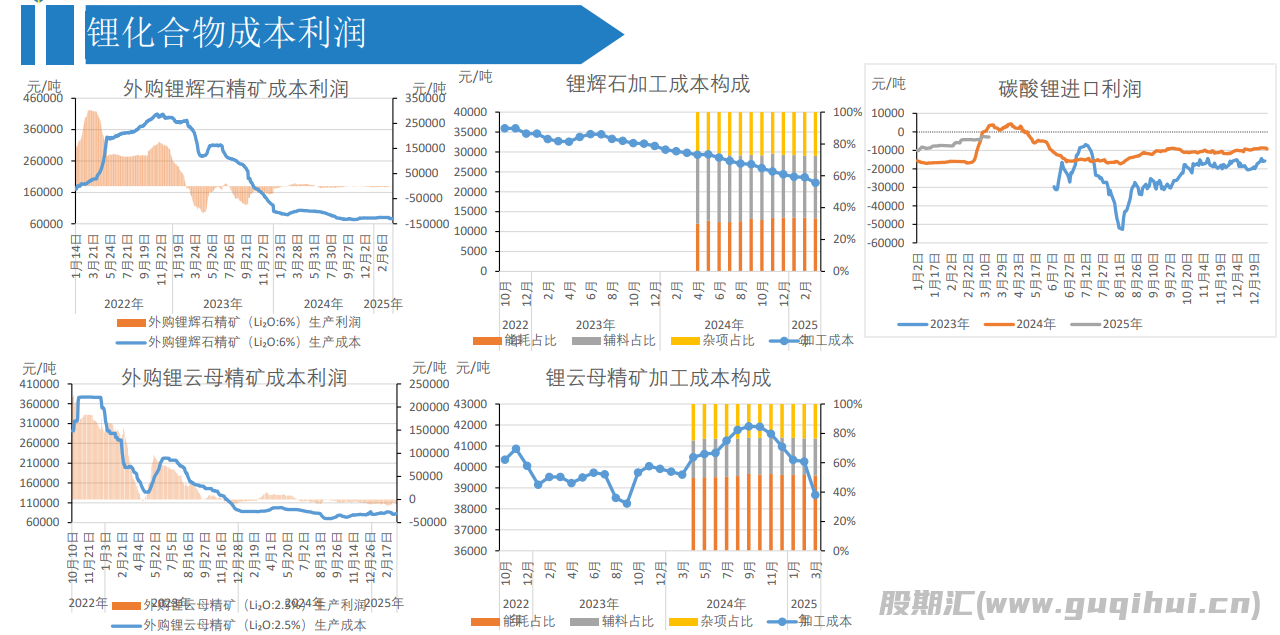

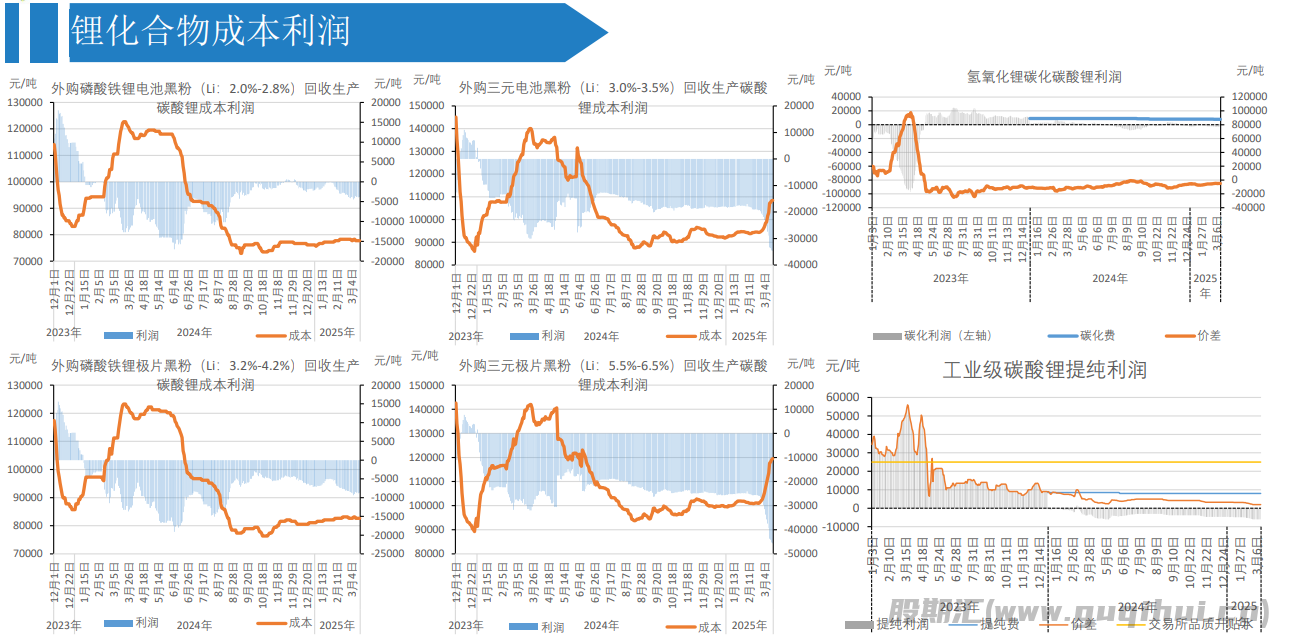

成本端来看,外购锂辉石精矿成本为76324元/吨,日环比增长0.01%,生产所得为-1884元/吨,有所亏损;外购锂云母成本为83270元/吨,日环比增长0.70%,生产所得为-10950元/吨,有所亏损;回收端生产成本接近矿石端成本,排产积极性一般;盐湖端季度现金生产成本为31649元/吨,盐湖端成本显著低于矿石端,盈利空间充足,排产动力十足。

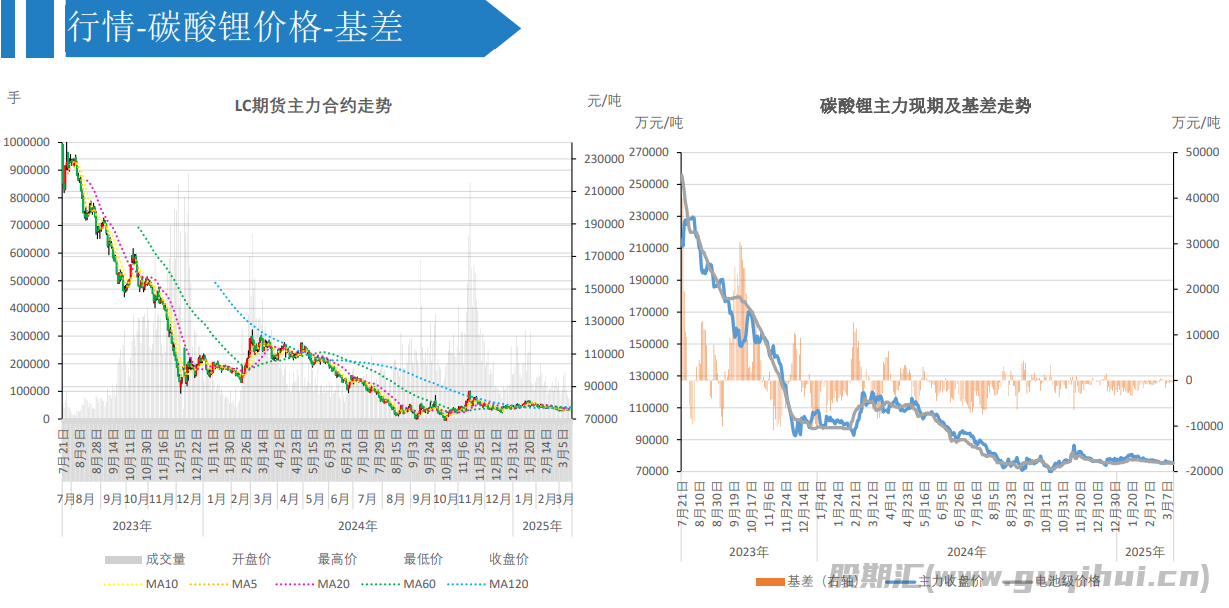

2、基差:

03月14日,电池级碳酸锂现货价为74850元/吨,05合约基差为-690元/吨,现货贴水期货。

3、库存:

冶炼厂库存为47721吨,环比增加3.51%,高于历史同期平均水平;下游库存为34673吨,环比增加3.83%,高于历史同期平均水平;其他库存为41241吨,环比增加3.25%,高于历史同期平均水平;总体库存为123635吨,环比增加3.51%,高于历史同期平均水平。

4、盘面:

盘面:MA20向下,05合约期价收于MA20下方。

5、主力持仓:

主力持仓净空,空增。

6、预期:

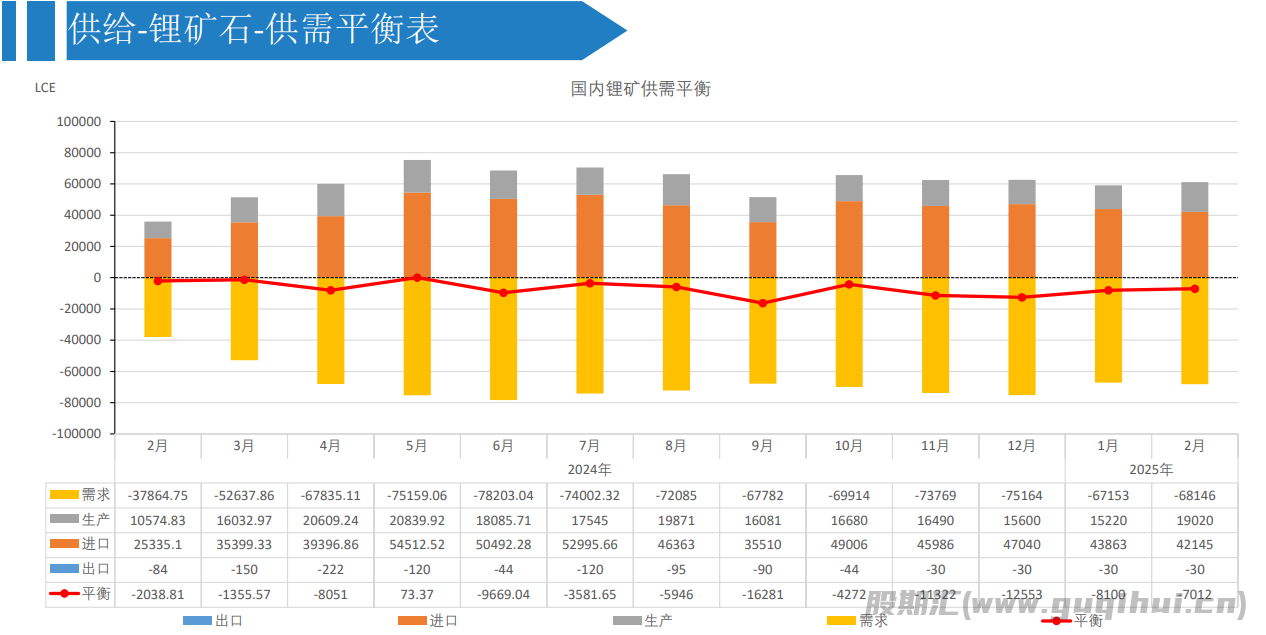

供给端,2025年2月碳酸锂产量为64050实物吨,预测下月产量为80545实物吨,环比增加25.75%,2025年2月碳酸锂进口量为21000实物吨,预测下月进口量为22000实物吨,环比增加4.76%。需求端,预计下月需求有所强化,库存或将有所去化。成本端,6%精矿CIF价格日度环比持平,低于历史同期平均水平,供给过剩程度有所加强,碳酸锂2505合约日内在75140-75940区间震荡。

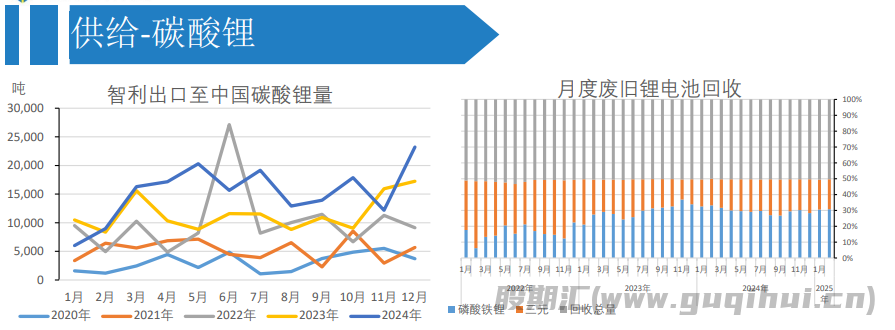

利多:厂家停减产计划,从智利进口碳酸锂量环比有所下行,锂辉石进口量有所下滑。

利空:矿石/盐湖端供给持续高位,下降幅度有限;动力电池端接货意愿不足。

主要逻辑:产能错配导致供强需弱,下行态势较难改变。

主要风险点:停减产/检修计划冲击,产业出清启动时间点。

【基本面/持仓数据】

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20