期货资讯(股期汇)

期货资讯(股期汇)中辉期货:生猪期货减仓回落下行 棕榈油供需利多因素面临弱化

研报正文

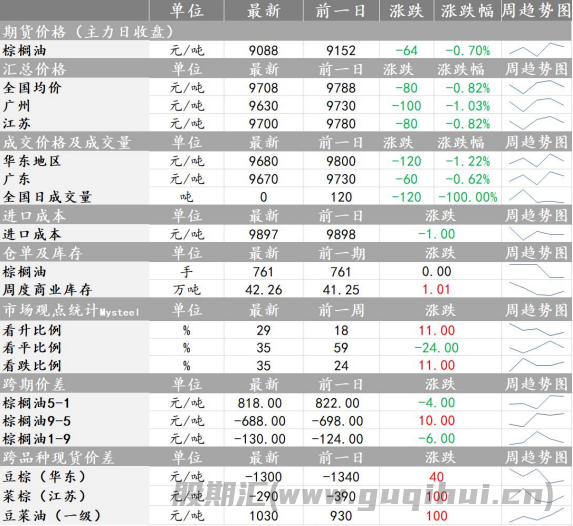

棕榈油:3月利多因素趋于弱化

【品种观点】

3月斋月节开启,国际进口需求下降,同时,3 月东南亚棕榈油开始进入逐步恢复阶段。利多因素转弱,月间逻辑转换下,价格预计由强转弱。国内棕榈油市场方面,供应维持偏紧,豆粽价差倒挂下,棕榈油现货成交依然低迷。

截至2025年3月14日(第 11 周),全国重点地区棕榈油商业库存42.26万吨,环比上周增加1.01万吨,增幅2.45%;同比去年55.795万吨减少13.54万吨,减幅24.26%。

3月马棕榈油产量预计环比增加,逐步恢复,且最新本月前20日出口数据表现一般。近期棕榈油成为高位震荡整理行情。由于3月基本面供需利多因素面临弱化,看多操作谨慎对待,注意做好仓位及风控管理。

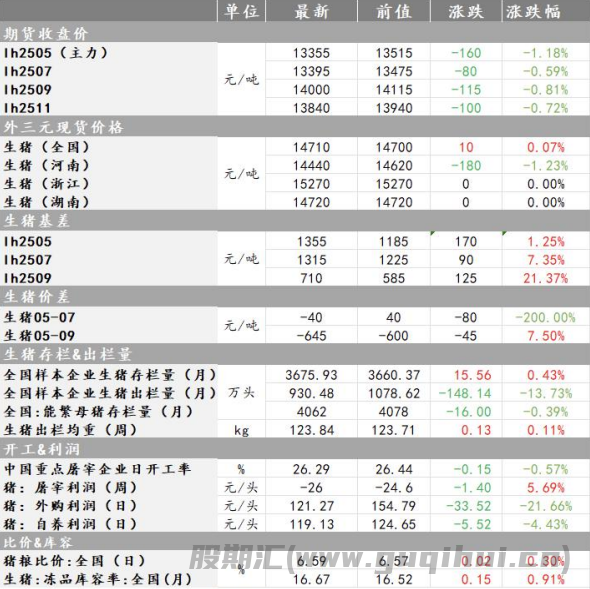

生猪:基差修复后供应压力逐步兑现

【品种观点】

生猪主力合约 Lh2505 日内减仓下行1.77%至 13355 元/吨。国内生猪现货最新报价呈现小幅上涨,均价 14710 元/吨左右,涨幅 0.07%。

供给端,生猪市场供给压力持续释放,3 月规模场出栏计划环比增加,标猪供应充足。下周养殖端出栏或有所增加,尤其规模企业,出栏压力或增加。短期,二育零星入场以及低价引起部分养殖场惜售挺价等因素带来短期支撑,并未改善供给格局。天气转暖后,节日库存消化陆续结束,且部分屠企有轮储订单,需求小幅增加,屠宰开工率也出现一定回升。但需求整体仍旧较为疲软,走货一般,且同比二育进场显谨慎。部分屠宰场被迫入冻库操作,令供应压力得到部分缓冲。预计后期需求回升空间有限,对盘面无法形成有效带动。

整体来看,目前市场基本面尚未出现显著改善,供应过剩的压力预计将持续主导2025 年上半年的行情走势。近期价格的上涨更多是期货市场对现货价格贴水的修复性反弹,而非基本面实质性好转的体现。近期养殖场陆续增加出栏,3 月标猪供给预期持续充沛。下游企业开工水平提升放缓,市场需求有恢复有限,供强需弱格局维持限制价格反弹空间。预计生猪主力 2505 合约承压回落,关注能繁母猪、仔猪上行势头回落背景下,下半年近远月反套机会的介入。

棕榈油 生猪

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20