期货资讯(股期汇)

期货资讯(股期汇)创元期货:橡胶供需缺乏持续驱动 盘面价格预计维持震荡

研报正文

天然橡胶周报:供需整体缺乏持续的驱动

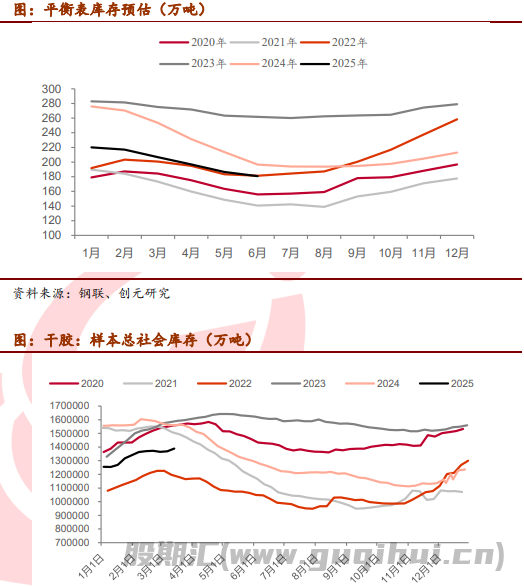

今年3-6月平衡表供需预估流量改善差于去年,但是整体去库存速度预估相对正常,当前总库存中等水平。供应上1-2月进口尽管大增但是增幅上看低于预期,隐性库存增加不及预期,总库存仍然不高;需求端3月需求应相对强劲,但是考虑到下游传导受限,轮胎厂开工4-5月存在回落的概率较大,需求走弱。

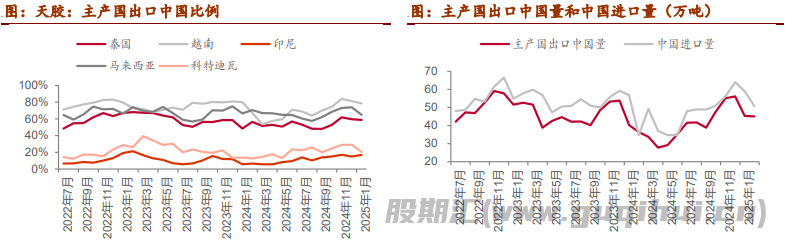

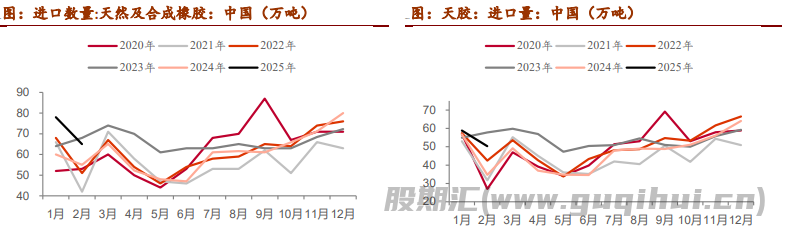

供应端,2025年1至2月中国进口天然及合成橡胶(含胶乳)合计142.4万吨,同比增23.3%。1-2月国内进口天然橡胶109万吨,同比增长19%。整体增量仍然较高但是相对前期有所不及预期。

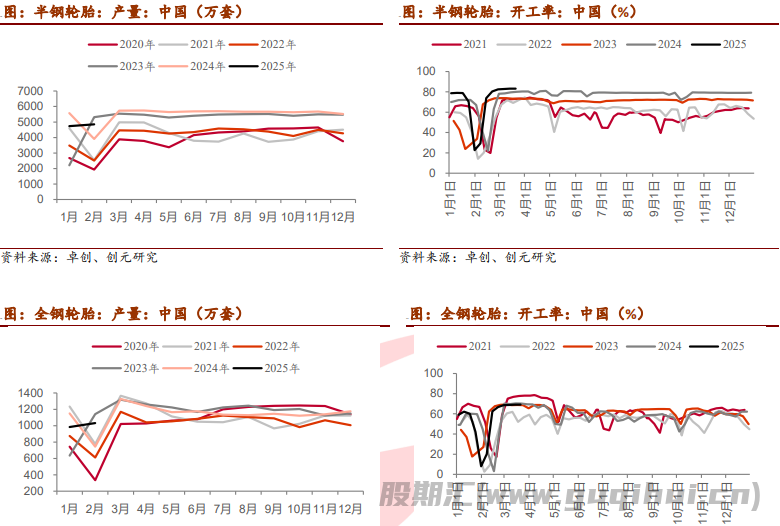

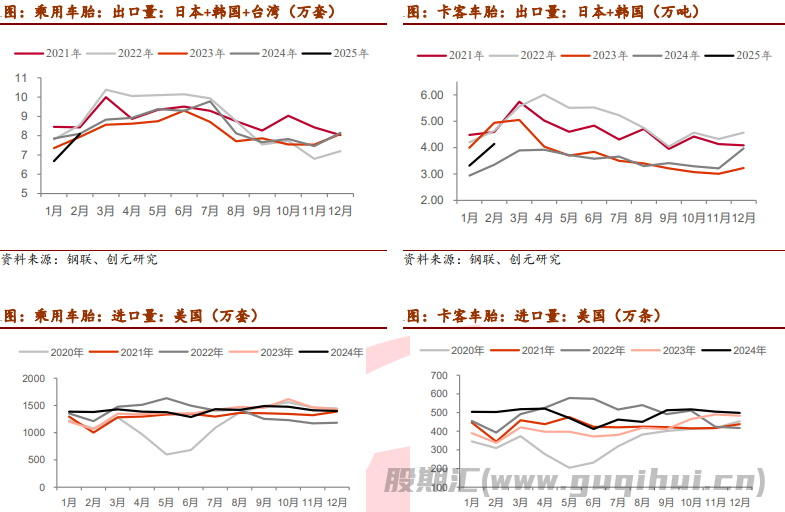

需求方面,中国全钢胎样本企业产能利用率为68.90%,环比0.09个百分点,同比-3.59个百分点。全钢下游经销商环节库存较高同时出口有所偏弱,后期面临传导问题或压制全钢开工率。

后市来看,尽管短期隐形库存不及预期加上海外原料支撑等因素形成止跌企稳,但是今年二季度去库存速度预计慢于去年概率较大,整体目前橡胶驱动阶段性仍然不强,预计震荡概率大。

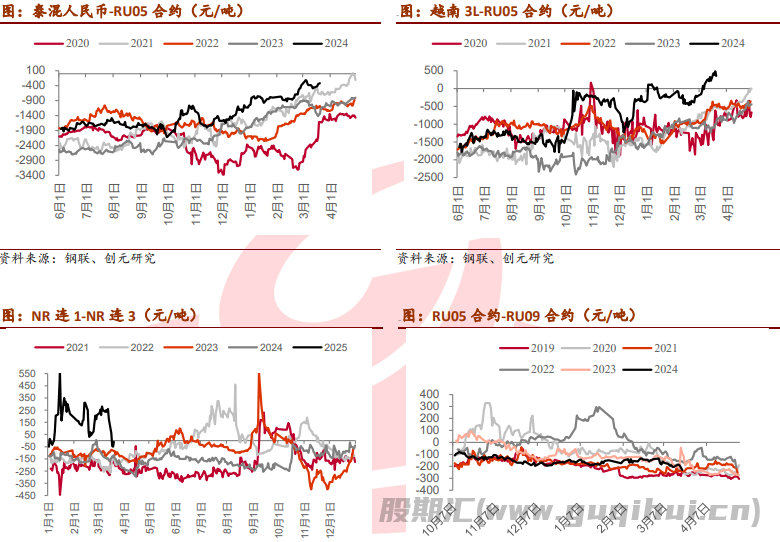

非标基差仍然强势 RU5-9 持续走弱

本周先跌后涨,海外标胶到港增加,保税库累积速度加快,利空压制盘面,随后海关数据公布进口数据显示隐性库存增加不及预期,盘面再反弹,整体 NR 强于 RU 走势,RU5-9 价差进一步走弱。

显性库存仍然不高,隐性库存不及预期

今年3-6月平衡表供需预估流量改善差于去年,但是整体去库存速度预估相对正常,当前总库存中等水平。供应上1-2月进口尽管大增但是增幅上看低于预期,隐性库存增加不及预期,总库存仍然不高;需求端3月需求应相对强劲,但是考虑到下游传导受限,轮胎厂开工4-5月存在回落的概率较大,需求走弱。

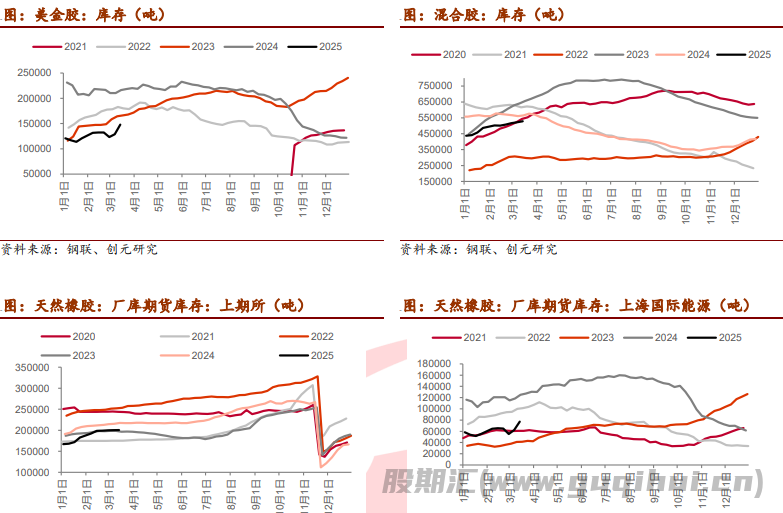

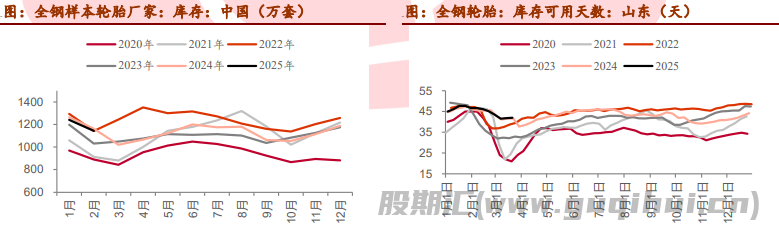

截至2025年3月16日,中国天然橡胶社会库存138万吨,环比增1.9万吨,增幅1.5%。青岛地区天胶保税和一般贸易合计库存量59.93万吨,环比上期增加1.07万吨,增幅1.82%。随着到港增加,美金胶库存累积速度加快。

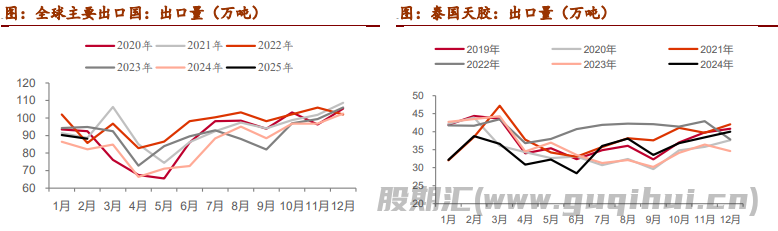

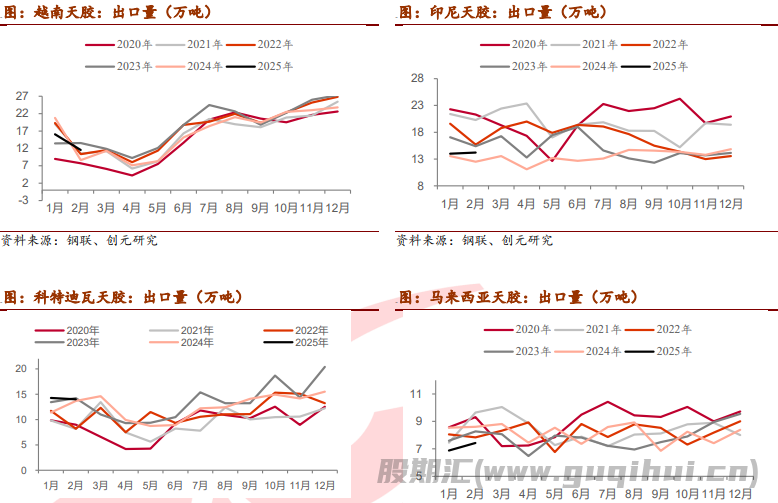

1-2 月主产国出口预计在正常水平

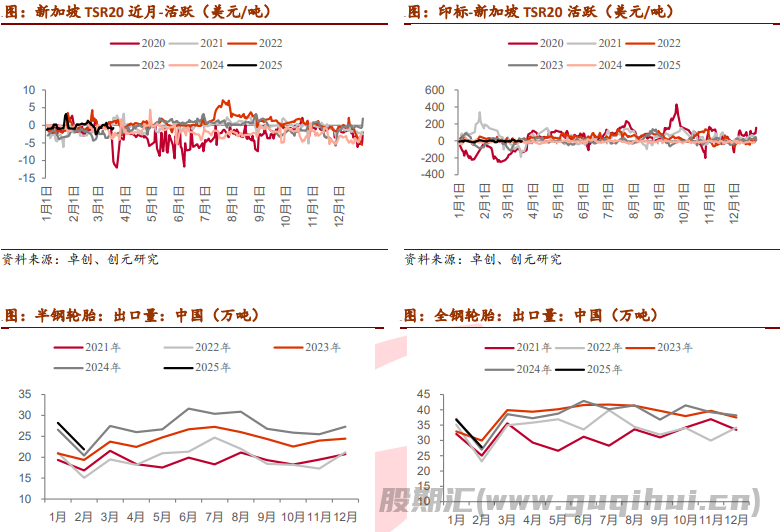

2025年1月出口量90.3万吨,同比增加4.4%。2月预计出口量88万吨,同比增加7%。1-2月同比增量但是出口总量仍然在过去六年平均水平左右。

1-2 月进口增加,略低于前期预期

2025 年 1 至 2 月中国进口天然及合成橡胶(含胶乳)合计 142.4 万吨,同比增 23.3%。1-2 月国内进口天然橡胶 109 万吨,同比增长 19%。

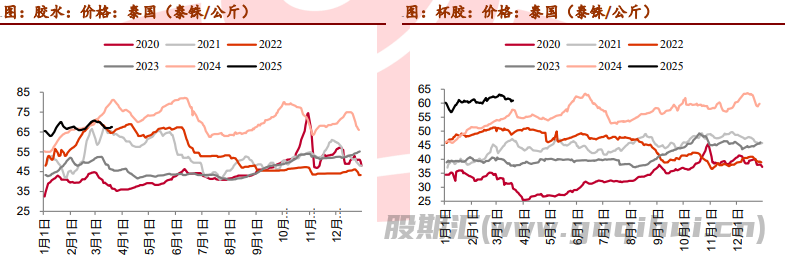

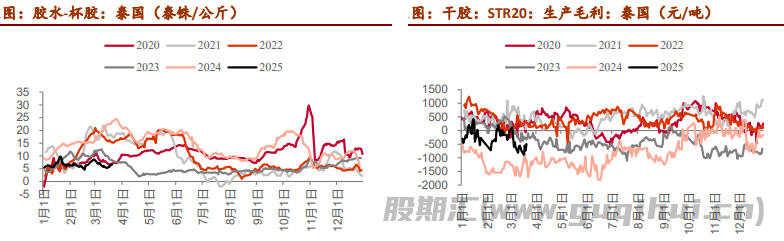

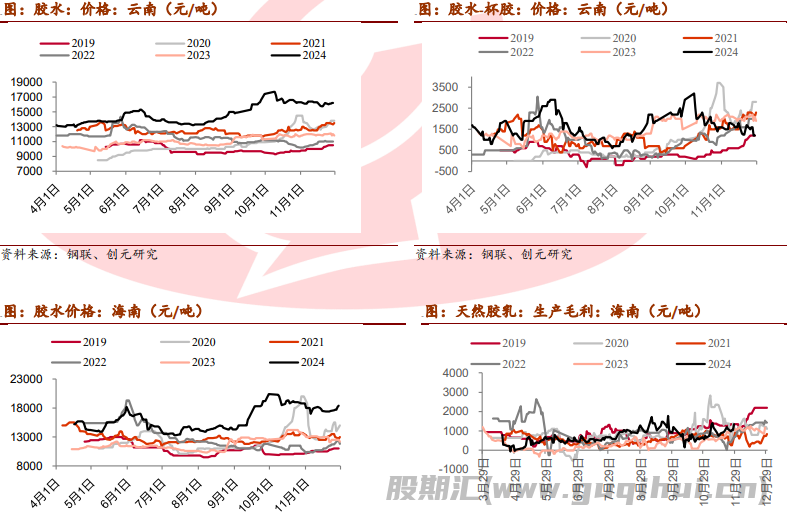

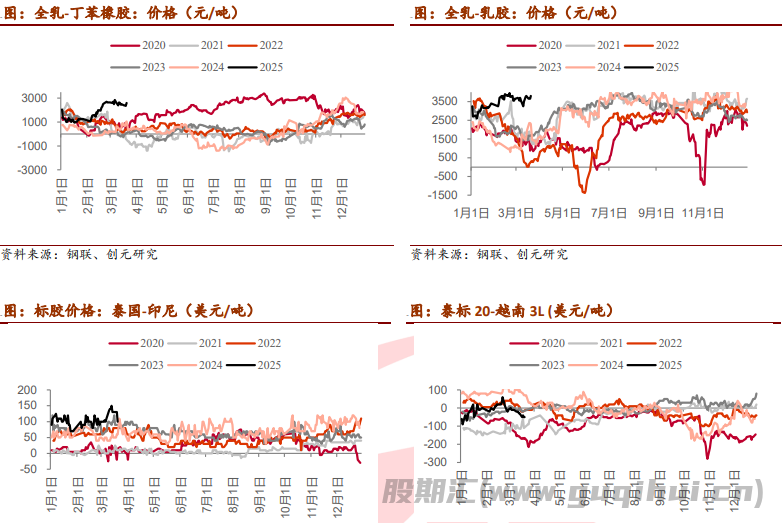

海外处于低产季,原料收购价格坚挺

本周杯胶价格略微走弱,胶水和杯胶价差窄幅修复,整体海外低产 期,原料价格仍然表现坚挺。加工厂加工利润窄幅修复但是仍然偏差,加 工积极性一般。

国内产区开割预期增强

下游需求三月支撑较强,后期转弱风险增加

本周本周中国半钢胎样本企业产能利用率为79.27%,环比+0.18个百分点,同比-1.44个百分点。中国全钢胎样本企业产能利用率为68.90%,环比-0.09个百分点,同比-3.59个百分点。全钢下游经销商环节库存较高同时出口有所偏弱,后期面临传导问题或压制全钢开工率。

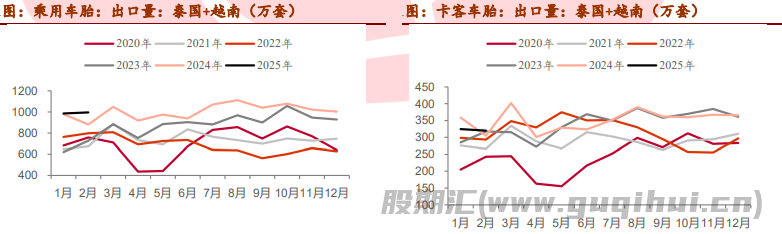

国外轮胎需求略有转弱

国外全钢轮胎经销商整体库存偏高,进货意愿减弱,中国轮胎出口有所回落,半钢市场亦有边际回落。

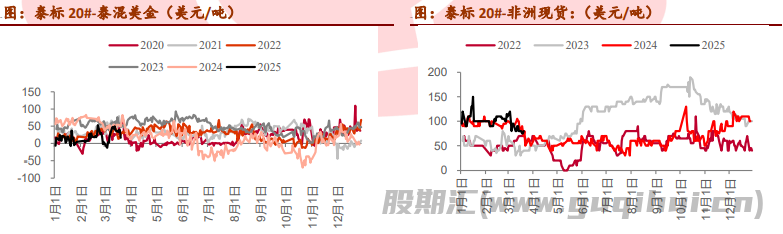

价格价差

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20