期货资讯(股期汇)

期货资讯(股期汇)方正中期期货:天然橡胶当前多空交织 短线预计区间震荡

研报正文

【摘要】

【市场逻辑】

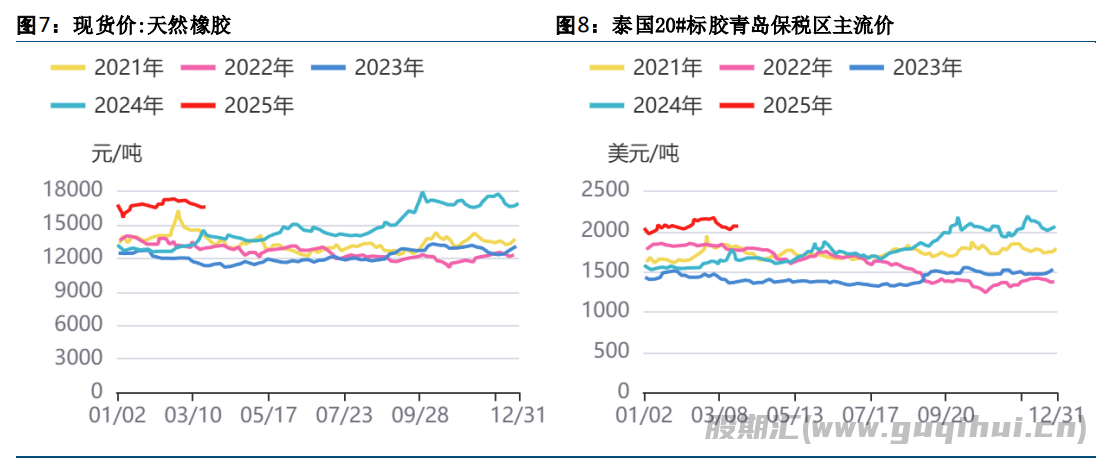

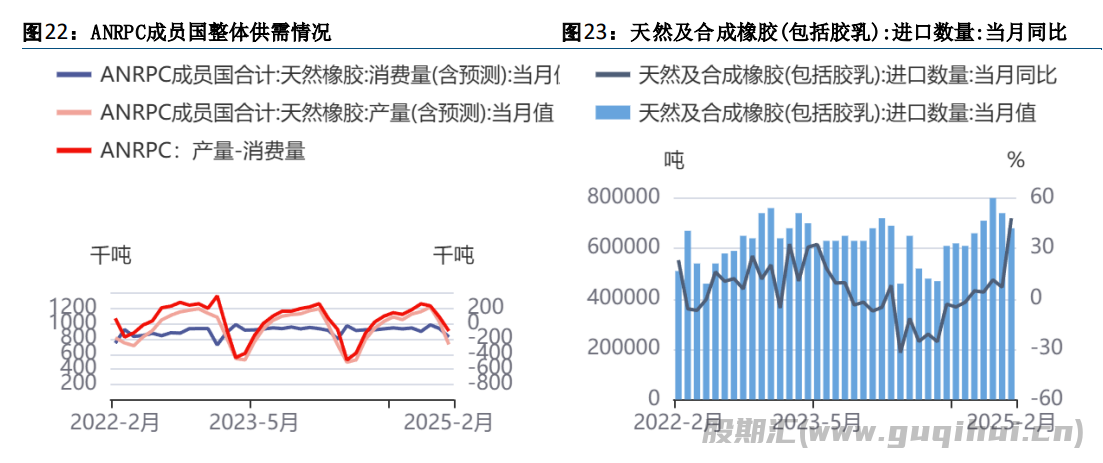

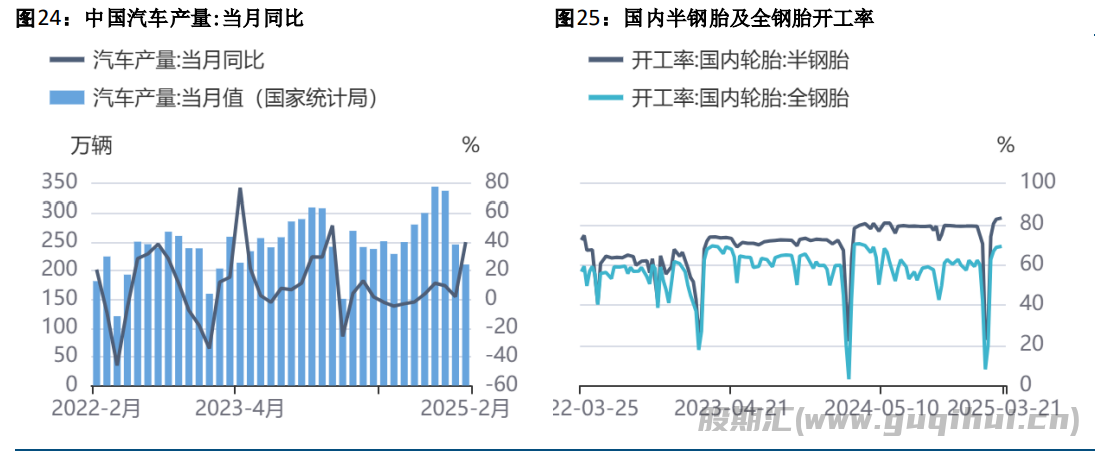

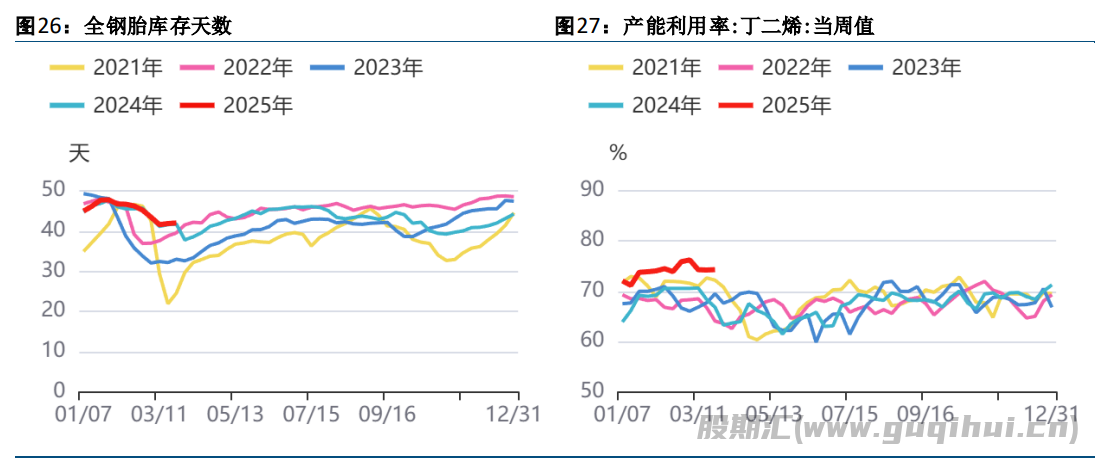

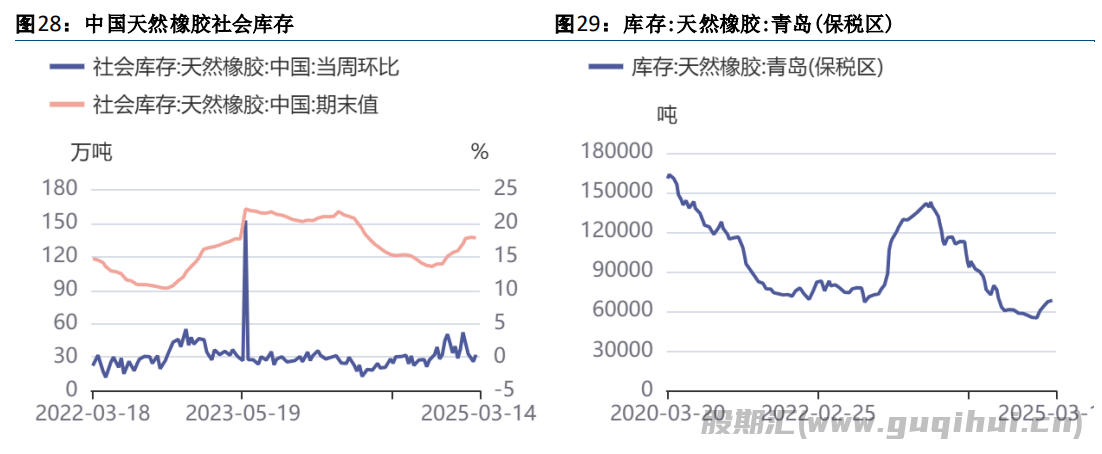

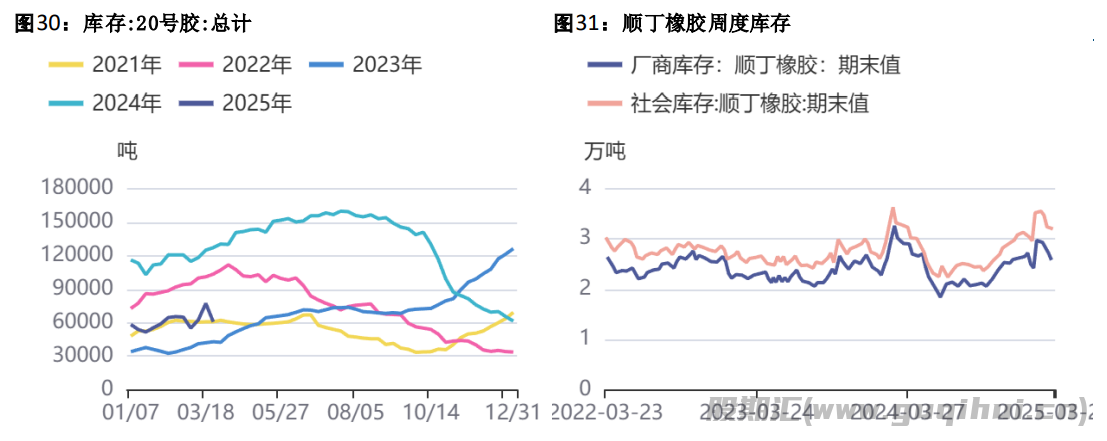

供应端季节性偏紧,海外原料止跌企稳,贸易商前期进口成本偏高利润倒挂,挺价情绪较浓。天胶前2月进口量不及此前预期,20号胶仓单忧虑再起,同时市场存在收储轮储预期,20号胶期价止跌反弹并带动沪胶修复。但国内产区逐步进入交割时节,云南临沧地区已有部分胶园开割,海南产区整体物候正常,有望正常开割,天然橡胶供应压力逐渐加大,压制胶价反弹空间。当前下游需求表现一般,轮胎企业成品库存天数高位、渠道库存充足,部分企业为了控制成品库存增速存小幅减产行为,原材料补库较为谨慎,以观望为主。

整体而言,天然橡胶当前多空交织,20号胶库存偏紧及原料端企稳支撑胶价,但需求疲软、供应渐宽预期等压制上方反弹空间。资金影响下,节奏上20号胶短线仍强于沪胶。

【交易策略】

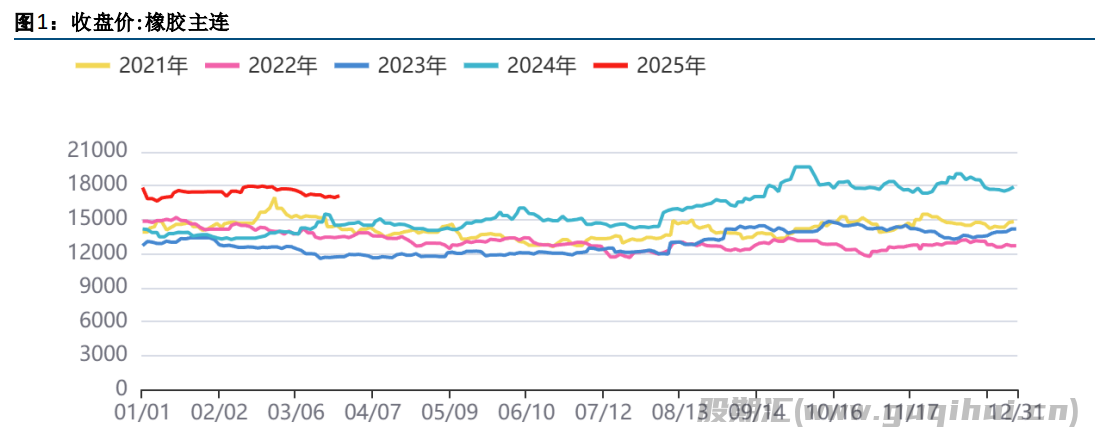

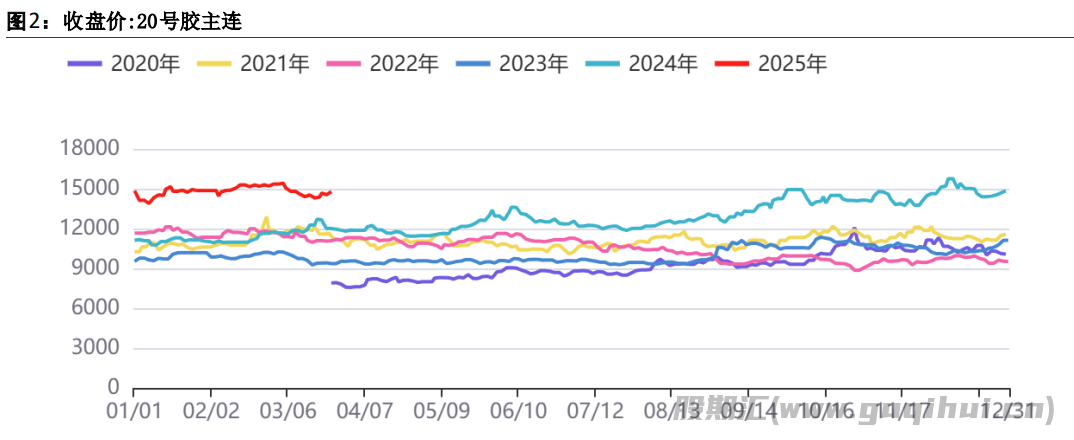

胶价止跌反弹,短线预计区间震荡,操作上暂时观望或短多20号胶,快进快出。RU2505支撑位16600-16700元/吨,压力位17200-17300元/吨。NR2505支撑位14100-14200元/吨,压力位15500-15600元/吨。

【第一部分橡胶品种观点总结】

【第二部分期货市场行情回顾】

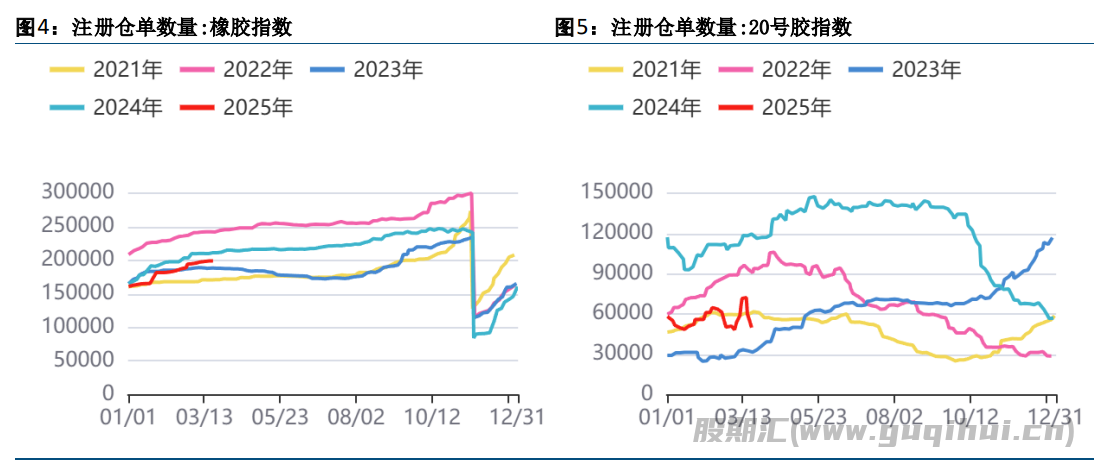

二、期货市场仓单情况

【第三部分现货市场走势】

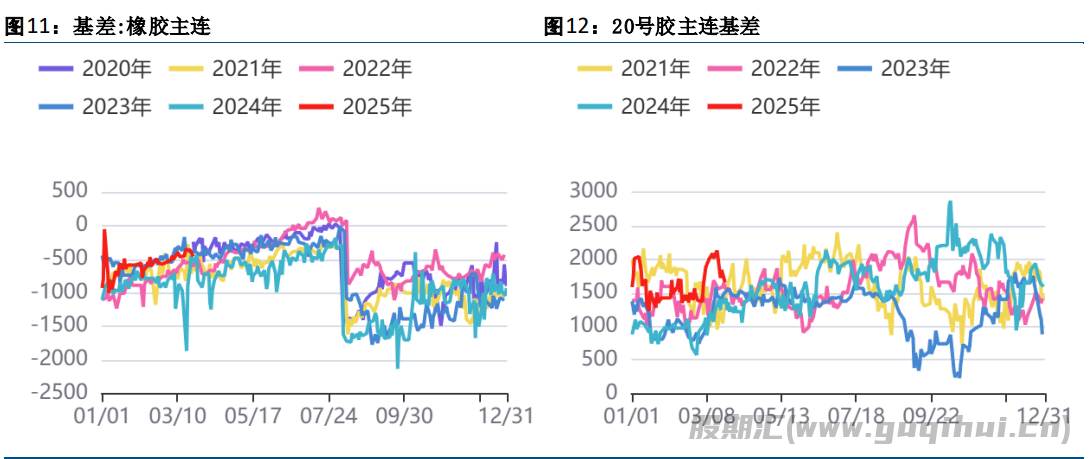

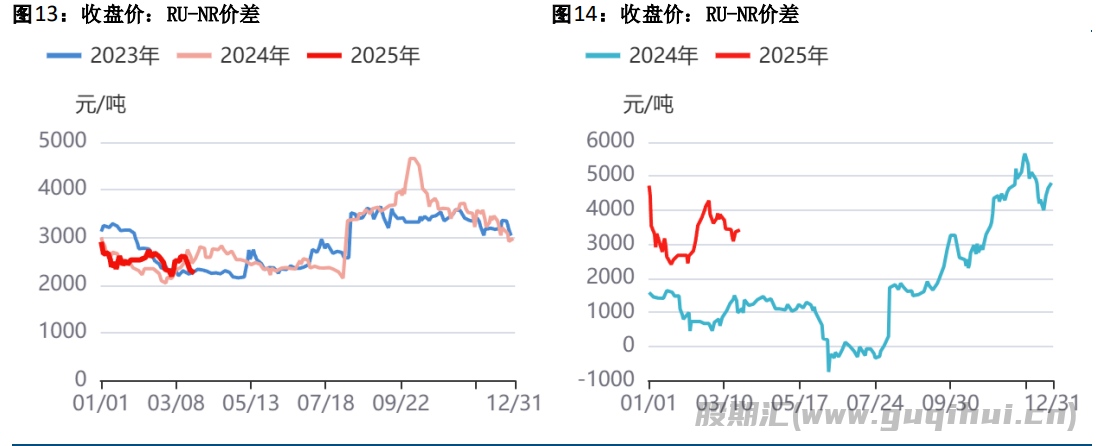

【第四部分基差价差情况】

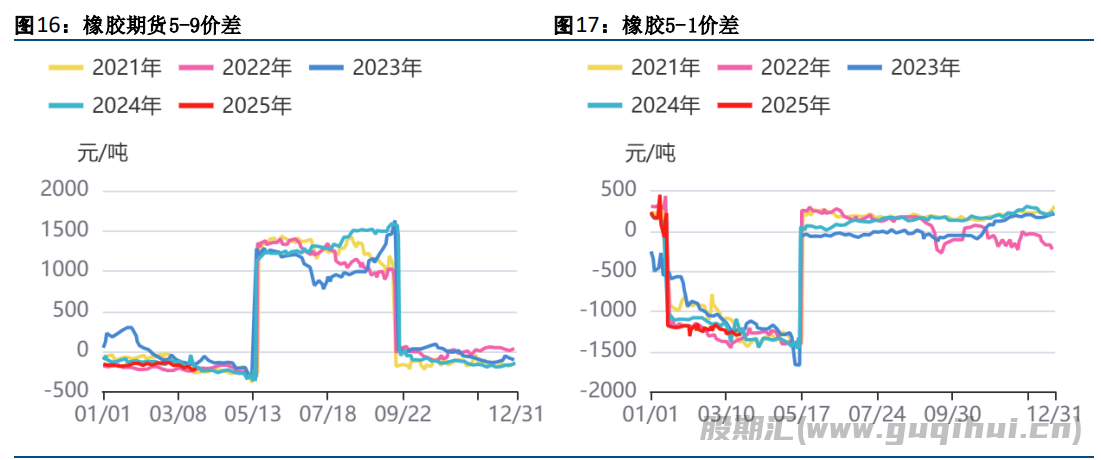

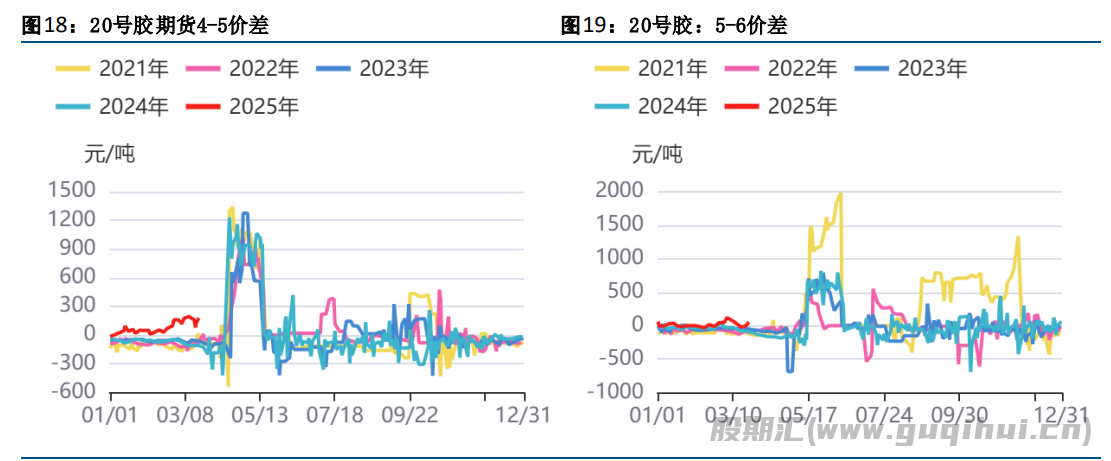

【第五部分月间价差情况】

【第六部分产业供需库存情况】

一、重要资讯

未来第一周(2025年3月23日-3月29日)天然橡胶东南亚主产区降雨量较上一周期减少,赤道以北红色区域暂无,其余大部分区域降水处于偏低状态,对割胶工作影响减弱,赤道以南红色区域暂无,其他大部分区域降雨量处于偏低状态,对割胶工作影响存减弱预期。未来第二周(2025年3月30日-4月5日)天然橡胶东南亚主产区降雨量较上一周期增加,赤道以北红色区域暂无,对割胶工作影响增强,赤道以南红色高位预警区暂无,其他区域处于中偏低状态,对割胶工作影响较上一周期增强。

周一,泰国原料胶水67.5泰铢/公斤,持稳,原料杯胶61.15泰铢/公斤,涨0.2泰铢/公斤。天然胶乳现货市场报盘价格窄幅上调为主,天然橡胶现货价格小幅上涨,现货报盘跟随盘面窄幅上调。

近日,交通运输部、国家发展改革委、财政部关于实施老旧营运货车报废更新的通知,“通知”明确补贴范围,支持国三、国四排放标准营运货车更新,加快更新一批高标准低排放营运货车。对提前报废老旧营运货车、提前报废并更新购置国六排放标准货车或新能源货车、仅新购符合条件的新能源货车,按照报废车辆类型、提前报废时间和新购置车辆动力类型等,实施差别化补贴标准。已获得中央其他资金渠道支持的车辆,不纳入本次补贴资金支持范围。上述补贴政策实施期限为2025年1月1日至2025年12月31日。

二、产业数据跟踪

橡胶 20号胶

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20