期货资讯(股期汇)

期货资讯(股期汇)中信建投期货:风险担忧席卷市场 金银强势暂未回头

研报正文

一、行情回顾

3 月贵金属表现依旧强劲,在特朗普的关税政策的持续威胁之下,市场风险担忧占据主导地位,美股各大指数均出现了较大幅度下跌,促使贵金属避险属性持续凸显,其中黄金连创历史新高。

二、价格影响因素分析

1.宏观金融

3 月,特朗普关税政策仍然是扰动市场的核心。从 2 月初特朗普对加拿大和墨西哥进口商品加征 25%关税的行政令开始,他逐步将其关税征税对象延伸至欧盟、日本、韩国等国家与地区,并且征收关税的领域正在持续扩大,部分国家与地区相继做出回应,将对美国部分产品征收报复性关税。临近特朗普 4 月 2 日的对等关税生效日,其态度稍有软化,3 月底特朗普表示对通过谈判降低准备在下周实施的关税持开放态度。

地缘政治方面,局部冲突降温,全局风险仍存。美国近期积极协调俄乌停火,美国在沙特与乌克兰、俄罗斯团队均有磋商,但停火推进仍然较为缓慢。美国总统特朗普与俄罗斯总统普京进行通话通话,双方谈到了乌克兰冲突中和平与停火的必要性,且都同意这场冲突需要以持久和平结束,但技术性谈判尚在进行,俄乌冲突有降温倾向。

不过,近期中东局势仍然紧张,胡塞武装与美国冲突加剧,特朗普指责伊朗对胡赛武装的支持。在美国力量倾向于退出欧洲的背景下,欧盟提出“重新武装欧洲” ,德国也将大规模提高军费,这意味着地缘风险并未消除。

美国经济方面,当前经济仍有韧性,但未来信心普遍不足。美国 3 月标普全球制造业 PMI 初值 49.8,为 3个月以来新低,预期 51.8,但服务业表现尚可,服务业 PMI 初值 54.3,预期 50.8。就业方面,美国 2 月季调后非农就业人口增 15.1 万人,预期增 16 万人,前值从增 14.3 万人修正为增 12.5 万人。美国 2 月失业率 4.1%,预期 4.00%,前值 4.00%。通胀正在放缓,美国 2 月 CPI 同比放缓至 2.8%,环比上涨 0.2%,均低于市场预期。2月核心 CPI 同比上涨 3.1%,创 2021 年 4 月来新低,环比上涨 0.2%,也均低于市场预期。

美国 2 月 PPI 同比增长 3.2%,增幅低于预期值 3.3%和前值 3.5%。2 月核心 PPI 同比增长 3.4%,亦低于预期值 3.5%和前值 3.6%。不过消费者信心下降的同时,通胀预期上行。美国 3 月密歇根大学消费者信心指数终值从 2 月份的 64.7 降至 57,远低于市场预期,创逾两年新低。一年期通胀预期从 4.3%升至 5.0%,为 2022 年 11 月以来最高。消费增长不及预期,美国 2 月零售销售环比升 0.2%,不及预期的 0.6%,创 2021 年 7 月以来的最大降幅。

在经济数据稳健与特朗普政策不确定性之下,美联储 3 月议息会议保持谨慎态度,但略有释放鸽派信号。美联储 3 月议息会议如预期按兵不动,保持联邦基金利率不变,但决议将于 4 月 1 日开始放慢缩表节奏,美联储表示经济前景不确定性增加。点阵图暗示今年仍有两次降息,将累计降息 50 个基点。

此外,美联储大幅下调2025 年经济增长预期,同时上调通胀预期。美联储 FOMC 经济预期显示,2025 年 GDP 增速预期中值为 1.7%,去年 12 月预期为 2.1%;2025 核心 PCE 通胀预期中值 2.8%,去年 12 月预期为 2.5%。美联储主席鲍威尔重申,美联储无需急于调整货币政策的立场,称已做好充分准备,耐心等待更清晰的市场信息。

欧洲方面,经济略有升温迹象,欧央行鸽派程度有所减弱。经济景气度方面,欧元区 3 月制造业 PMI 初值48.7,为 26 个月以来新高,预期 48.2,2 月终值 47.6;服务业 PMI 初值 50.4,预期 51,2 月终值 50.6。通胀方面,欧元区 2 月 CPI 初值同比升 2.4%,预期升 2.3%;欧元区 1 月 PPI 环比升 0.8%,预期升 0.5%。就业市场稳定,欧元区 1 月失业率 6.2%,预期 6.3%,前值由 6.30%修正为 6.2%。

消费难言旺盛,欧元区 1 月零售销售环比降 0.3%,预期升 0.1%同比升 1.5%,预期升 1.9%。但去年四季度欧元区经济增长略超预期,欧元区 2024 年第四季度 GDP 终值同比升 1.2%,预期升 0.9%,初值升 0.9%。欧洲央行 3 月议息会议入如预期下调三大利率25 个基点,同时,欧央行上调了未来的通胀预期,并下调了经济增长预期。近期欧央行官员鸽派程度减弱,欧洲央行管委雷恩称,如果数据支持,欧洲央行在四月不会降低利率,而将保持观望。

总体来看,3 月市场继续受特朗普关税政策扰动,市场风险偏好下降,支撑避险资产,贵金属延续强劲态势,其中黄金连创历史新高。考虑到特朗普关税政策进入生效期,后续市场或需进一步观察其影响是否与预期相符,贵金属上涨行情或有阶段性放缓。

2.持仓分析

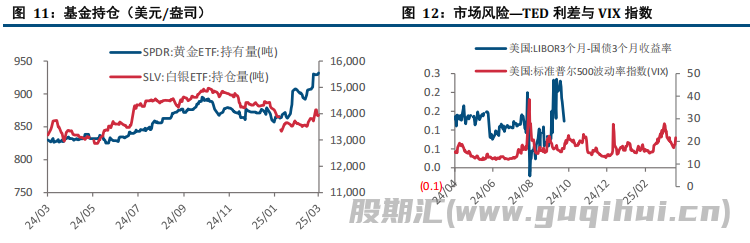

截止 2025 年 3 月 28 日,SPDR 黄金 ETF 持有量为 931.94 吨,较上月增加 25.84 吨,截止 2025 年 3 月 25日,COMEX 黄金非商业多头净持仓为 249796 张,较上月减少 11829 张。

截止 2025 年 3 月 28 日,SLV 白银 ETF 持有量为 13944.69 吨,较上月增加 331.48 吨,截止 2025 年 3 月25 日,COMEX 白银非商业多头净持仓为 60950 张,较上月增加 8088 张。

三、行情展望与投资策略

美俄乌正推进和平谈判,俄乌冲突倾向缓和,但欧洲拟增加军费,全局性地缘风险并未降低。特朗普关税政策正待全面生效,市场对政策带来的影响进入预期验证期。欧美经济数据表现仍然稳健,但预期指标普遍不佳,美联储放缓缩表节奏,美联储基调略显鸽派。总体来看,特朗普的关税政策正逐步落地,叠加俄乌冲突停火谈判推进,前期市场对风险担忧集中交易,贵金属已出现大幅上涨,短期市场存在调整需求,贵金属涨势或阶段性放缓。但我们仍保持长线看多贵金属的观点。

操作上,短线可观望,长线多单则继续持有。沪金 2506 参考区间 690-740 元/克,沪银 2506 参考区间 7900-8600元/千克。

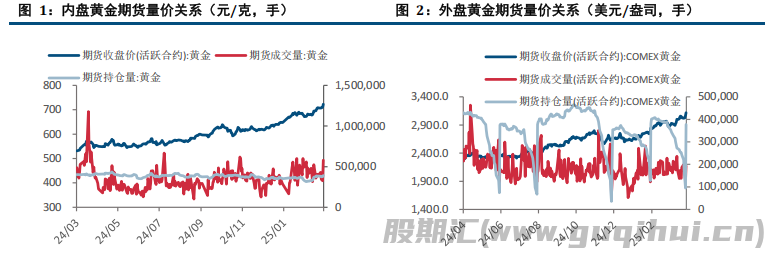

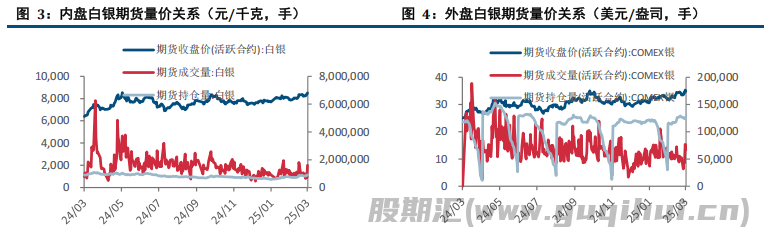

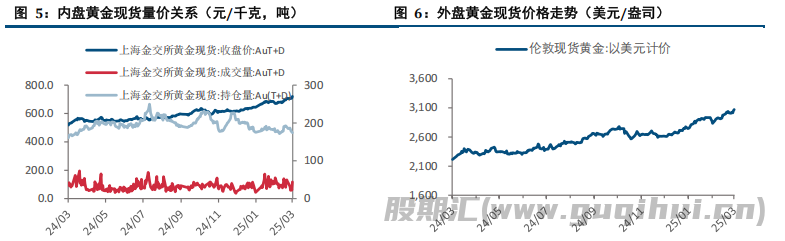

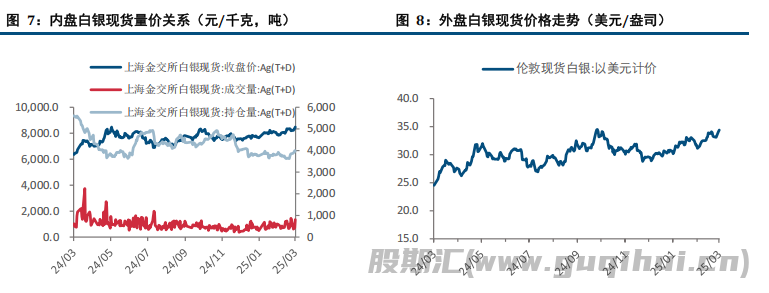

四、相关图表

(来源:中信建投期货)

沪金 沪银

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20