期货资讯(股期汇)

期货资讯(股期汇)创元期货:原木主港库存再度累库 盘面价格继续下探调整

研报正文

本周观点:

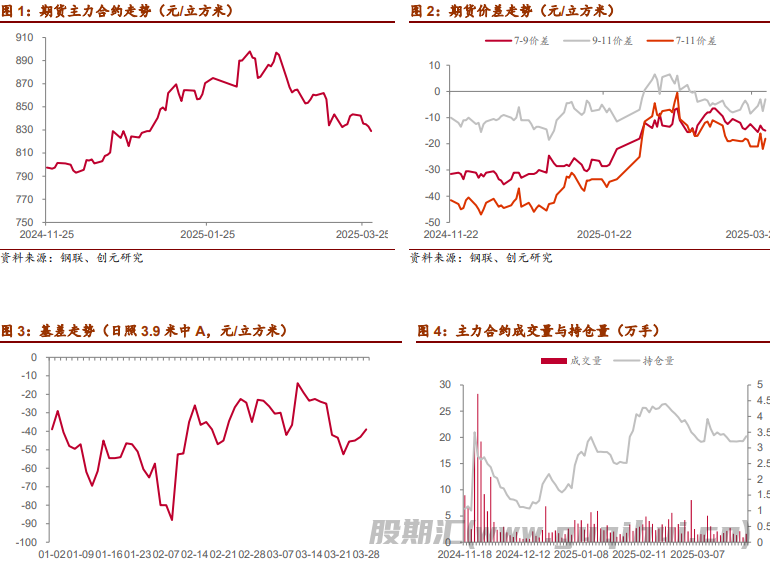

盘面震荡:上周原木期货震荡调整,周线上2507收于829元/立方米,周度下跌14.5元;2509合约收于844元立方米,下跌13元;2511合约收于847元/立方米,周度下跌15元。月差方面,07-09价差收于-15元/立方米,07-11价差收于-18元/立方米,09-11价差收于-3元/立方米。本周持仓量减少,现持仓3.37万手,环增1568手。

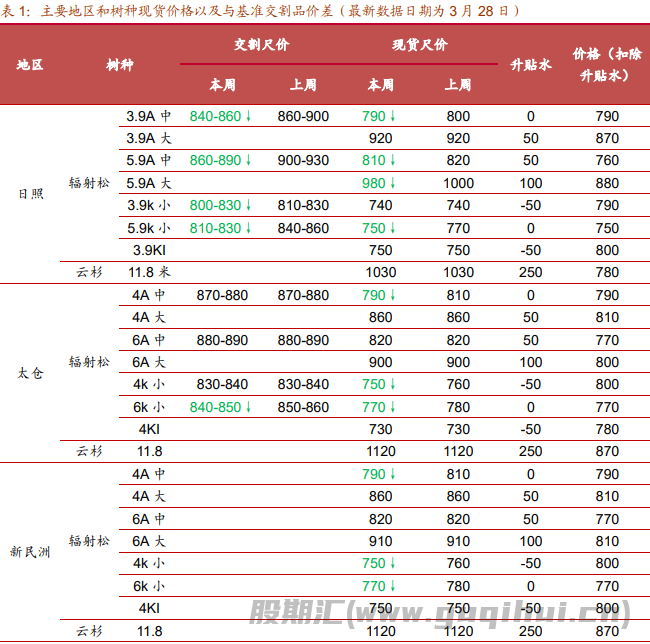

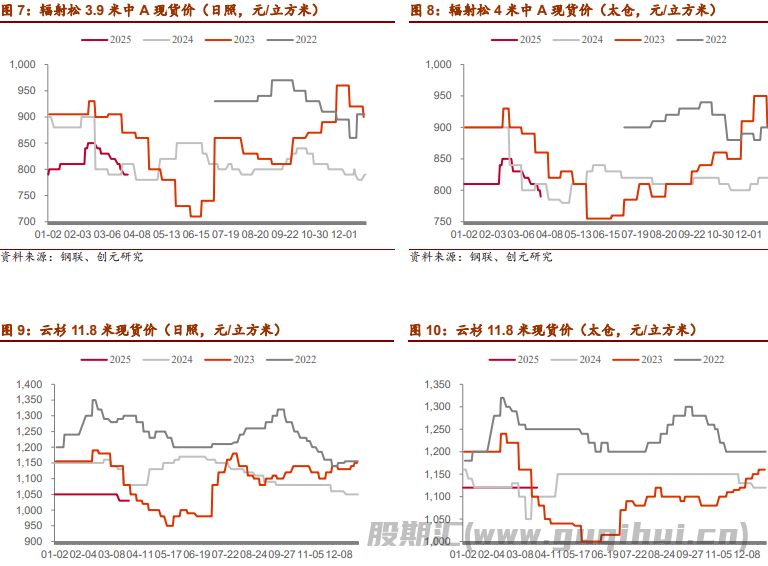

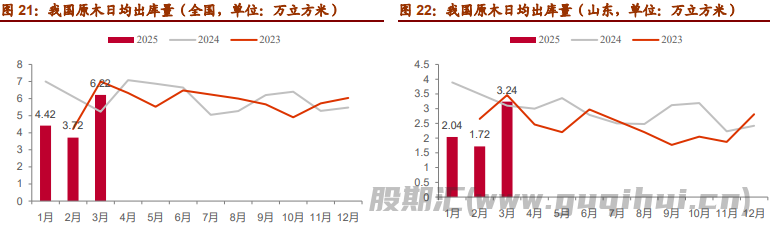

现货下探,出货微减:上周现货价格继续下探,基准交割品的日照3.9米中A现货尺报价为790元,周度下跌10元,交割尺价格为840-860元,下调20-40元。上周原木出货环比略减,日均出货量为6.42万方,仍未达到日均7万的传统旺季出货量。建材需求一般,部分产能转移至包装托盘类和无节材需求。

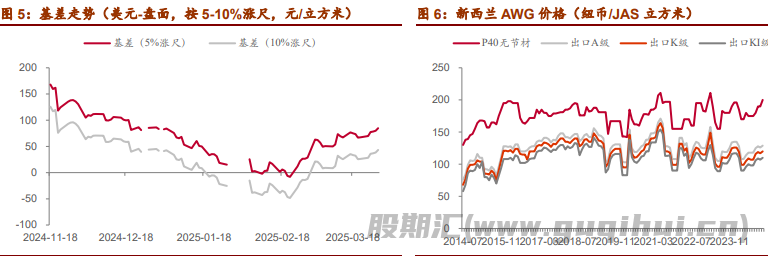

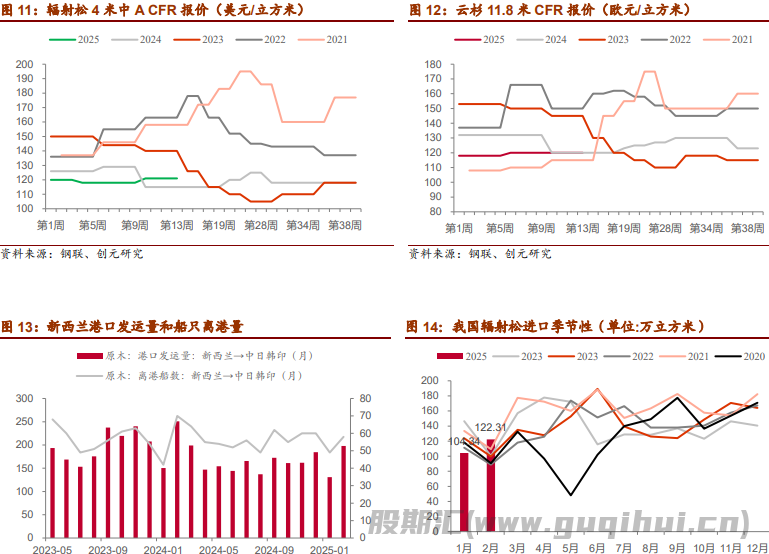

上周波罗的海干散货指数报1602,周度下跌2.50%,波罗的海灵便型指数报614,周涨3.02%,波罗的海超轻便指数报995点,周跌1.08%。进口集运指数报692.52,周涨1.45%。最新一轮外商报价松动,部分外商报价下调至115-117美元,关注进口成本下移后能否带动下游采货意愿恢复。

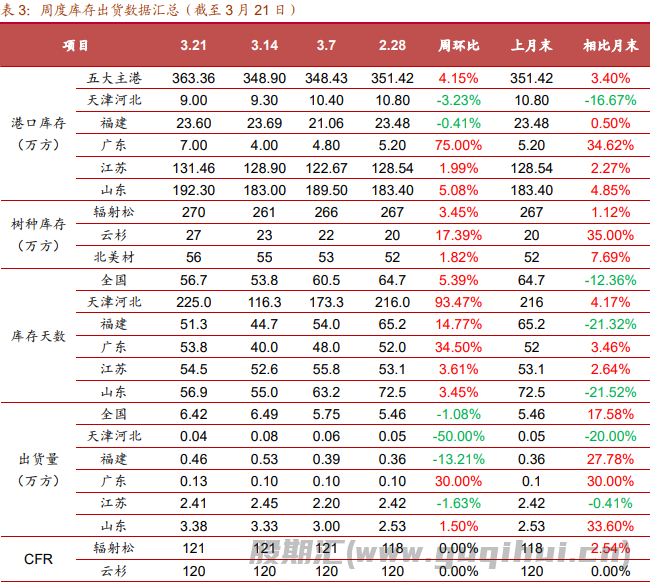

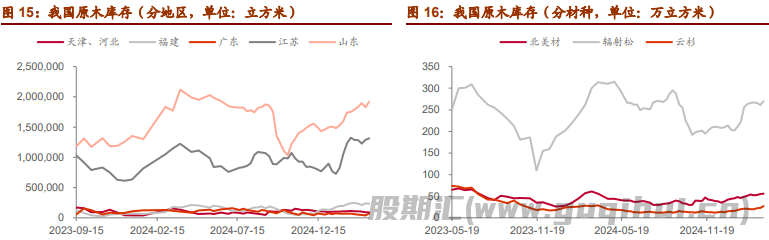

主港库存再度累库:截至3月21日这一周,全国针叶原木总库存为364万立方米,环比累库15立方米,同比少49万立方米。其中五大沿海主港(河北、广东、福建、江苏、山东)总库存为363.36万立方米,环比累库14.46万立方米,同比减少10万立方米;三大材(北美材、辐射松、云杉)总库存353万立方米,环比累库14万立方米,同比少46万立方米。

建材消费回暖但不及去年同期:上周混凝土发运量111.72万立方米,环比增加19.90万立方米,水泥出货量290.5万吨,环比增加43.5万吨。螺纹钢消费量245.32万吨,环比增加2.33万吨,三者出货量均不及去年同期。文华商品指数周线上涨0.80%,其中建材板块上涨1.79%,黑链板块上涨1.81%,钢铁板块上涨1.89%。

展望:近期基本面暂无明显边际变化,虽然非核心需求一定程度上支撑了原木的总出货量,但并未能够撑起现货价格,核心的建材消费持续偏弱。据木联预测,本轮供应高峰或将持续至4月10日,而从千里目的发船报告来看,3月中上发船环比2月中下增加,故预计4月中下旬至5月初到船量将再度增加,去库关键时间窗口就在4月中旬。旺季后置逻辑下,4月初的出货水平仍然有上升空间,我们依然以7万出货量作为旺季是否兑现的核心指标。短期看,到港量压制盘面力度明显,库存预计维持在350万方上下浮动,难见大幅去库。核心建材消费疲软下3.9中A可能再次跌回780元。不过115美元的报价距离外商成本线也不远,盘面若继续大跌或将打开买保空间,当前再追空性价比偏低,按照820-850区间震荡看待高抛低吸。下周起仓单开放注册,不排除市场再出现交割相关的小作文,需要密切注意。

风险提示:宏观情绪变化、汇率波动风险、政策内容或效果不及预期、意外事件刺激、地缘政治冲突。

重要数据图表一览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20