期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪锡呈现供需双强态势 沪镍成本支撑有所抬升

研报正文

【沪锡】

沪锡主力合约报收 297590 元/吨,涨幅 3.52%(截止昨日下午三点)。国内,上期所期货注册仓单增加 57 吨,现为 9404 吨。LME 库存减少 0 吨,现为 3050 吨。长江有色锡 1#的平均价为 298710 元/ 吨。上游云南 40%锡精矿报收 285250 元/吨。

2025 年 2 月,我国精炼锡的产量 14050 吨,较前一月出现了 9.3%的环比下降,然而从年度同比数据来看,实现了 10.02%的大幅增长。乘联会数据显示, 3 月 1-23 日,全国乘用车市场零售 115.4 万辆,同比去年 3 月同期增长 18%,较上月同期增长 25%,今年以来累计零售 433 万辆,同比增长 5%;全国乘用车新能源市场零售 62.2 万辆,同比去年 3 月同期增长 30%,较上月同期增长 40%,今年以来累计零售 204.8 万辆,同比增长 34%。

1-2 月锡矿累计进口量为 18587 吨,累计同比-50.15%。1-2 月份国内锡锭进口量为 4203 吨,累计同比-16.61%。锡价高位震荡。整体而言,缅甸地震再次扰动锡矿供应预期,原定于 4 月 1 日召开曼相矿山复工复产交流会被取消,具体时间有待进一步通知。

考虑到国内精炼锡产量维持高位,消费进入旺季,短期内锡整体呈现供需双强态势,后续需重点关注刚果(金)锡矿复产情况以及缅甸锡矿复产情况,锡价预计高位震荡运行。策略上单边预计维持高位震荡状态,在现有库存下近远月价差预计维持现状。国内参考运行区间:260000-320000 元/吨。LME-3M 参考运行区间:36000-39500 美元/吨。

【沪镍】

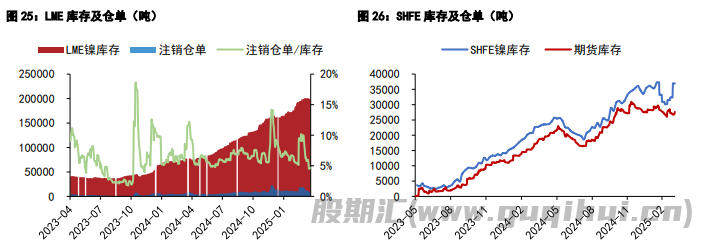

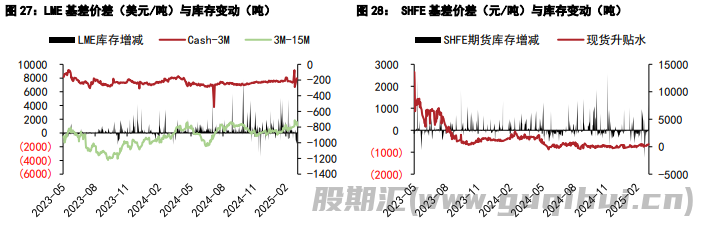

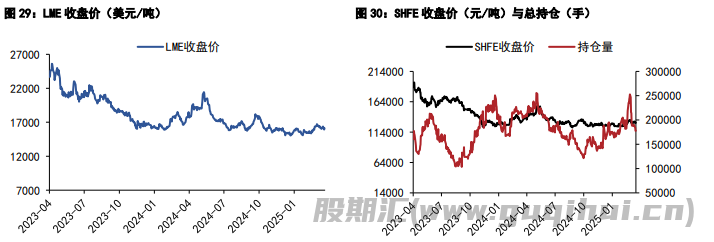

周三镍价偏弱震荡。沪镍主力合约夜盘收盘价 128830 元/吨,较前日下跌 0.36%,LME 主力合约收盘价 15995 美元/吨,较前日下跌 1.08%。镍矿方面,苏拉威西矿区仍处雨季供应恢复较慢,镍矿供需偏紧,印尼政府对镍矿加征版税政策暂未出台,但市场对其落地预期较强,印尼镍矿价格表现坚挺;另外,菲律宾苏里高矿区逐步出货,受镍铁价格持续走高影响,报价也居高不下。

中间品方面,国内不锈钢产量维持高位,镍铁短期价格稳中偏强运行,RKEF 转产高冰镍动力较弱,预计高冰镍 4 月产量继续维持在较低水平;同时,印尼洪水对 Morowali 园区生产造成一定影响,4 月 MHP 供应量预计环比下滑,叠加印尼高冰镍低排产,下游转向采购 MHP 作为生产原料,带动 MHP 成交系数持续走高。

现货市场,观望情绪偏浓,精炼镍现货成交整体一般。金川资源受近日出厂价对沪镍升水上涨支撑,现货升水跟随上涨。综合来看,目前镍价核心矛盾仍在火法条线,短期镍铁价格仍维持上涨趋势,且市场对印尼加关税政策落地预期较高,精炼镍边际成本支撑线有所抬升。

但应注意,今年中间品低成本产能将进一步释放,而精炼镍需求又无明显增量,因此在镍产业链估值较高的精炼镍环节仍旧以偏空思路对待。镍价短期预计仍以震荡运行为主,沪镍主力合约参考运行区间 126000- 132000 元/吨,伦镍 3M 合约运行区间参考 15800-16500 美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20