期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕利空情绪得到一定释放 棕榈油延续偏强格局

研报正文

【豆粕】

【重要资讯】

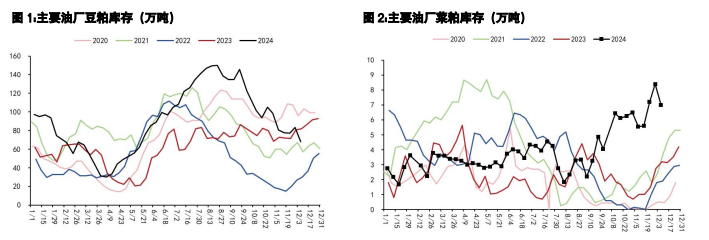

豆粕主力合约周二小幅回落,USDA 公布 12 月月报显示 24/25 年度全球大豆产量环比上调174万吨,期末库存跟随增加,报告中性略空。美豆丰产及南美丰产预期较高、贸易战预期不利销售仍施压盘面,国内原料供需较宽松,不过 12 月买船较少,国内豆粕库存已低于去年同期,对现货有一定支撑。周二豆粕现货稳定,东莞报 2860 稳定,全国基差区间(10,90)元稳定。今日大豆油厂开机49.98%,成27.47万吨,预计本周压榨 177.39 万吨,开机率 50%。

咨询机构 AgRural 周一表示,截至上周四,巴西 2024/25 年度大豆种植完成95%,巴西中南部地区2024/25年度第一季玉米播种同样完成 95%。预报显示 12 月南美产区大部分降雨充足,不过巴西东北部及马托格罗索州降雨量有减小趋势。

【交易策略】

南美天气形势总体较好,部分产区有转干迹象,暂时维持近年来首次供应或远大于需求的预期,美豆大方向偏空。季节性上受到巴西四季度出口较少支撑,目前美豆处于震荡偏空格局。

近两月豆粕交易的主线仍然是外盘丰产、特朗普 1 月上台后的贸易战预期及国内供应宽松等,近几日加速下跌后因情绪得到一定释放以及大豆到港后期或回落、开机下滑挺价等盘面反弹,前期短空策略可适当止盈,建议等待反弹、或者等待贸易战情绪交易后再抛空为主。

【油脂】

【重要资讯】

1、据船运调查机构 ITS 及 AmSpec,马来西亚 12 月 1-10 日棕榈油出口量环比增加1.07%-3.86%。

2、MPOB 公布了 2024 年 11 月供需报告。马来西亚 11 月棕榈油库存量为1836167 吨,环比减少2.60%。高于路透预期的 178.85 万吨。棕榈油进口为 22081 吨,环比增长 35.08%。棕榈油出口为1487212吨,环比减少 14.74%。低于路透预期的 152.42 万吨。棕榈油产量为 1621294 吨,环比减少9.80%。低于路透预期的 168.72 万吨。

3、USDA 月报显示,24/25 年度全球葵籽产量未作太大变动,菜籽产量下调100 万吨,而棕榈油产量下调了 55 万吨,期初库存下调 50 万吨,但因价格较高,也下调了全球棕榈油消费,因此24/25年度棕榈油期末库存下调了 52 万吨。

周二棕榈油高位回落,豆油、菜油相对稳定。国内库存数据显示豆油去库较多,库存已低于去年同期MPOB 数据显示 11 月马棕出口弱,国际买兴受到高价抑制,油脂有调整需求。中期来看,棕榈油方面印尼库存偏低,建库需要产量恢复及出口需求持续抑制,且减产季节叠加B40 预期对印尼产量恢复的考验更大,棕榈油延续偏强格局。国内现货基差弱稳,广州 24 度棕榈油基差01+90(0)元/吨,江苏一级豆油基差 01+240(0)元/吨,华东菜油基差 01+120(0)元/吨。

【交易策略】

USDA12 月月报下调了棕榈油产量及期末库存,受全球葵籽及棕榈油产量大幅调降、印尼B40生柴政策预期影响,油脂运行中枢提升。棕榈油因近月担忧洪水影响产量及中期供需偏好高位震荡。随着进入棕榈油减产季节,印尼库存偏低及新季 B40 带来的生物柴油增量对产量、库存的考验更大,棕榈油维持偏强格局,关注高频产量、出口数据指引。豆、菜油需关注近期 EPA 署长采访表示其现在支持生物柴油带来的积极影响。

豆粕 棕榈油 豆油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20