期货资讯(股期汇)

期货资讯(股期汇)长江期货:短期供强需弱局面未改善 碳酸锂价格承压延续偏弱震荡

研报正文

01 周度观点

供需状况:

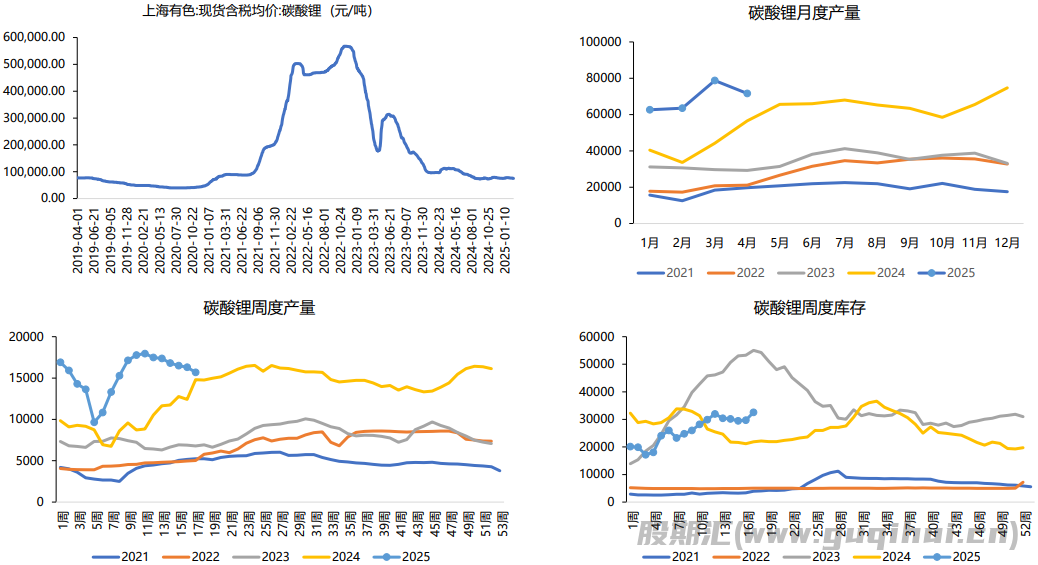

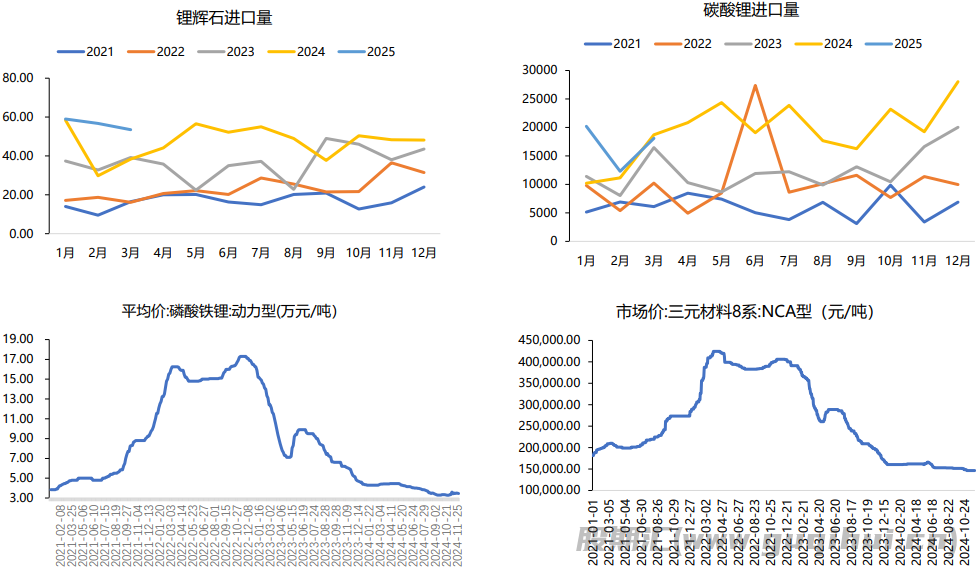

供应端:据百川盈孚统计,4月产量环比减少9%至71652吨。3月碳酸锂产量环比增加24%至78730吨,锂盐厂复产放量较多。近期皮尔巴拉矿业将2025财年的锂精矿生产指导产量下调至70万-74万吨,Bald Hill选矿厂计划于2024年12月初暂时停止运营。海外进口方面,2025年3月中国锂矿石进口数量为53.45万吨,环比减少6%。其中从澳大利亚进口30.8万吨,环比增加33%,自津巴布韦进口5.8万吨,环比减少40%,自尼日利亚进口8.5万吨,环比增加83%。3月碳酸锂进口量为1.81万吨,同比减少5%,自智利进口碳酸锂12718吨,占比70%。

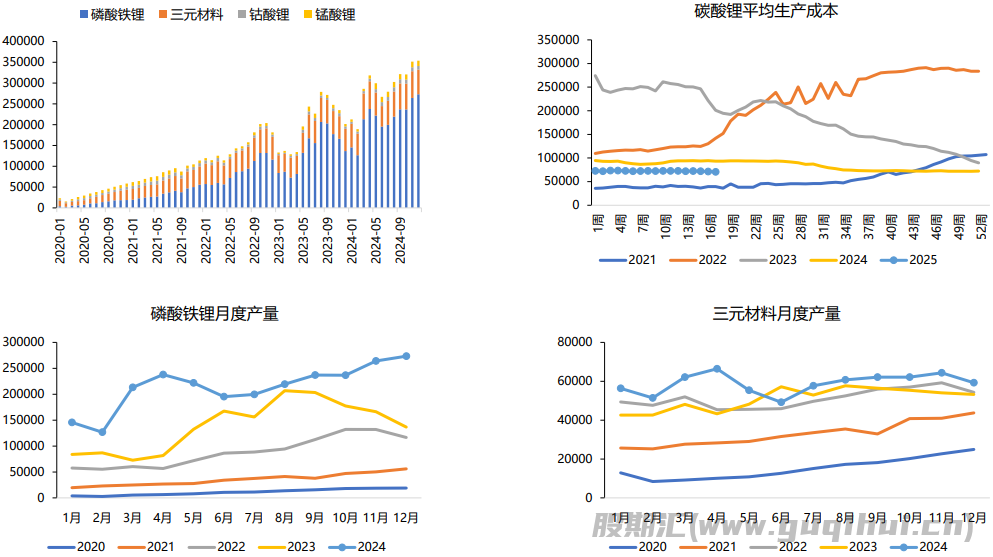

成本:进口锂辉石精矿CIF价周度环比小幅上涨,部分外购锂矿生产碳酸锂厂家出现成本倒挂。自有矿石及盐湖企业利润有一定支撑,氢氧化锂厂商成本压力较大。

需求端:5月整体排产预计环比持平。3月,我国动力和其他电池合计产量为118.3GWh,环比增长18.0%,同比增长54.3%。动力和其他电池合计出口23.0GWh,环比增长8.8%,同比增长75.3%。动力和其他电池销量为115.4GWh,环比增长28.3%,同比增长64.9%。以旧换新政策出台和政策端新能源车购置税的延期也有望持续支撑中国新能源车市场销量的较快增长。

库存:本周碳酸锂库存呈现累库状态,工厂库存周内增加2860吨至32560吨,市场库存减少3722吨,广期所库存增加1682吨。

策略建议:

从供应端来看,4月国内碳酸锂产量环比减少9%,近期锂盐厂稳定生产,3月锂精矿进口量环比减少6%,3月锂盐进口环比增加47%,预计后续南美锂盐进口量保持高位,对供应形成补充。从需求端来看,受储能和电动车终端增速的带动,下游需求较好,但美国对等关税政策落地对锂电池出口形成负面影响。锂盐厂陆续复产,产量环比增加,4月正极厂商排产环比持平,短期需求增速不及供给。电芯厂采购偏弱,集中投产背景下供应压力大,现货供应趋于宽松。下游电池库存累库,电池厂长协客供比例提高,预计碳酸锂价格仍然承压。当前矿端减产情况对整体供应影响有限,碳酸锂进口供应预期增加,随着供强需弱局面未改善,预计价格延续偏弱震荡局面,建议持逢高沽空思路,建议持续关注上游企业减产情况和正极材料厂排产情况。

02 重点数据跟踪

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20