期货资讯(股期汇)

期货资讯(股期汇)财达期货:市场面临季节性下滑压力 螺纹铁矿延续偏弱运行

研报正文

【螺纹钢】

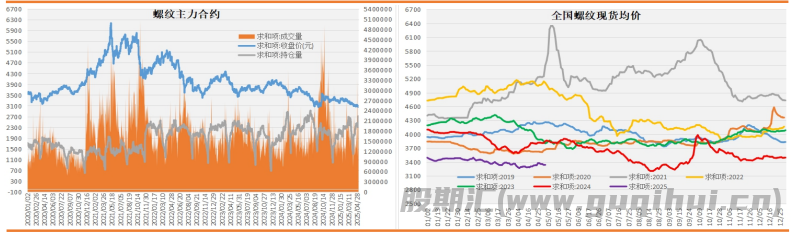

期货方面:本周螺纹 10 合约在空头主力大幅增仓驱动下开始破位下跌。截止周五,螺纹 10 合约收于 3022 元/吨,环比节前下跌74.0元,周跌幅 2.39%。

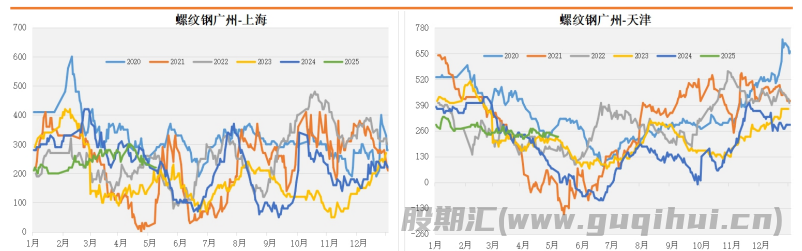

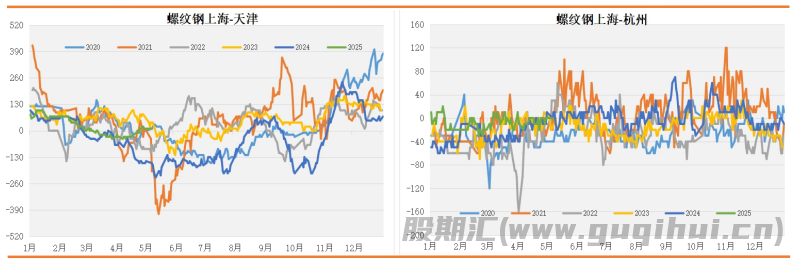

现货方面:本周螺纹主流地区价格普遍小幅下调,整体成交转弱。截止周五,全国螺纹平均报价下调 25 元至3302 元/吨;其中上海地区螺纹价格下调 20 元至 3170 元/吨;杭州地区螺纹价格下调40元至 3150 元/吨;北京地区螺纹价格下调10 元至3150元/吨;天津地区螺纹价格上调 10 元至3190 元/吨;广州地区螺纹价格下调 40 元至 3390 元/吨。

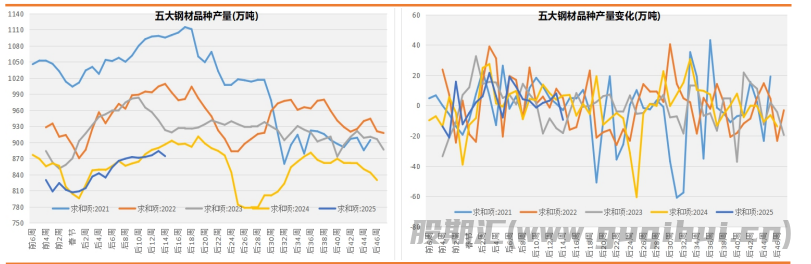

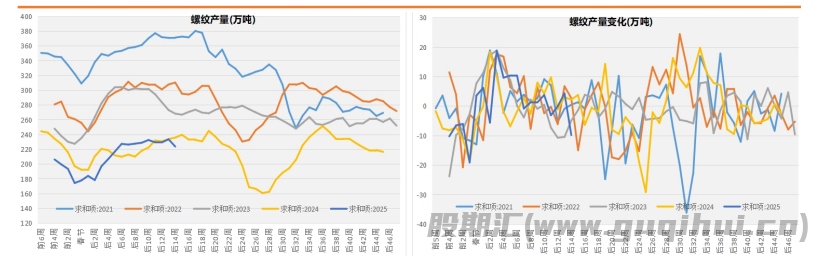

基 本 面:供给方面:全国 247 家钢厂高炉开工率84.62%,环比增加0.29%,同比增加 3.12%;高炉炼铁产能利用率92.09%,环比增加0.09%,同比增加 4.42%;全国 87 家电炉钢厂平均开工率72.73%,环比减少 0.20%,同比增加 8.55%;电炉平均产能利用率55.08%,环比减少 0.38%,同比增加 3.20%。螺纹周产量环比减少9.85万吨至 223.53 万吨,同比来看仍处于低位水平。

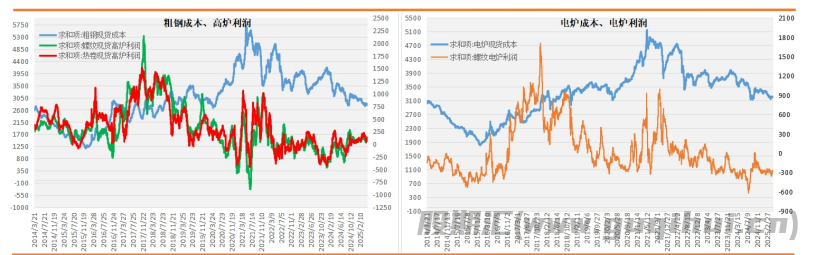

短流程钢厂:目前华东地区电炉测算成本 3188 元,环比减少32元,螺纹电炉利润亏损 288 元,环比节前亏损幅度减少52 元。本周全国电炉开工率开工率、产能利用率继续略微减少,从停复产情况看,西南云南区域一钢厂于 5 月1 日投产,涉及80T 电炉一座;华东福建区域一钢厂于 5 月 1 日复产,涉及105T 电炉一座;华中湖北区域一钢厂于 4 月 30 日停产,涉及100T 电炉一座;西南四川区域一钢厂于 5 月 1 日停产一座50T 电炉。

长流程钢厂:目前华东地区粗钢测算成本 2770 元,环比减少56元,螺纹高炉利润盈利 130 元,环比上周增加76 元。本周国内高炉开工率以及产能利用率继续略微增加,随着粗钢减产消息持续发酵,近期原料价格跌幅明显大于成材价格,长流程钢厂利润继续恢复比较明显。

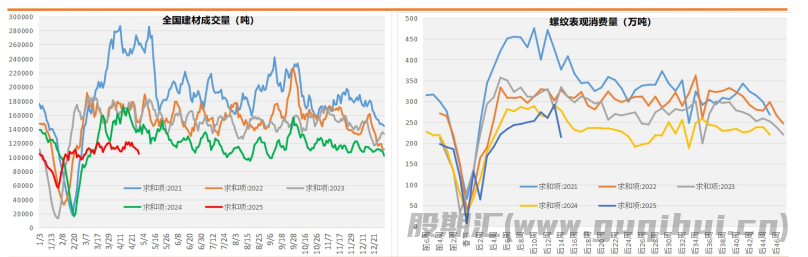

需求方面:本周建材成交量开始略微减少,螺纹表观消费量下滑比较明显,其中建材 5 日平均成交量环比减少1.35 万吨至10.48万吨,而螺纹表需环比减少 46.04 万吨至213.90 万吨,从绝对量来看,螺纹表观消费量仍维持同期低位水平。

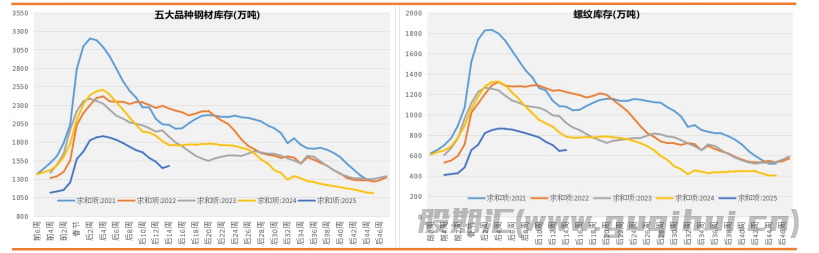

库存方面:本周五大钢材品种库存以及螺纹库存开始小幅累库。截止周五,螺纹总库存环比增加 9.63 万吨至653.63 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比减少5.48 万吨至 465.36 万吨,厂库环比增加15.11 万吨至188.27万吨。

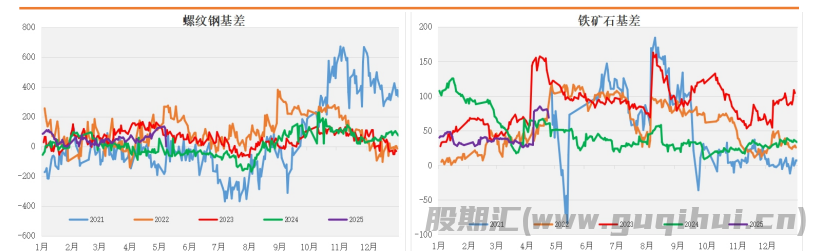

基差方面:截止周五,上海地区螺纹为最低仓单报价为3170 元/吨,升水螺纹 10 合约 148 元,环比上周走扩59 元,目前螺纹基差位置处于均值之上,结合季节性走势以及基差回归周期推测,预计后期螺纹基差继续走扩概率较大。

综合研判:供给端:短期钢厂盈利率开始小幅增加,但钢厂整体增产意愿不高,短期钢材产量开始小幅下滑。需求端:需求端螺纹表需下降比较明显,短期五大钢材品种库存以及螺纹库存开始小幅累库,钢材需求面临季节性需求转弱压力。技术面,从周线级别来看,目前螺纹已跌破前期震荡中枢平台,意味着该级别大概率维持震荡偏弱走势;从日线级别来看,该级别自3月上旬以来开始维持下跌趋势,短期延续偏弱运行。总体来看,钢材需求面临季节性下滑压力,叠加关税不确定性,出口需求的担忧一直存在,预计短期钢价维持震荡整理走势。

【铁矿石】

期货方面:本周铁矿 09 合约在空头主力小幅增仓驱动下开始破位下跌。截止周五,铁矿 09 合约以 696.0 元/吨收盘,环比上周下跌7.5元,周跌幅 1.07%。

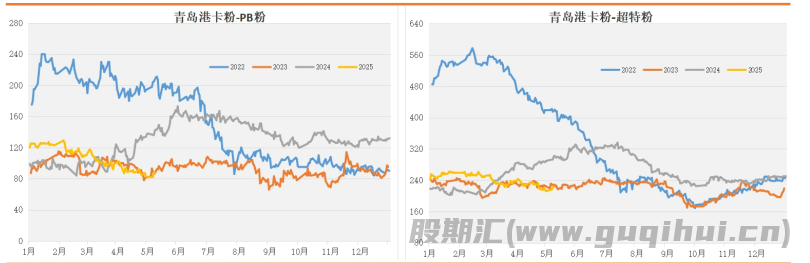

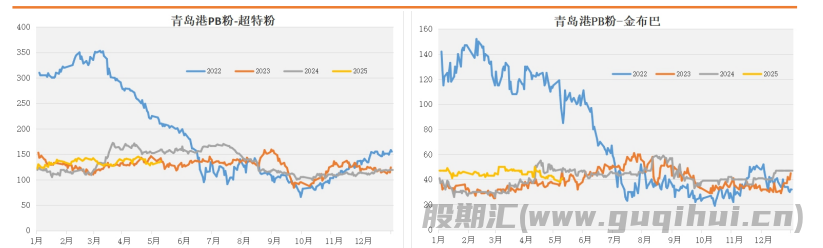

现货方面:本周进口矿主流品种价格普遍小幅下调,而国产铁精粉价格开始稳中有降,整体成交转弱。截止周五,青岛港61.5%PB粉报价下调 5 元至 754 元/吨;天津港61.5%PB 粉下调2 元至775元/吨;青岛港 65.3%卡粉报价下调5 元至840 元/吨;青岛港62.5%PB 块报价下调 5 元至 895 元/吨;青岛港62.5%纽曼块报价下调 9 元至 878 元/吨;青岛港60.5%金布巴粉报价下调3元至 715 元/吨;青岛港 56.8%超特粉报价下调9 元至620元/吨;唐山 66%精粉价格指数下调 4 元至927 元/吨。

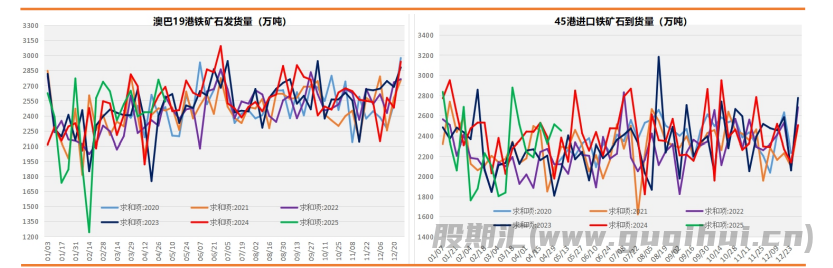

基 本 面:供给方面:截止 5 日,澳巴铁矿发运总量2540.4 万吨,环比减少 218.0 万吨。澳洲发运量 1769.2 万吨,环比减少226.0万吨,其中澳洲发往中国的量 1518.4 万吨,环比减少128.8万吨。巴西发运量 771.2 万吨,环比增加8.0 万吨。从绝对量来看,目前澳巴铁矿发运量维持同期中高位水平。45 港到港总量2449.7万吨,环比减少 63.1 万吨;北方六港到港总量1334.7万吨,环比增加 175.4 万吨。从绝对量来看,目前45 港铁矿到货量维持同期中高位水平。

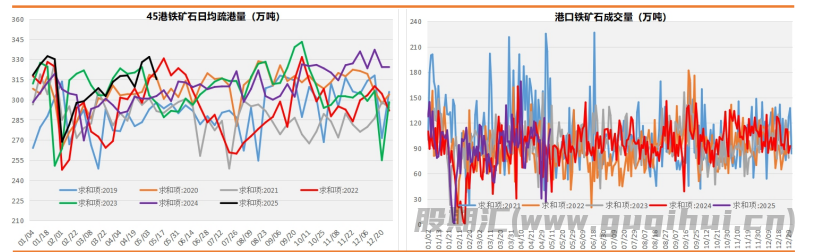

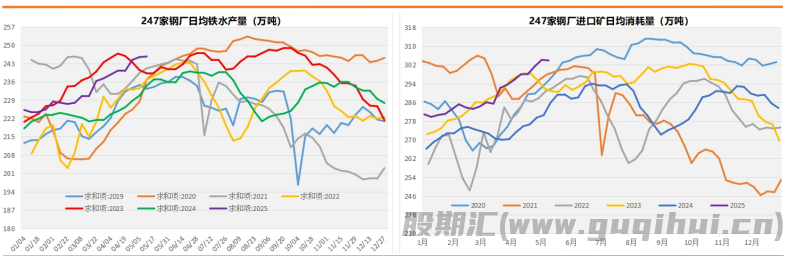

需求方面:目前 45 港日均疏港量 315.21 万吨,环比增加16.63万吨,从绝对量来看,目前维持同期相对高位;铁矿石港口现货周均成交量 79.50 万吨,环比减少 28.18 万吨,从绝对量来看,目前已恢复至同期均值水平;247 家钢厂日均铁水产量245.64万吨,环比上周增加 0.22 万吨,同比去年增加11.14 万吨,绝对量来看,目前处于同期高位水平;247 家钢厂进口矿日耗303.9万吨,环比减少 0.23 万吨,绝对量来看,目前维持同期高位水平。

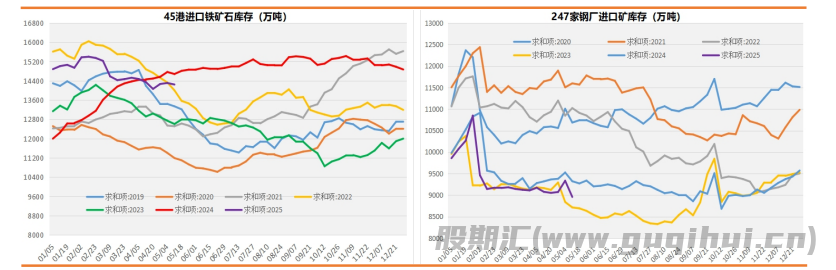

库存方面:截止 9 日,45 港铁矿石库存开始小幅累库,目前库存14238.71万吨,环比减少 63.77 万吨,绝对量来看,目前维持同期中高位水平;247 家钢厂进口铁矿石库存8958.98 万吨,环比减少376.07 万吨,绝对量来看,目前维持同期相对低位。

基差方面:截止周五,日照港卡粉为最优交割品776 元/吨,卡粉升水连铁10 合约 80 元,环比上周走扩 8 元,目前铁矿基差位置处于均值水平之上,结合季节性走势以及基差回归周期推测,预计后期铁矿基差开始收缩的概率较大。

综合研判:需求端:短期日均铁水量继续略微增加,而钢厂日耗开始略微下滑,随着五一补库结束,短期钢厂开始以消化库存为主。供应端:短期铁矿发运量以及到港量均小幅回落,整体供应符合季节性预期。技术面,从周线级别来看,目前铁矿已跌破前期震荡中枢平台,意味着该级别大概率维持震荡偏弱走势;从日线级别来看,该级别自 3 月下旬以来开始维持下跌趋势,短期延续偏弱运行。总体来看,短期09 主力贴水较多,可以适当降现货头寸并且置换成盘面虚拟库存,以防亏损基差风险。

套利操作建议:截止周五,螺纹 10 合约与铁矿09 合约比值4.34,环比上周收缩 0.06。从中期基本面角度来看,假如下游需求持续疲软,理所当然首先利空的是螺纹,但是从当前基本面情况可以看出,螺纹产量、需求、库存、钢厂利润以及绝对价格均处于历史同期低位水平,所以其供需边际继续减弱的空间不会太大;反而铁矿需求以及绝对价格均处于中位水平,铁矿估值相比螺纹是明显偏高,因此无论从螺矿基本面改善空间还是从估值角度考虑,螺纹下方空间相比铁矿要小。此外从螺矿比技术面可以看出,目前已经回调至前期震荡中枢平台,短期螺矿比调整空间比较有限。综合来看,在操作上关注4.0-4.3 区间支撑位。

螺纹钢 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20