期货资讯(股期汇)

期货资讯(股期汇)创元期货:贸易战缓和宏观情绪改善 原油价格维持低位反弹

研报正文

一、价格表现

1.1 走势回顾

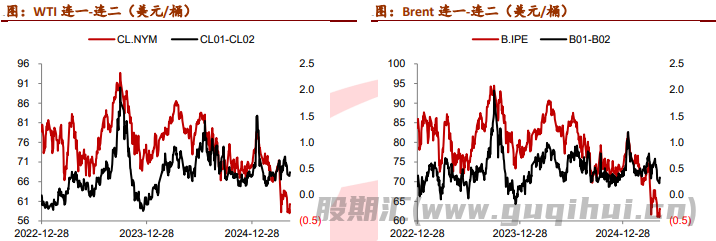

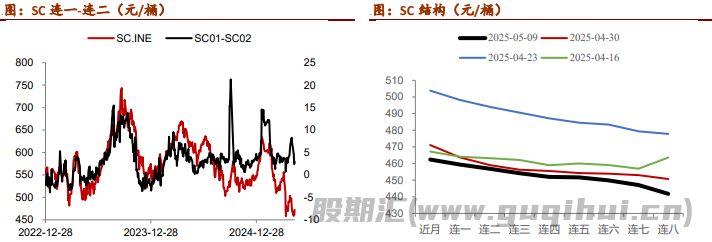

周五 WTI、Brent 收盘分别报 61.06、63.88,五一假期前三个交易日油价连续下跌,五一假期期间 OPEC+意外宣布增产导致供应预期再度恶化,假期归来,SC 低开,周内维持低位反弹,主因在于贸易战缓和继续带动情绪改善以及美伊问题仍在谈判中。

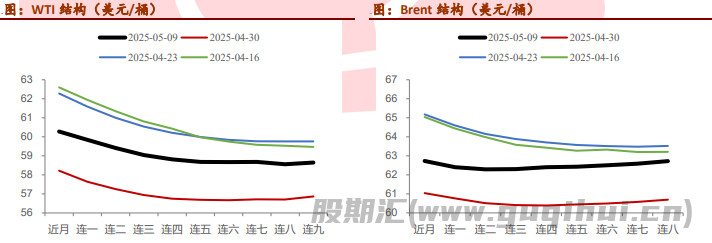

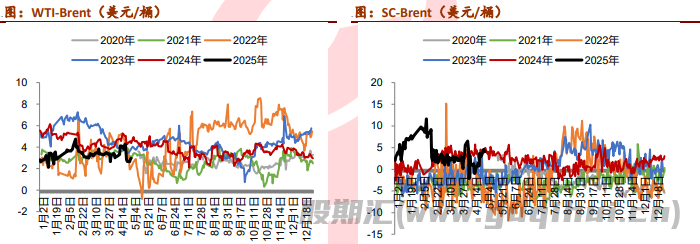

1.2 地区价差

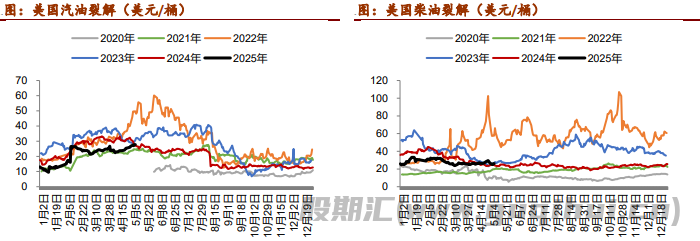

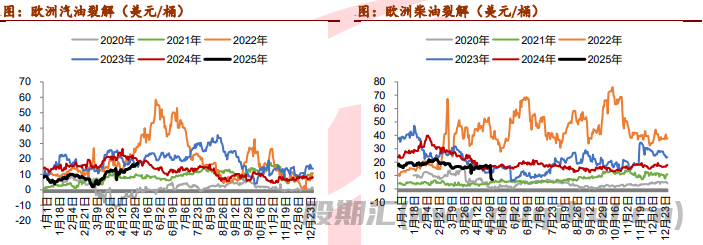

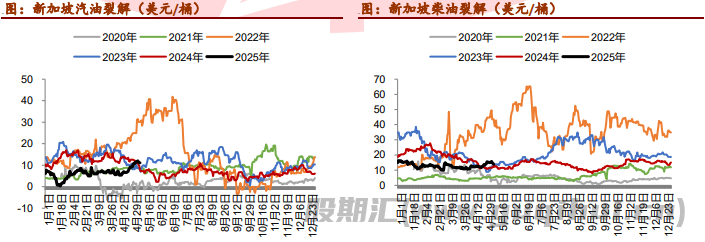

1.3 裂解价差

本周四环比上周四来看,汽油裂差上行,柴油裂差回落。

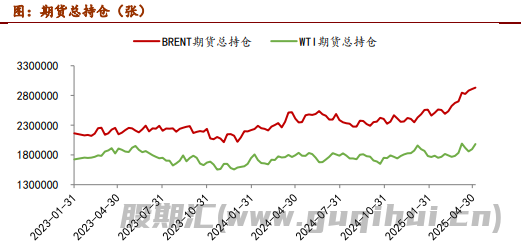

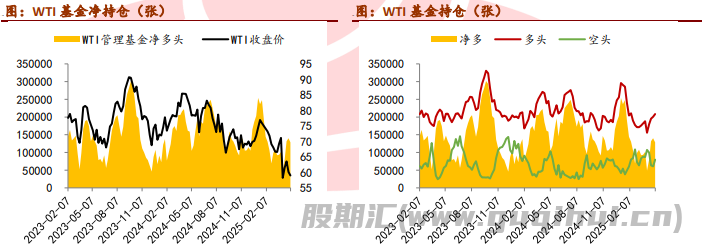

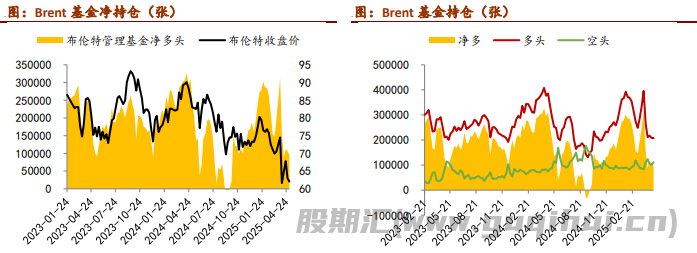

1.4 资金动向

截至 5 月 6 日,WTI 增仓,Brent 继续增仓不断创近年高位。投机资金来看,美油多空均有增仓但空头增仓幅度更大,净多头寸减少;布油多头减仓、空头增仓下净多持仓下降。

二、供需面

2.1 OPEC

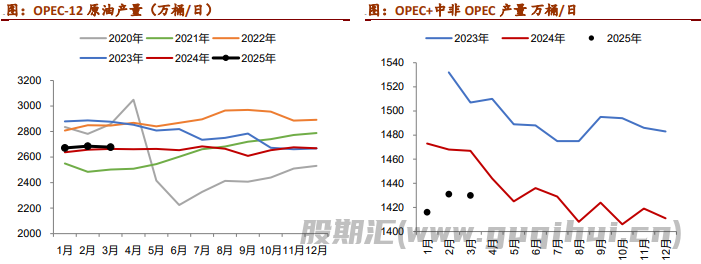

3 月,OPEC+产量环比小幅下滑 3.7 至 4102 万桶/日,其中 OPEC 国家产量减少;非 OPEC 国家中,哈萨克斯坦产量依然在增加,俄罗斯产量下滑。其后在 16 日,根据超产计划,八国提交了新的产量补偿计划,减产集中在哈萨克斯坦和伊拉克。

本周三,哈萨克斯坦在连续超产且并未落实产量补偿后,其能源部长表态,将继续支持 Tengiz 油田增产,石油产量由国家利益决定而非由OPEC+。此举旨在脱钩 OPEC+,引起成员国不满。在哈国表态之后,由于遵守产量配额方面存在争议,几个欧佩克+成员国建议在 6 月份连续第二个月加快石油增产。

哈萨克斯坦能源部显示,哈萨克斯坦 4 月份原油和凝析油日产量增长6.5%,达到 27.7 万吨。该国五月份的石油产量预计与四月份持平。5 月 8日讯,哈萨克斯坦能源部表示,该国没有计划在 5 月份削减石油产量。

2.2 美国

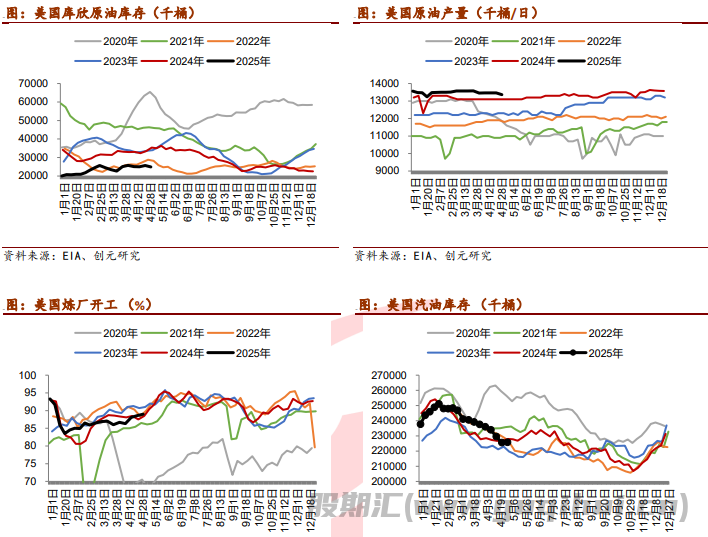

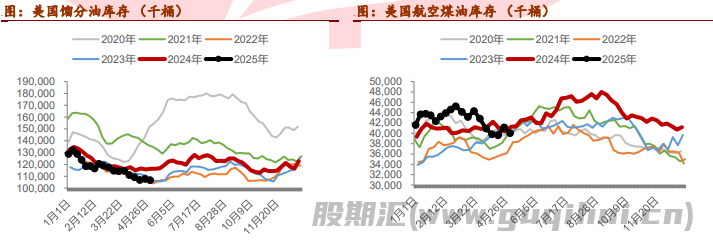

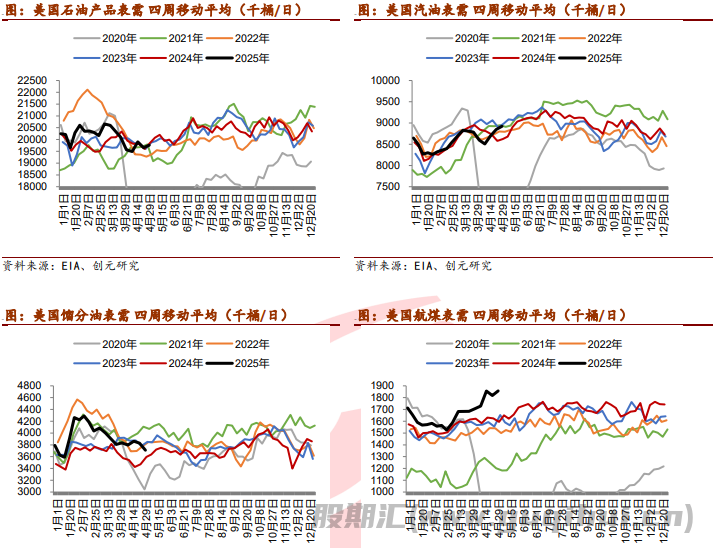

截至 5 月 2 当周,美国商业原油库存 -203.2 万桶,预期-83.3 万桶,前值269.6 万桶,SPR 继续增长,汽油微幅累库,馏分油和航煤均去库。需求方面,炼厂开工+0.4%至 89%;石油产品表需增加,主因航煤提振。原油产量下滑 9.8 万桶至 1336.7 万桶/日。

2.3 中国

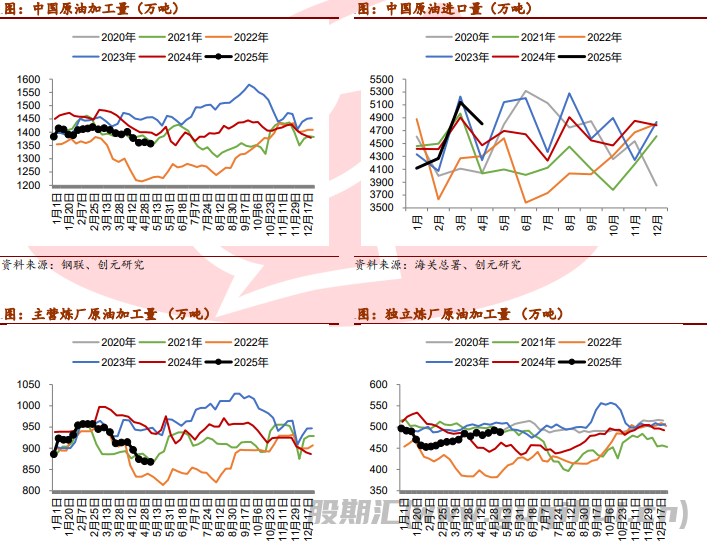

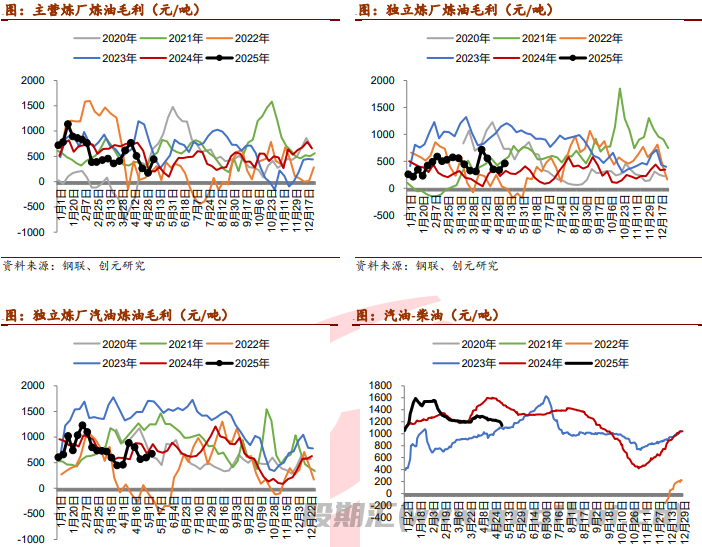

本周,原油加工量环比下滑,主因独立炼厂检修。其中,主营炼厂常减压产能利用率 71.81%,环比下跌 0.12%,同比下跌 3.91%,无最新开停工炼厂,两大 5 月整体负荷微跌;独立炼厂常减压产能利用率为 60.43%,环比上周下跌 0.49 个百分点。受近期部分炼厂装置检修影响,山东、华东、西南等大区炼厂产能利用率有明显降低。炼厂利润方面,成品跌幅小于原油成本,利润被动改善为主。

中国 4 月原油进口 4806.1 万吨,3 月为 5141.4 万吨,1-4 月累计同比转为正增长 0.5%。

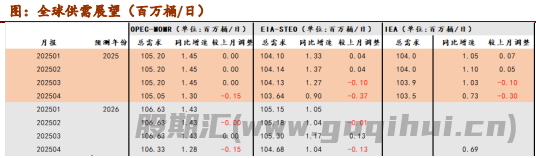

三、 供需平衡展望

四、总结

周五WTI、Brent收盘分别报61.06、63.88,五一假期前三个交易日油价连续下跌,五一假期期间OPEC+意外宣布增产导致供应预期再度恶化,假期归来,SC低开,周内维持低位反弹,主因在于贸易战缓和继续带动情绪改善以及美伊问题仍在谈判中。

宏观方面,美英达成贸易协定,提振宏观情绪,并且美商务部长称希望与亚洲大国达成贸易协议,不过中美之间贸易摩擦仍未解决,关税的负面影响依然在。地缘方面,原计划在五一假期进行的美伊谈判被推迟至本周日进行,美国依旧在谈判前对伊朗进行了制裁,致力于打压伊朗原油出口。周四美国财政部公布对伊朗相关的新一轮制裁,涉及到国内一家地炼和三个山东的港口码头运营商,这是针对茶壶炼油厂的第三次行动,也是其首次针对山东省的终端运营商。而第四轮美伊谈判结果来看,美国高级官员称双方已达成协议,将继续与伊朗就技术细节进行会谈,关注两方在核问题上是否达成一致。

供应面,美国原油产量无明显增长,OPEC+巨量产能剩余下关注其产量政策变化。由于配额遵守情况不一,OPEC+内部分歧愈加明显,5月3日OPEC+会议在沙特主导下再次宣布6月增产41.1万桶/日,如果后续原油出口没有显示欧佩克+内部的合规情况有所改善,OPEC+将面临进一步增产。哈萨克斯坦能源部显示,哈萨克斯坦4月份原油和凝析油日产量增长6.5%,达到27.7万吨。该国五月份的石油产量预计与四月份持平。

需求方面,EIA月报将今年的石油需求调增10万桶/日至1.037亿桶/日,下调明年需求预期,但下调了今明两年的油价预期。

短期,宏观情绪改善带动油价反弹,且WTI60美金为部分美国页岩油企业的心理价位,油价跌势暂缓,但中美贸易摩擦并未解决,市场进一步反弹动力有限。二季度原油开始累库,中期油价不改弱势,如果OPEC增产完全兑现,油价下跌风险较大。

原油声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20