期货资讯(股期汇)

期货资讯(股期汇)华联期货:纯碱延续弱势运行 玻璃呈现供需双弱格局

研报正文

周度观点及策略

纯碱观点

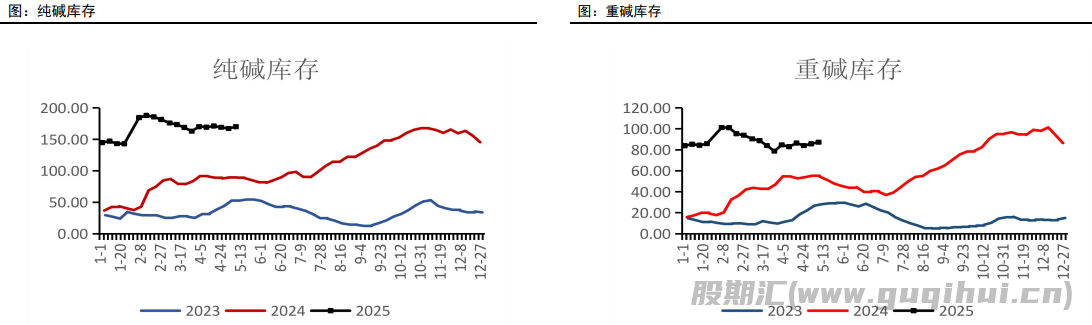

库存:截止到2025年5月8日,国内纯碱厂家总库存170.13万吨。其中,轻质纯碱82.91万吨,环比增加1.40万吨,重质纯碱87.22万吨,环比增加1.51万吨。库存窄幅增加,假期期间出货偏弱,库存集中度依旧较高。

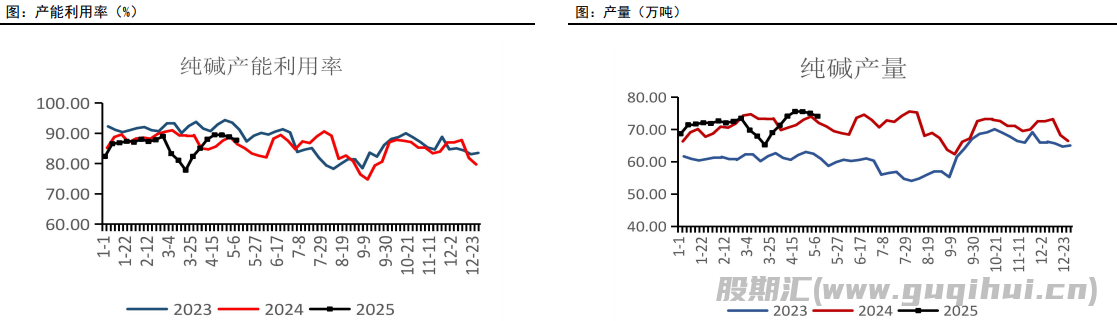

供应:截止到2025年5月8日,国内纯碱产量74.08万吨,环比下跌0.78万吨,跌幅1.05%。其中,轻质碱产量33.28万吨,环比下跌0.45万吨。重质碱产量40.79万吨,环比下跌0.33万吨。设备运行波动小,个别企业开始检修。

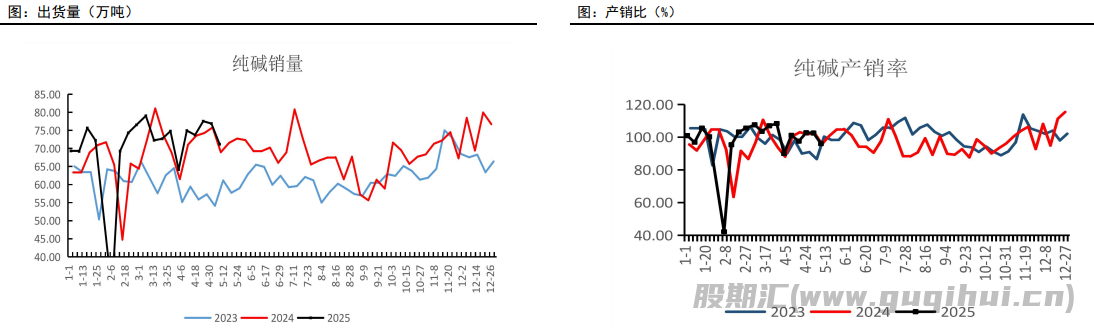

需求:本周中国纯碱企业出货量71.17万吨,环比下跌7.26%;纯碱整体出货率为96.07%,环比-6.44个百分点。周内,纯碱个别装置按计划减量,五一假期内企业发货偏弱,库存小幅增加,故出货率窄幅下降。

观点:上周陆续由企业进行检修减产,供应量环比略有下降,不过厂家出货量小幅减少,库存仍有小幅累库。目前碱企陆续进入检修低供应带来扰动,产量或阶段下滑,库存有望小幅去库,但中长期纯碱延续高供应高库存格局难以改变,短期检修对对市场影响有限,下游延续刚需采购,弱预期下市场将延续弱势运行。

操作上,2509合约反弹偏空交易,或轻仓卖出虚值看涨期权。

玻璃观点

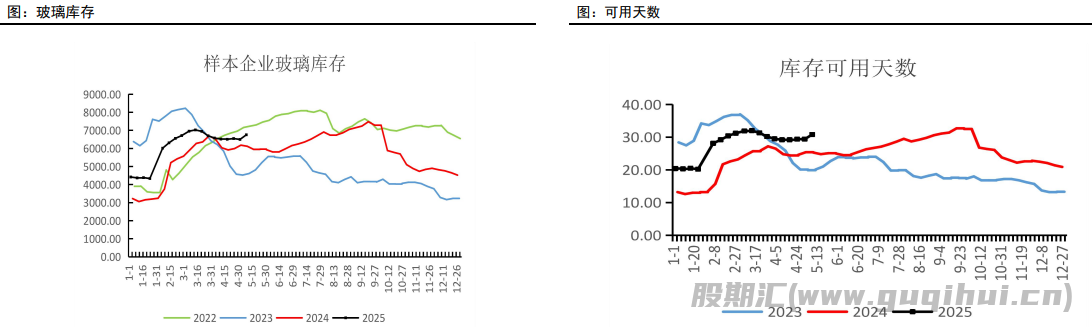

库存:截止到20250508,全国浮法玻璃样本企业总库存6756.0重箱,环比+257.1万重箱,环比+3.96%,同比+9.29%。折库存天数30.8天,较上期+1.4天。

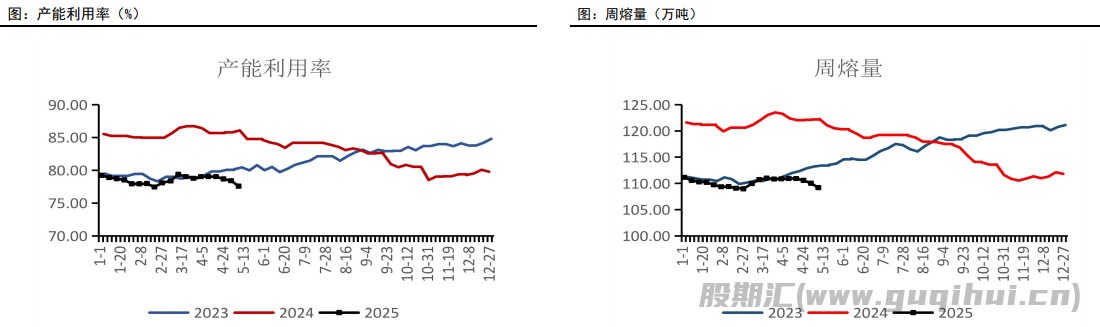

供应:(20250502-0508)浮法玻璃行业平均开工率75.24%,环比-0.22个百分点;浮法玻璃行业平均产能利用率78.02%,环比-0.41个百分点。全国浮法玻璃产量109.19万吨,环比-0.78%,同比-10.54%。

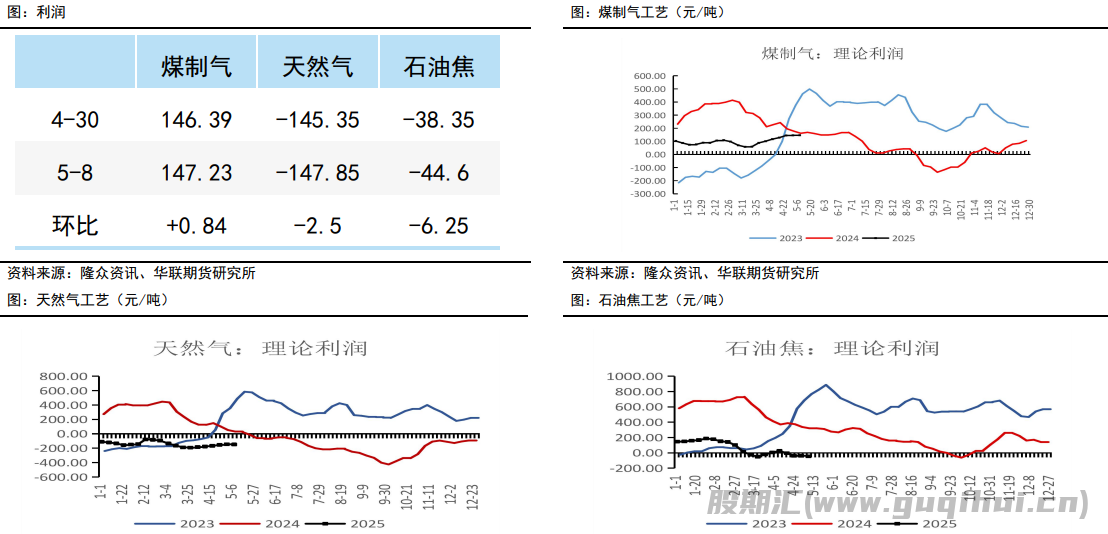

利润:(20250501-0508)据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润-147.85元/吨,环比减少2.5元/吨;以煤制气为燃料的浮法玻璃周均利润147.23元/吨,环比增加0.84元/吨;以石油焦为燃料的浮法玻璃周均利润-44.60元/吨,环比减少6.25。

需求:截至20250430,全国深加工样本企业订单天数均值10.3天,环比11.2%,同比-6.80%,深加工项目类订单竞争依旧激烈,当前持有项目企业订单可排15天,较多30天,但多数持有普通的订单可排5-7天。

观点:上周2条产线放水冷修,以及一条产线阶段性热修,周产量环比明显减少,假期以及雨季影响厂家出货,企业库存环比回升。随着玻璃需求旺季结束,厂家库存仍处同期高位,随着需求淡季来临,库存提前累库压力明显增加,目前玻璃日熔量维持低位,但需求规模持续收缩预期对市场带来明显压制,短期玻璃呈供需双弱格局,预计盘面将延续弱势运行。

策略:2509合约短线反弹偏空交易。

期现价格

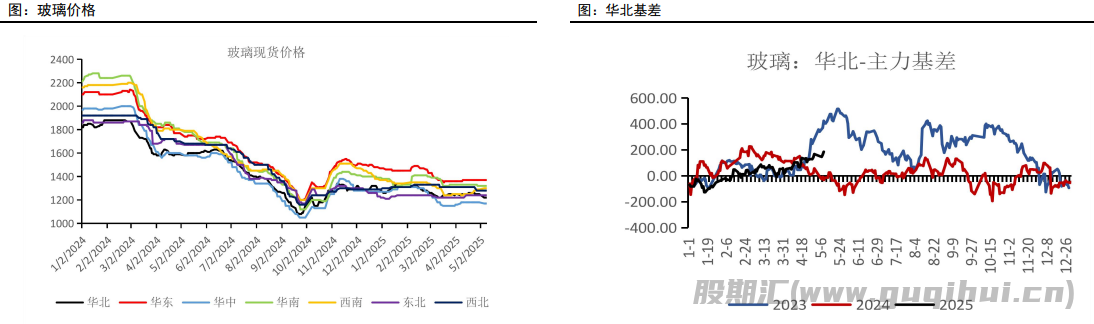

截止20250509,FG主力合约收盘1034,华北基差收盘186元/吨。

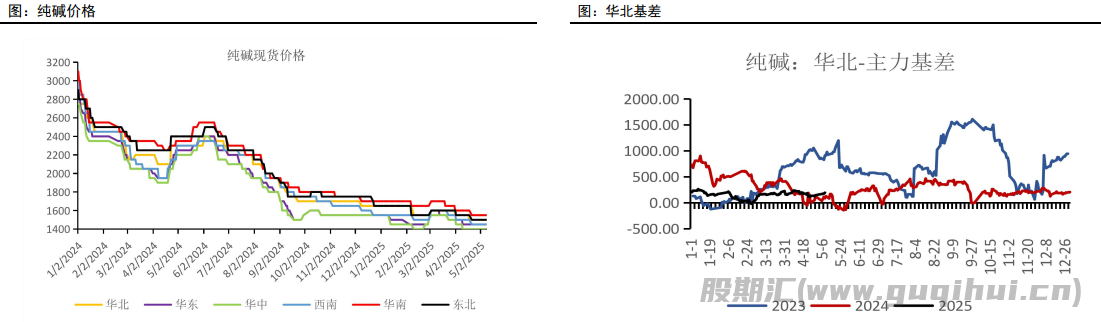

截止20250509,SA主力合约收盘1305,华北基差收盘195元/吨。

合约价差

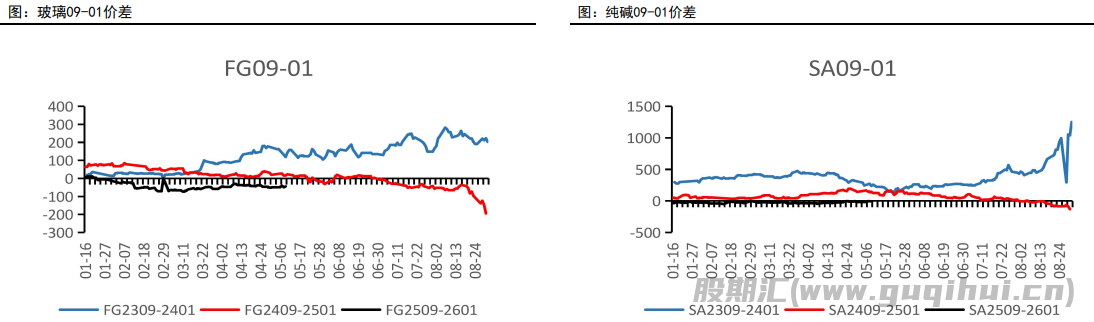

截止20250509,FG9-1价差收盘-44元/吨;SA9-1价差收盘-1元/吨。

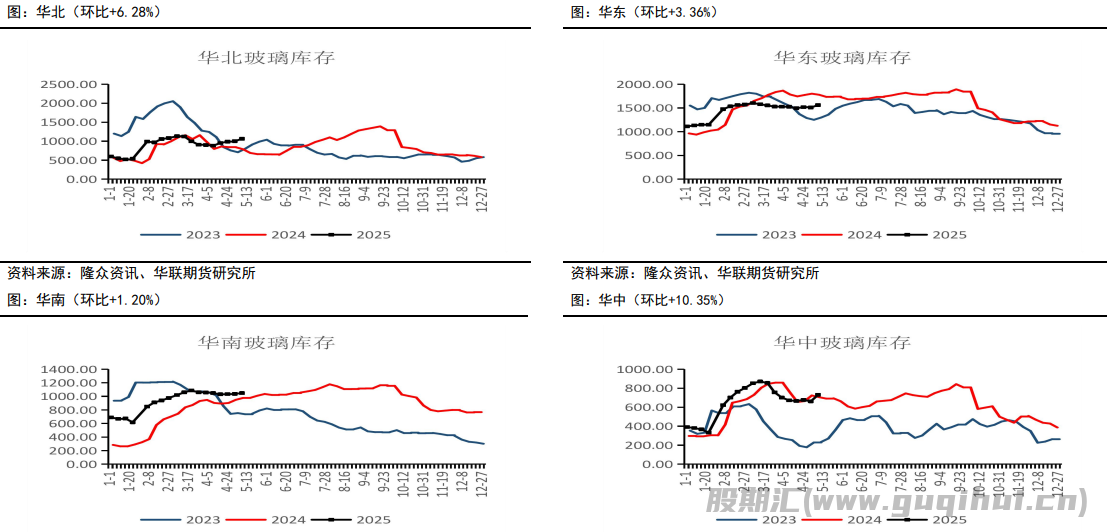

玻璃库存

截止到20250508,全国浮法玻璃样本企业总库存6756.0重箱,环比+257.1万重箱,环比+3.96%,同比+9.29%。折库存天数30.8天,较上期+1.4天。

主要地区库存

纯碱库存

截止到2025年5月8日,国内纯碱厂家总库存170.13万吨。其中,轻质纯碱82.91万吨,环比增加1.40万吨,重质纯碱87.22万吨,环比增加1.51万吨。库存窄幅增加,假期期间出货偏弱,库存集中度依旧较高。

玻璃产量

(20250425-0501)浮法玻璃行业平均开工率75.42%,环比-0.43个百分点;浮法玻璃行业平均产能利用率78.4%,环比-0.38个百分点。全国浮法玻璃产量110.04万吨,环比-0.49%,同比-9.9%。

玻璃利润

纯碱产量

截止到2025年5月8日,国内纯碱产量74.08万吨,环比下跌0.78万吨,跌幅1.05%。其中,轻质碱产量33.28万吨,环比下跌0.45万吨。重质碱产量40.79万吨,环比下跌0.33万吨。设备运行波动小,个别企业开始检修。

纯碱利润

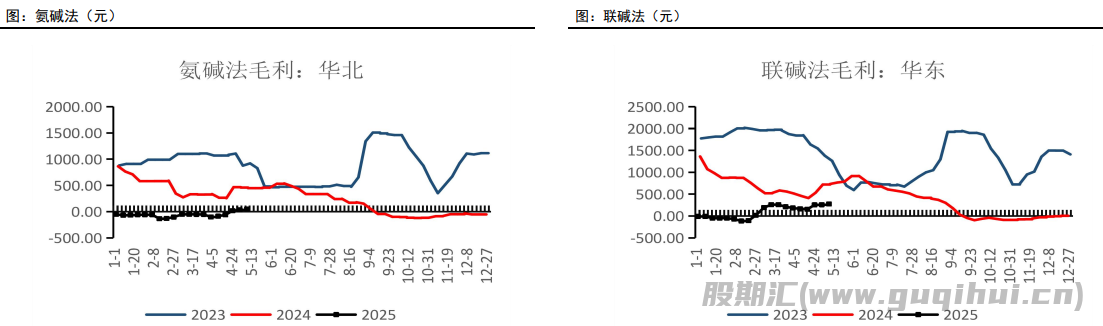

截至2025年5月8日,中国联碱法纯碱理论利润(双吨)为275元/吨,环比增加17元/吨;中国氨碱法纯碱理论利润50.40元/吨,环比增加15.9元/吨。

玻璃需求

截至20250430,全国深加工样本企业订单天数均值10.3天,环比11.2%,同比-6.80%,深加工项目类订单竞争依旧激烈,当前持有项目企业订单可排15天,较多30天,但多数持有普通的订单可排5-7天。

商品房成交

纯碱需求

中国纯碱企业出货量71.17万吨,环比下跌7.26%;纯碱整体出货率为96.07%,环比-6.44个百分点。周内,纯碱个别装置按计划减量,五一假期内企业发货偏弱,库存小幅增加,故出货率窄幅下降。

玻璃 纯碱

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20