期货资讯(股期汇)

期货资讯(股期汇)建信期货:棉花基本面偏弱格局未改 关注上方压力位表现

研报正文

一、行情回顾与操作建议

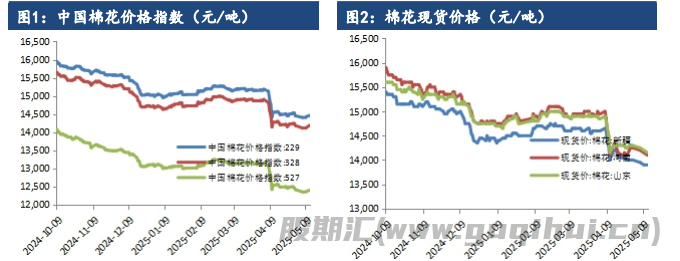

关税进入缓和期,郑棉回补缺口。现货方面最新棉花价格指数328 级在14484元/吨,较上一交易日涨 100 元/吨。现货方面,当前2024/25 北疆机采4129/29B/杂 3.5 内主流销售基差报价在 CF09+1000 及以上,少量低于该价,主流高报价较多在 1100 及以上,南疆喀什机采 31 级双 29 较多基差在CF09+800 及以上,部分低价在 750~800,较多非喀什优质皮棉报价在 CF09+1000 上下,均为疆内自提。

纯棉纱市场本周成交仍较为一般,淡季需求下滑,价格方面纺企报价多数上涨,但上涨后下游采购减少,库存有所累积,市场整体信心不足。全棉坯布市场清淡,接单量和出货速度已有明显下降,预计后续织厂库存将持续增加。

宏观方面,关税缓和期于 5 月 14 日 12 时 01 分生效,利好持续释放。海外市场,美国农业部 5 月全球棉花供需报告略偏空,外盘宽幅震荡区间内承压运行,关注后续美棉生长以及签约情况。

国内市场,新棉整体种植良好,播种面积预期稳中有增,整体长势尚可。下游整体处于淡季积弱状态,成品库存逐步累积但库存压力不高。农业农村部预测 2025/26 年度国内棉花仍呈现产量增消费弱的趋势。宏观压力减弱,郑棉回补缺口,整体基本面偏弱格局未改,关注上方压力位表现,区间操作为主。

二、行业要闻

据农业农村部发布的农产品月度供需报告,本月对2024/25 年度棉花供需形势估计值与上月保持一致。本月预测,2025/26 年度,中国棉花播种面积为 2878 千公顷(4317.0 万亩),较上年度增1.4%。棉花播种出苗期间主产区综合气候条件适宜,预计单产为每公顷2172 公斤(每亩144.8 公斤),与上年度持平。棉花产量625 万吨,较上年度增1.4%。受美国滥施关税影响,棉花消费存在偏弱预期,但未来仍有一定不确定性,预计新年度棉花消费 740 万吨,较上年度小幅调减20 万吨,进口量下调 10 万吨至 140 万吨。

三、数据概览

棉花 棉纱

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20