期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢低供应格局给予支撑 铁矿石供需格局延续弱稳态势

研报正文

核心观点

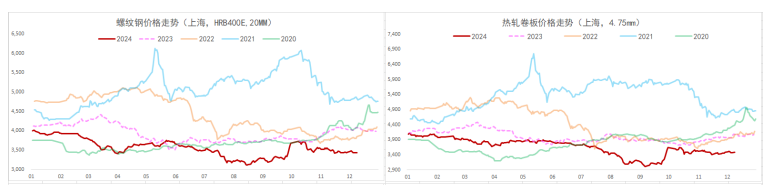

【螺纹钢】

主力期价转弱下行,录得 1.73%日跌幅,量仓扩大。现阶段,螺纹钢供需格局短期好转,供应持续收缩且需求短期改善,库存良好去化,但淡季需求改善持续存疑,弱势需求仍易承压钢价,相对利好则是政策端,预计钢市运行逻辑延续预期现实博弈,且预期交易权重增加,后续走势延续震荡运行态势,重点关注需求表现情况。

【热轧卷板】

主力期价弱势下行,录得 1.88%日跌幅,量仓扩大。目前来看,热卷供需格局走弱,库存拐点再现,供应重回高位,而需求韧性趋弱,供增需弱局面下热卷基本面不佳,价格易承压偏弱运行,相对利好则是政策端,预期现实博弈下预计热卷价格延续震荡运行态势,且走势会弱于建材,重点关注需求表现情况。

【铁矿石】

主力期价高位回落,录得 1.12%日跌幅,量仓扩大。现阶段,政策利好兑现,叠加利多因素发酵,高弹性矿价近期有所走强,但矿石需求走弱,且供应利好有限,高库存格局下基本面并未实质性好转,矿价持续上行驱动不强,高位谨慎看多,重点关注成材表现情况。

一 产业动态

(1)中央经济工作会议:持续用力推动房地产市场止跌回稳

中央经济工作会议 12 月 11 日至 12 日在北京举行。会议提出,有效防范化解重点领域风险,牢牢守住不发生系统性风险底线,持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,推动构建房地产发展新模式,稳妥处置地方中小金融机构风险。

(2)Mysteel:11 月十大城市新房成交同比转正

2024 年 11 月,10 个重点城市新建商品房成交(签约)面积总计 1053.36 万平方米,环比增长 24.7%,同比增长 19.7%。同期,10 个重点城市二手房成交(签约)面积总计 904.71 万平方米,环比增长 14.7%,同比增长 29.5%。从成交(签约)面积来看,11 月广州、宁波及佛山 3 个重点城市成交(签约)面积环比下降,其中佛山成交面积为 82.58 万平方米,环比降 21.2%,降幅最大。其他 7 个重点城市成交(签约)面积实现环比增长,其中深圳成交面积为 85.24 万平方米,环比增 82.7%,增幅最大。

(3)11 月商用车销 31.5 万辆,同比降 14%

自 2024 年 6 月份起,商用车月市场已连续 5 个月同比遭遇下降,“金九”、 “银十”先后失约,市场寒意尽显。第一商用车网最新获悉,根据中汽协数据(企业开票数口径,非终端实销口径,下同),2024 年 11 月份,我国商用车市场销售 31.48 万辆,环比今年 10 月份增长 6%,同比则继续出现下滑,降幅为 14%,同比降幅较上月(-18%)有所缩窄,遭遇“6 连降”。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

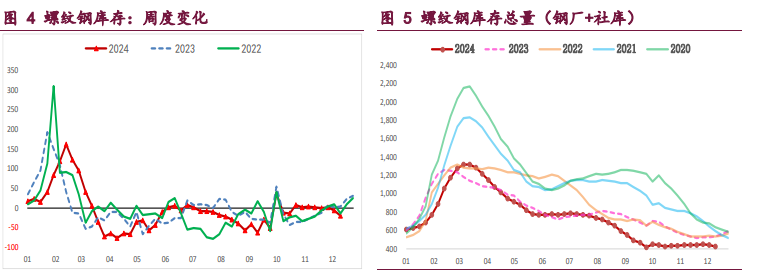

螺纹钢:供需格局有所好转,建筑钢厂生产延续季节性走弱,螺纹钢周产量环比降 4.41 万吨,供应持续收缩并降至低位,低供应格局给予钢价支撑,关注后续降幅情况。

与此同时,螺纹钢需求迎来改善,周度表需环比增 10.10 万吨,高于去年农历同期水平,多因年末工地资金好转带来赶工,而高频每日成交并未放量,预计淡季需求改善持续性不强,利好效应有限。

目前来看,螺纹钢供需格局短期好转,供应持续收缩且需求短期改善,库存良好去化,但淡季需求改善持续存疑,弱势需求仍易承压钢价,相对利好则是政策端,预计钢市运行逻辑延续预期现实博弈,且预期交易权重增加,后续走势延续震荡运行态势,重点关注需求表现情况。

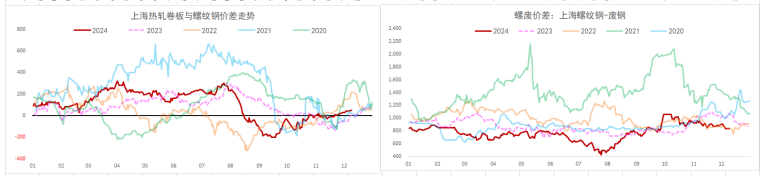

热轧卷板:供需格局迎来变化,钢厂转产持续,热卷周产量环比再增 3.13 万吨,供应持续回升并至年内高位,供应压力逐步增加。与此同时,热卷需求弱稳运行,周度表需环比微降 0.10 万吨,相应的高频每日成交也在走弱,需求韧性开始趋弱,相对利好则是冷轧产量维持高位,短期仍会提振热卷需求。

综上,热卷供需格局走弱,库存拐点再现,供应重回高位,而需求韧性趋弱,供增需弱局面下热卷基本面不佳,价格易承压偏弱运行,相对利好则是政策端,预期现实博弈下预计热卷价格延续震荡运行态势,且走势会弱于建材,重点关注需求表现情况。

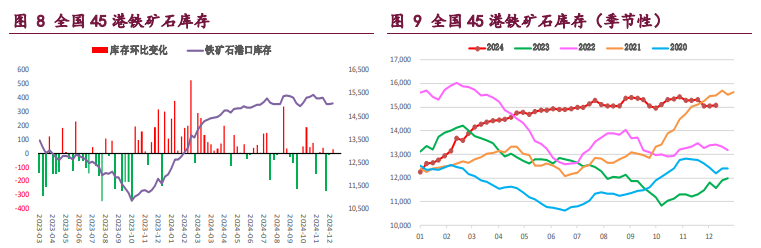

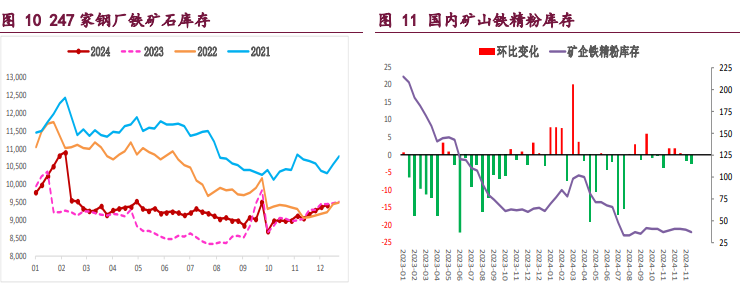

铁矿石:供需格局延续弱稳态势,淡季钢厂生产趋弱,本周样本钢厂日均铁水产量和进口矿日耗环比继续下降,而钢厂盈利状况也在收缩,后续需求仍有减量空间,前期支撑矿价主逻辑在变,关注后续降幅情况。

与此同时,国内港口铁矿石到货迎来回升,但短期因素扰动下海外矿商发运大幅回落,持续性不强,按船期推算国内港口到货量短期依然趋稳,相应的国内矿山生产季节性走弱,整体仍维持相对高位,当前矿石供应同样平稳运行。

综上,政策利好兑现,叠加利多因素发酵,高弹性矿价近期有所走强,但铁矿石需求在走弱,而供应利好有限,高库存格局下基本面并未实质性改善,矿价上行驱动不强,高位谨慎看多,重点关注成材表现情况。

热卷 螺纹钢 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20