期货资讯(股期汇)

期货资讯(股期汇)方正中期期货:沪锡主力涨超1% 铅蓄电池市场淡季态势延续

研报正文

【摘要】

佤邦复产进度依然进展有限,锡供应端近紧远松,但市场情绪偏空。建议短线波段操作为宜,偏空思路为主,顺势而为。需关注矿端情况以及宏观影响,上方压力区间270000-290000,下方支撑区间245000-250000。

【宏观逻辑】

在主要经济体制造业放缓,工业需求预期转淡情景之下,有色金属从供给端偏紧忧虑转向需求端反馈变化。目前来看抢出口阶段仍有一定支持,美国5月制造业数据分化,ISM数据显现收缩,我国官方PMI数据环比微有回升,总体来看,制造业回落有所放缓,但对工业需求引导并不特别利多。

美联储降息预期依然偏淡,不过近期美国PCE数据显示通胀压力暂不明显。

关税不确定性依然偏强,美国提高钢铝关税,继续增加市场扭曲,美国国内金属强于其它市场,市场间差异增加。

从品种走势来看,传统有色金属多延续震荡偏弱整理走势,海外贸易扭曲带来的供应偏紧,与国内需求转淡带来的上行驱动不足共存,震荡整理延续。而表现波动相对明显的品种,继续集中在资金敏感度较高的氧化铝和锡上。

本周关注:德美首脑会晤、美国非农、欧央行决议、鲍威尔讲话、日本国债拍卖,中国公布5月财新PMI和外汇储备数据。

【有色金属策略】

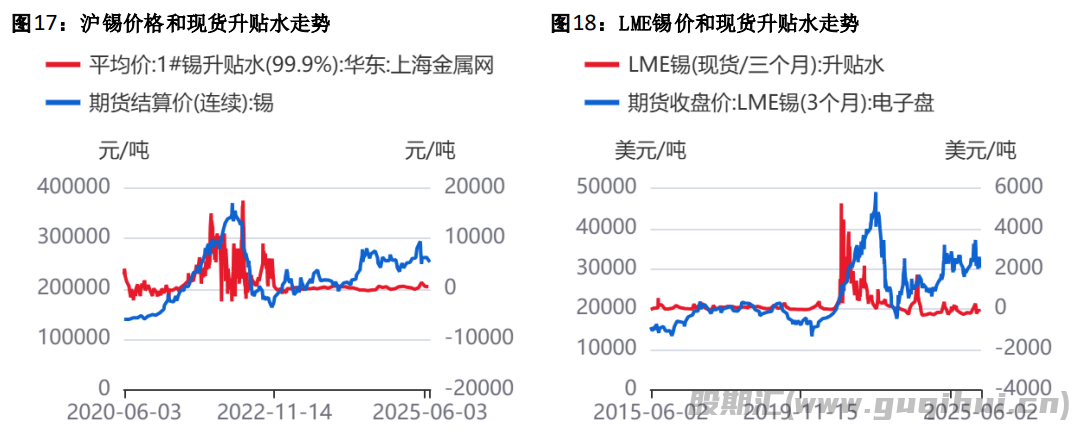

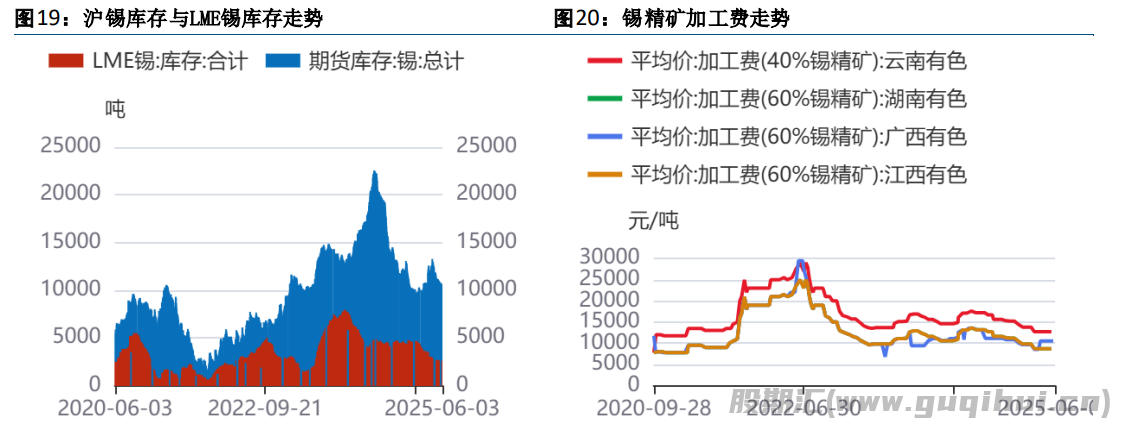

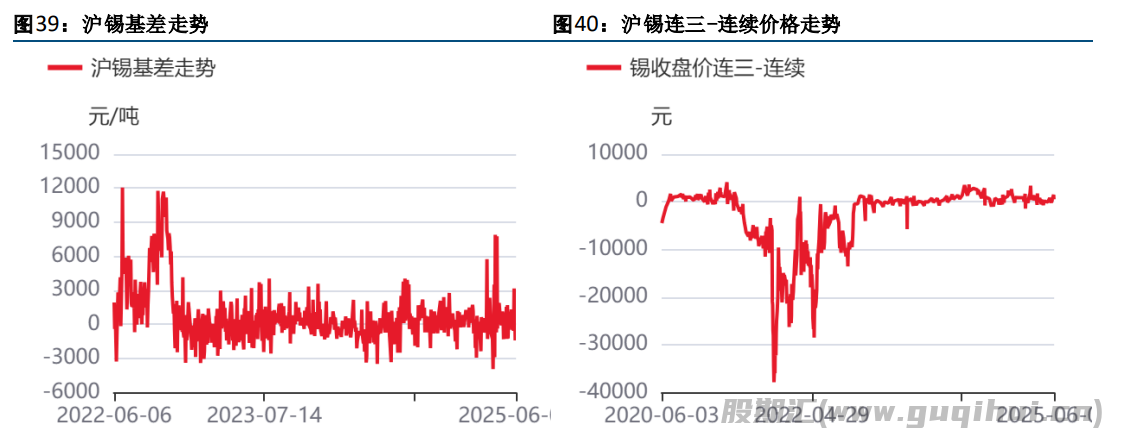

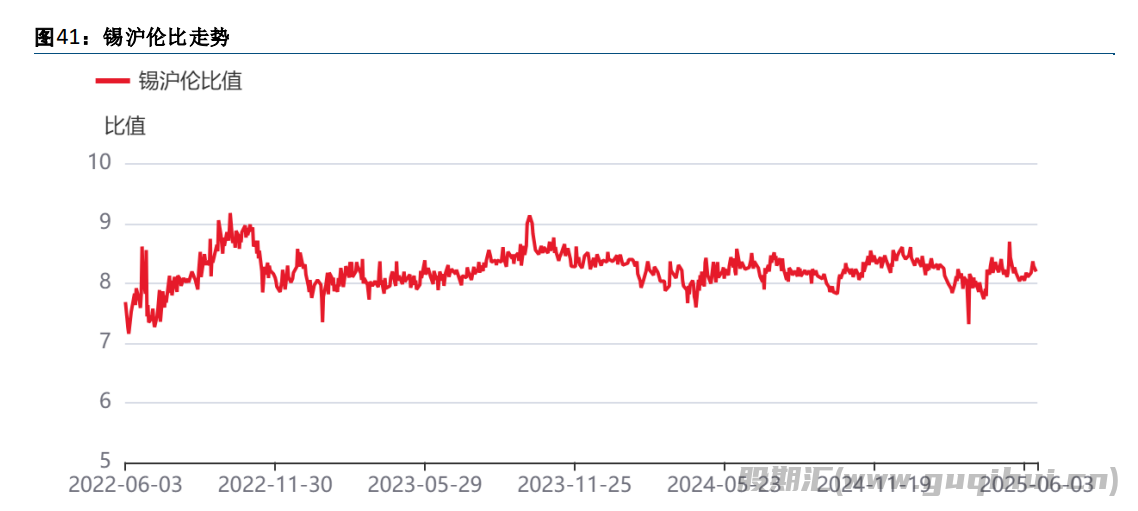

运行逻辑:基本面供给方面,国内锡冶炼厂加工费环比暂时持平,SMM调研云南江西冶炼企业周度开工率环比下降1.86%,云南冶炼厂原料供应短缺延续,部分企业已进入季节性检修或减产状态,江西的再生锡冶炼受制于废料回收量减少而开工下降。2025年4月,国内锡矿进口量继续维持在较低水平。根据最新数据,4月份国内锡矿进口量为0.98万吨,环比增长18.48%,但同比下降4.22%。与3月份相比增加了519金属吨。尽管进口量有所回升,但整体仍处于低位。截至2025年4月末,我国共进口锡精矿实物量总计19.6万吨,折金属量1.5万吨,同比下降15.5%。目前缅甸佤邦复产进程依然缓慢,最早批量出矿也要到三四季度。刚果金方面则已在阶段性复产,第一批矿6月将进入国内市场。近期沪伦比小幅走强,进口盈利窗口依然维持关闭。需求方面,4月锡焊料企业开工率环比微幅上升0.9个百分点,锡焊料企业当前面临高价抑制补库意愿的问题,下游电子、家电等传统行业订单未见明显放量,仅维持刚需采购,导致现货市场成交清淡。5月第4周铅蓄电池企业开工率周环比下滑2.21%,铅蓄电池市场淡季态势延续,又适逢端午假期,电池企业大都放假,因此开工率有所下滑。库存方面,上期所库存环比大幅下降,LME库存环比有所减少,smm社会库存周环比大幅去库1261吨。

支撑区:245000-250000

压力区:270000-290000

行情研判:区间震荡偏弱

策略:偏空思路

推荐强度:-0.5

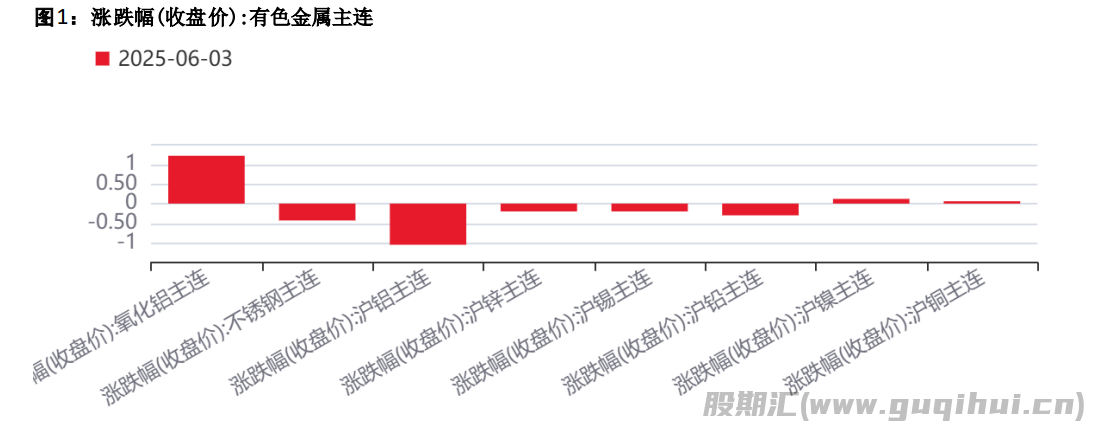

【有色金属行情回顾】

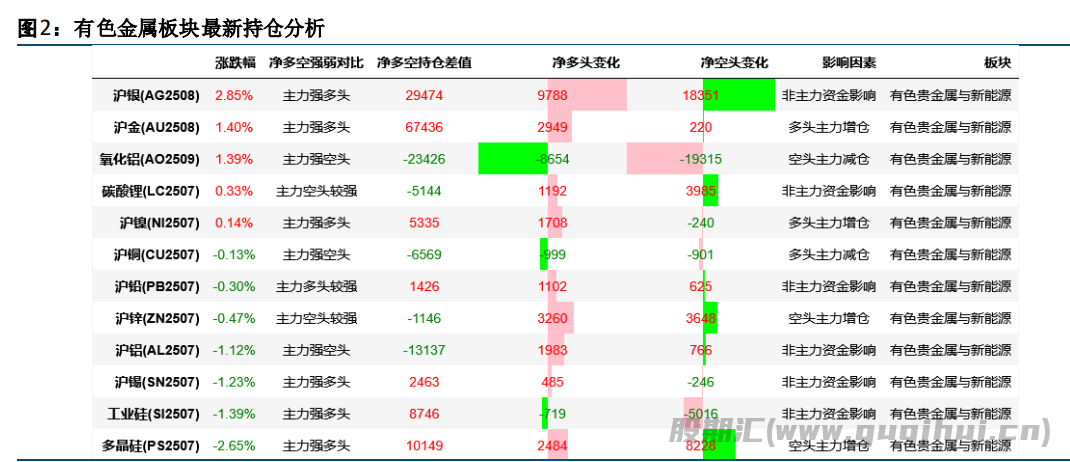

【有色金属持仓分析】

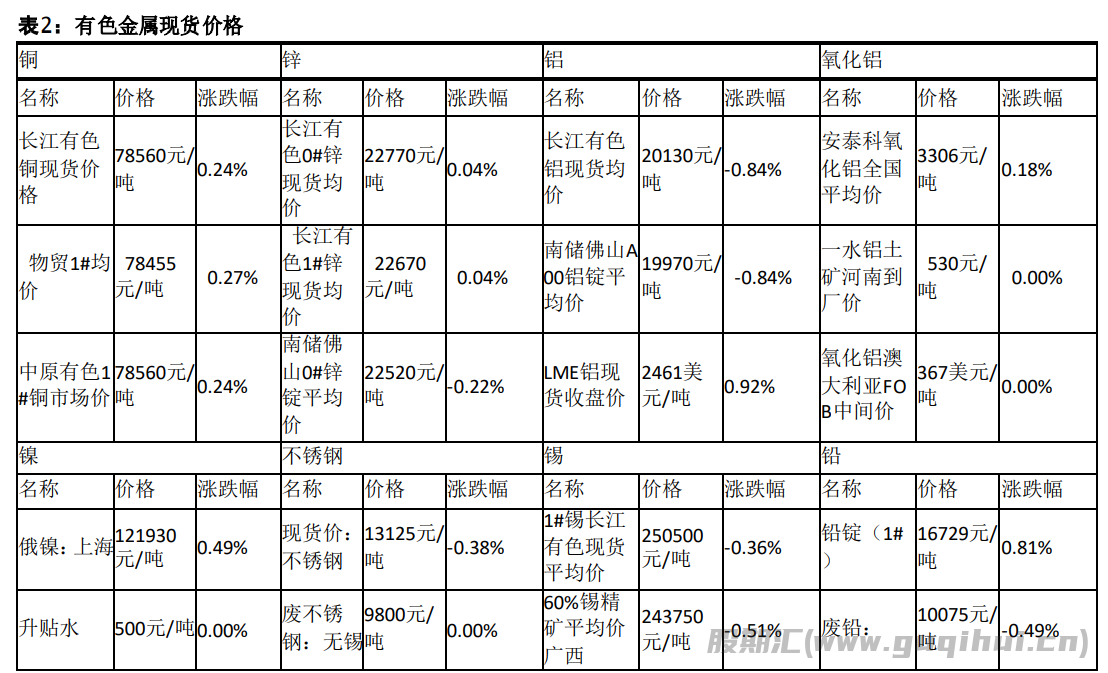

【有色金属现货市场】

【有色金属产业链】

【有色金属套利】

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20