期货资讯(股期汇)

期货资讯(股期汇)华融融达期货:受政策和消息影响 甲醇价格低位反弹上行

研报正文

【市场动态】

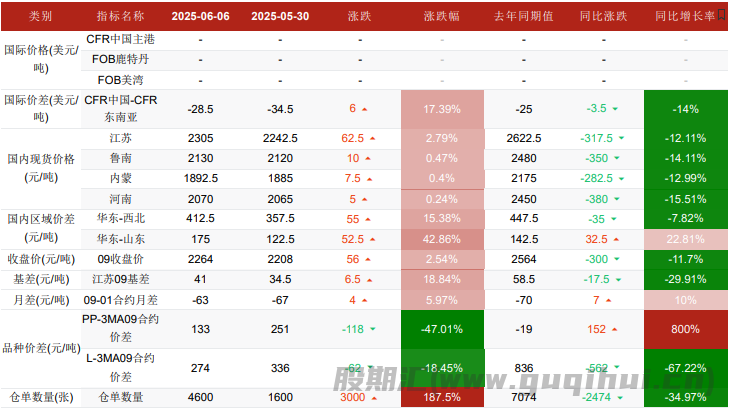

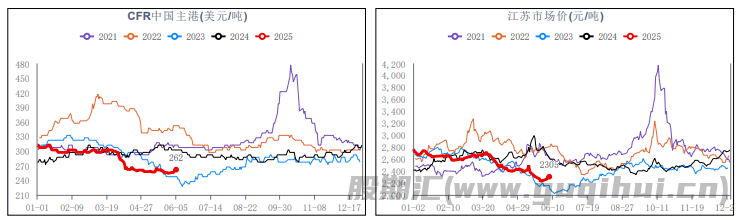

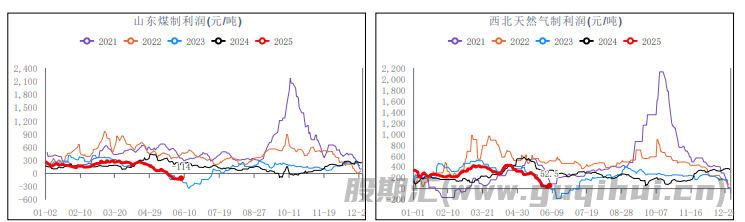

1、甲醇市场走势有所差异。国内甲醇生产企业出货不佳,加之假期期间汽运运力不足,部分甲醇生产企业库存累库,下调价格积极出货为主,所以内地甲醇价格整体偏弱;沿海甲醇市场受政策和消息影响,价格低位反弹上行,但涨后出货不佳。

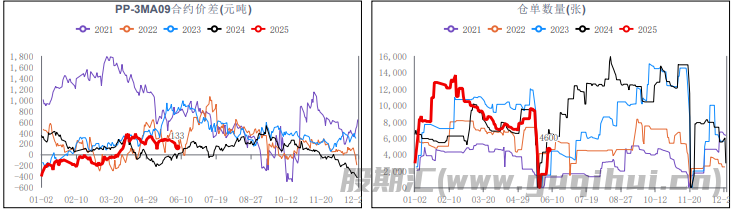

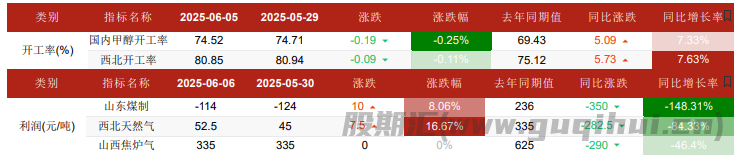

2、品种总持仓1123566手,增加59179手。仓单4600张,增加3000张。

【基本面分析】

1、近期煤炭市场悲观情绪逐渐缓解,价格止跌企稳,主因供需出现积极变化,一方面迎峰度夏备货增多,另一方面因成本问题,产地停产周内增多,进口出现收缩。后市随着高温天气增加,电煤日耗将进入加速提升阶段,需求支撑将进一步增强,但由于现阶段供需关系仍明显宽松,叠加水电也逐渐进入明显出力期,因此买方观望压价、谨慎采购的心态仍将保持,预计在库存未能出现明显回落的情况下,市场形成有效反弹的阻力较大。

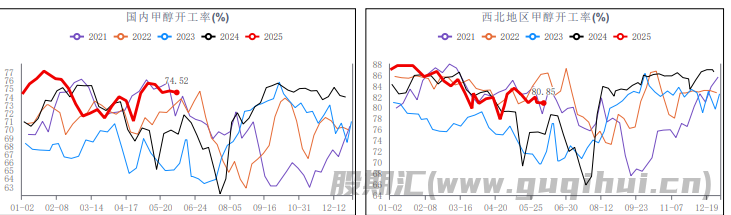

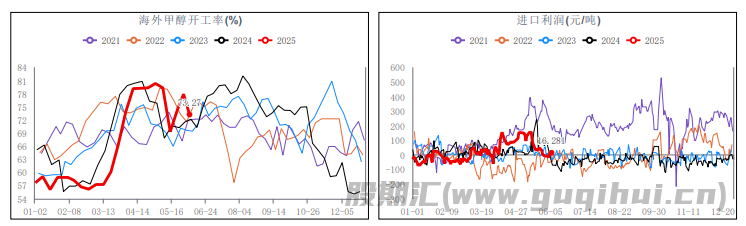

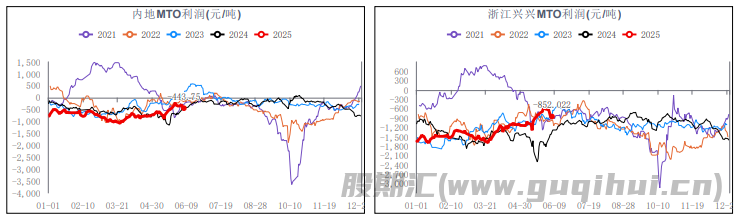

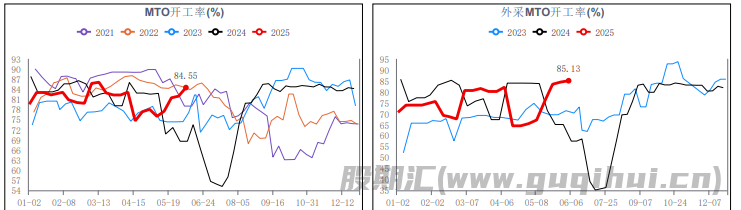

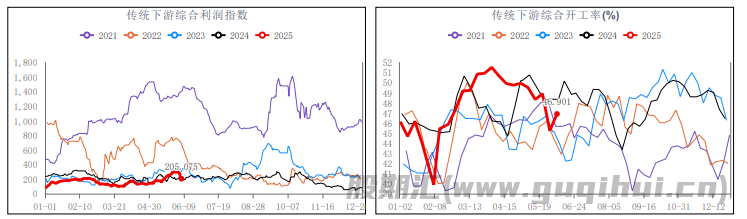

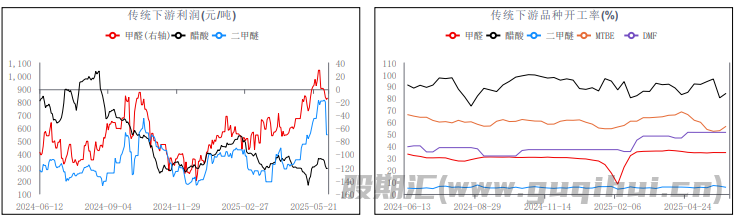

2、国内甲醇恢复涉及产能产出量多于检修、减产涉及产能产出量,导致产能利用率上涨,未来短期内计划检修及减产涉及产能少于复产产能,产量继续增加。宁夏宝丰二期装置重启,山东恒通装置负荷提升,烯烃开工率有所提升,随着装置陆续重启,预计行业开工率将继续走高;二甲醚因心连心停车而负荷下降,其他传统需求均因装置提负而对甲醇需求增加,未来出氯化物有检修计划外,其他变动不大。

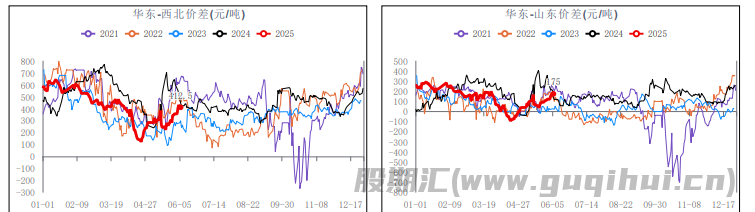

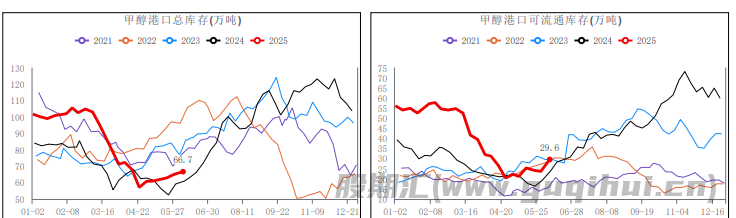

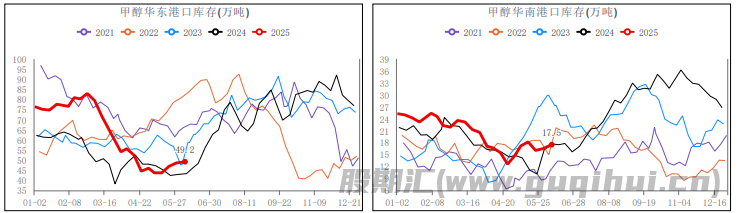

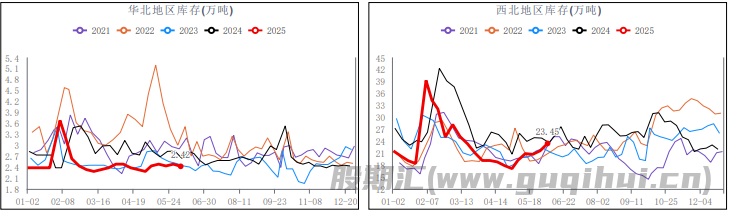

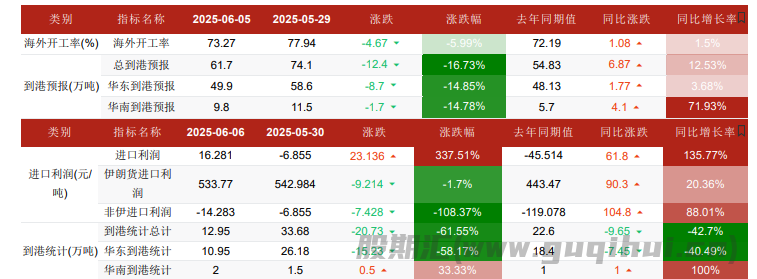

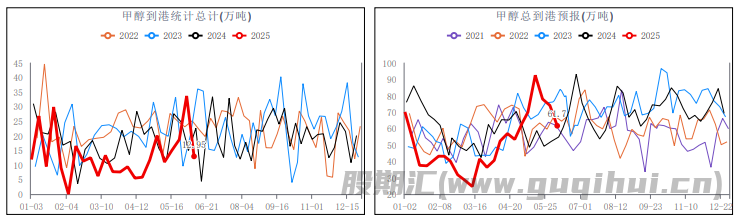

港口继续累库,其中江苏重点下游降负,库存累积明显,华南累库主要体现在广东地区,预计未来外轮到港量增量明显,不过有近一半输入非显性库存,侧面证明沿海港口提货预期好转,港口甲醇整体库存延续累积。

3、多头主流:烯烃提负,传统下游开工回升。空头主流逻辑:外轮到港量增量明显,国内开工率绝对高位。

【总结】

1、观点:震荡 2、核心逻辑: 1)烯烃存在提负预期 2)外轮到港量增量明显 3)国内开工率绝对高位

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20