期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铜价格有较强支撑 沪锌维持过剩态势

研报正文

【沪铜】

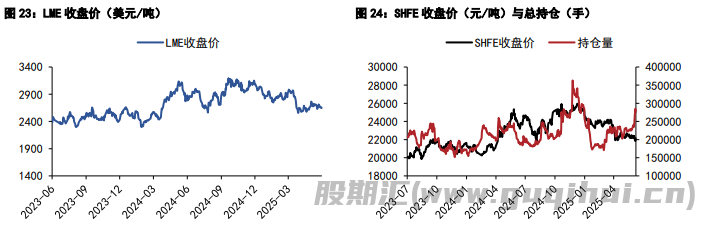

中美经贸谈判尚未公布结果细节,离岸人民币贬值,美国通胀数据弱于预期,铜价震荡回调,昨日伦铜收跌 0.8%至 9647 美元/吨,沪铜主力合约收至 78570 元/吨。

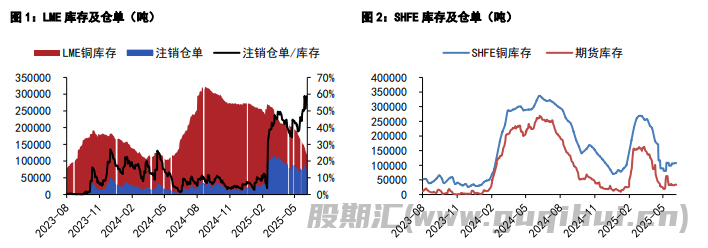

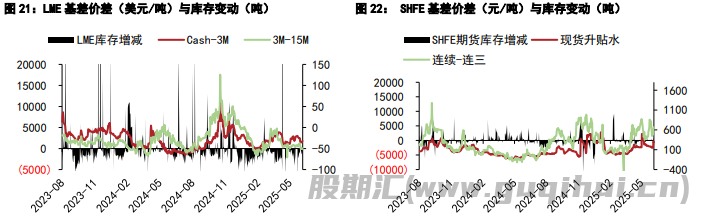

产业层面,昨日 LME 库存减少 950 至 119450 吨,注销仓单比例下滑至 59.2%,注册仓单量维持低位,但月度产地库存数据显示俄罗斯铜数量减少使得可流通库存不足的担忧缓解,Cash/3M 升水 84 美元/吨。国内方面,昨日上期所铜仓单微降至 3.3 万吨,维持偏低水平,上海地区现货升水期货上调至 95 元/吨,货源偏紧持货商挺价为主,下游采买意愿不强。广东地区库存延续下滑,现货升水期货上调至 90 元/吨,持货商延续挺价,买盘表现一般。

进出口方面,昨日国内铜现货进口亏损 1200 元/吨左右,洋山铜溢价下降。废铜方面,昨日精废价差扩大至 1620 元/吨,废铜替代优势有所提高。价格层面,中美经贸磋商结果有待观察,中美通胀数据偏弱,但短期美联储降息预期不强,情绪面偏中性。

产业上看铜原料供应较为紧张,但加工费边际企稳,加之消费端韧性有所减弱,铜价上方压力加大,而 LME 注册仓单下降和沪铜临近交割近月合约持仓仍高给予铜价较强支撑,短期价格预计高位震荡。今日沪铜主力运行区间参考:78200-79200 元/吨;伦铜 3M 运行区间参考:9580-9750 美元/吨。

【沪锌】

周三沪锌指数收涨 1.20%至 21977 元/吨,单边交易总持仓 27.57 万手。截至周三下午 15:00,伦锌 3S 较前日同期涨 45.5 至 2685 美元/吨,总持仓 21.31 万手。SMM0#锌锭均价 22300 元/吨,上海基差 275 元/吨,天津基差 235 元/吨,广东基差 275 元/吨,沪粤价差平水。

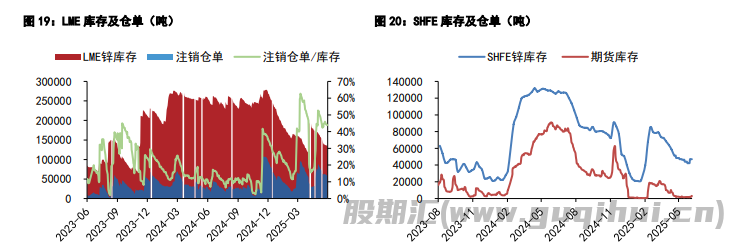

上期所锌锭期货库存录得 0.31 万吨,内盘上海地区基差 275 元/吨,连续合约-连一合约价差 290 元/吨。LME 锌锭库存录得 13.46 万吨,LME 锌锭注销仓单录得 5.99 万吨。外盘 cash-3S 合约基差-33.05 美元/吨,3-15 价差 -51.16 美元/吨。剔汇后盘面沪伦比价录得 1.138,锌锭进口盈亏为-523.95 元/吨。根据上海有色数据,国内社会库存小幅录增至 8.17 万吨。

总体来看:锌矿维持过剩态势,锌冶炼厂利润长期横移后再度抬升,锌锭亦有较大增量预期,终端消费乏力。6 月 9 日 SMM 公布库存数据,连续 3 组数据累库,锌价破位出现较大跌幅,后续仍待观察锌价 21500 元/吨一线冶炼企业动向,若产业端无控产动向,锌价仍有进一步下行风险。

沪铜 沪锌

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20