期货资讯(股期汇)

期货资讯(股期汇)宝城期货:橡胶利多消化推涨意愿减弱 甲醇内外供应压力减弱

研报正文

核心观点

【橡胶】

本周一国内沪胶期货 2505 合约呈现缩量减仓,震荡偏弱,略微下跌的走势,盘中期价重心略微下移至18480 元/吨一线运行。收盘时期价略微下跌 0.05%至 18480 元/吨。1-5 月差贴水幅度小幅收敛至 275 元/吨。

随着国内两会结束,前期宏观预期陆续兑现,利多消化导致资金推涨意愿减弱。不过产业利多因子存在,国内产区陆续迎来停割季,叠加泰国南部地区遭遇洪水导致割胶受阻,供应预期回落。在多空分歧的背景下,预计后市沪胶期货2505 合约或维持震荡偏弱的走势。

【甲醇】

本周一国内甲醇期货 2505 合约呈现缩量增仓,高位震荡偏弱,略微收低的走势,期价最高上涨至2624 元/吨一线,最低下探至 2602 元/吨,收盘时略微收低 0.08%至2619 元/吨。1-5 月差贴水幅度小幅收敛至 12 元/吨。

随着国内西南地区冬季限气预期增强,叠加海外伊朗冬季限气,内外供应压力减弱。在偏多因素支撑下,预计后市甲醇期货 2501 合约或维持高位震荡整理的走势。

【原油】

本周一国内原油期货 2502 合约呈现放量增仓,震荡上行,小幅收涨的态势,期价最高涨至 548.8 元/桶,最低下跌至540.8元/桶,收盘时期价小幅收涨 1.84%至 546.9 元/桶。

为了提振中短期国际原油期货价格低迷态势,2024 年 12 月初,OPEC+会议结果决定再次推迟一系列增产计划,即 2023 年 4 月宣布的每日165 万桶的额外自愿减产延长至 2026 年 12 月底。在偏多氛围支撑下。预计后市国内原油期货 2502 合约或维持震荡偏强的走势。

1. 产业动态

橡胶

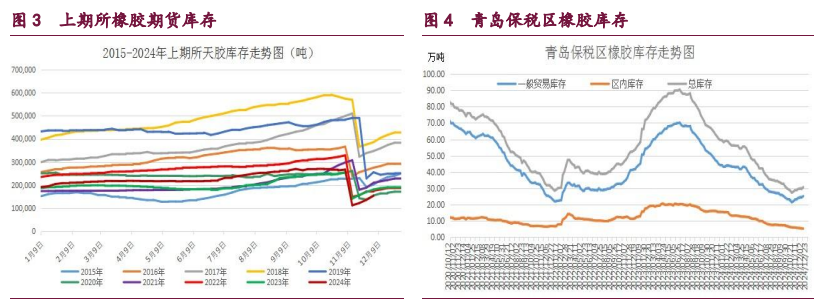

截至 2024 年 12 月 6 日当周,青岛地区天然橡胶一般贸易库库存为25.10万吨,较上期增加 0.88 万吨,增幅 3.63%。天然橡胶青岛保税区区内库存为5.48 万吨,较上期增加 0.29 万吨,增幅 5.62%。二者库存合计达30.58万吨,周环比小幅增加 1.17 万吨,维持低位运行。

截止 2024 年 12 月 13 日当周,山东地区轮胎企业全钢胎开工负荷为57.20%,周环比小幅减少 1.70 个百分点,同比小幅减少 2.40 个百分点。国内轮胎企业半钢胎开工负荷为 79.10%,周环比略微回升 0.10 个百分点,同比大幅增加6.70个百分点。

2024 年 11 月,我国汽车产销量分别为 343.7 万辆和331.6 万辆,环比分别增长 14.7%和 8.6%,同比分别增长 11.1%和 11.7%,当月产销量保持稳步增长。11 月汽车市场热度延续,以旧换新政策效果继续显现,购车需求进一步释放。1 至 11 月,我国汽车产销量分别达 2790.3 万辆和2794 万辆,同比分别增长 2.9%和 3.7%。

2024 年 11 月份,我国重卡销量 7.1 万辆左右,环比10 月份上涨7%,相比上年同期的 7.11 万辆基本持平。7.1 万辆放在最近八年来看,高于2022年11月和 2021 年 11 月,持平 2023 年 11 月,低于其他年份的11 月份销量。累计来看,2024 年 1-11 月我国重卡销售各类车型约 82 万辆,同比降幅约为5%。

甲醇

截至 2024 年 12 月 13 日当周,国内甲醇平均开工率维持在81.13%,周环比略微回升 0.23%,月环比小幅回升 1.09%,较去年同期小幅增长11.43%。

同期我国甲醇周度产量均值达 189.15 万吨,周环比小幅增加1.37 万吨,月环比小幅增加 2.74 万吨,较去年同期 165.25 万吨,大幅增加23.90 万吨。

截止 2024 年 12 月 13 日当周,国内甲醛开工率维持在27.65%,周环比略微下降 0.27%。同时二甲醚方面,开工率维持在 10.57%,周环比小幅下滑1.17%。醋酸开工率维持在 96.97%,周环比略微下滑 0.59%。

MTBE 开工率维持在52.32%,周环比略微减少 0.00%。截止 2024 年 12 月 13 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 83.65%,周环比略微增加 0.04 个百分点。其中外采甲醇的 MTO 装置产能约 790.5 万吨,平均负荷 80.4%,较上周下降2.66 个百分点。截止 2024 年 12 月 13 日,国内甲醇制烯烃期货盘面利润为-397 元/吨,周环比小幅回落 157 元/吨。

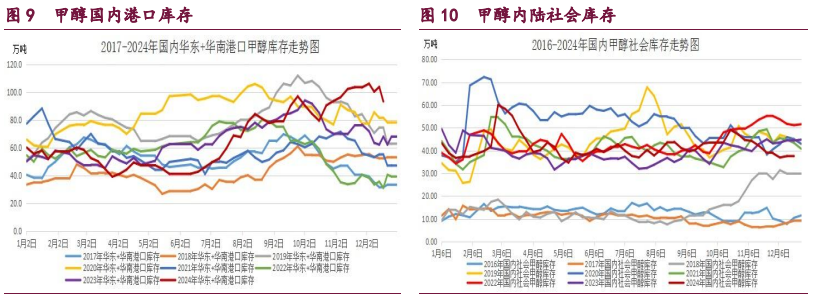

截止 2024 年 12 月 13 日当周,我国华东和华南地区的港口甲醇库存量维持在 93.17 万吨,周环比大幅回落 10.46 万吨,月环比大幅减少10.08 万吨,较去年同期大幅增加 25.27 万吨。其中华东港口甲醇库存达63.47 万吨,周环比大幅减少 8.20 万吨,华南港口甲醇库存达 29.70 万吨,周环比小幅减少2.26万吨。截至 2024 年 12 月 12 日当周,我国内陆甲醇库存合计达37.64万吨,周环比略微增加 0.10 万吨,月环比小幅减少 1.41 万吨,较年初小幅减少5.59万吨,较去年同期的 44.35 万吨,大幅减少 6.71 万吨。

原油

截止 2024 年 12 月 6 日当周,美国石油活跃钻井平台数量为482 座,周环比小幅回升 5 座,较去年同期回落 22 座。美国原油日均产量1350 万桶,周环比增加 0 万桶/日,同比增加 30 万桶/日。

截至 2024 年 12 月 6 日当周,美国商业原油库存(不包括战略石油储备)达 4.21950 亿桶,周环比小幅减少 142.5 万桶,较去年同期大幅减少1882.3万桶。美国俄克拉荷马州库欣地区原油库存达 2289.4 万桶,周环比大幅减少129.8 万桶;美国战略石油储备(SPR)库存达 3.9253 亿桶,周环比小幅增加72.4 万桶。美国炼厂开工率维持在 92.40%,周环比小幅回落0.9 个百分点,月环比小幅增加 1.0%,同比小幅上涨 2.20%。

截至 2024 年 12 月 10 日,WTI 原油非商业净多持仓量平均维持在190112张,周环比大幅减少 11352 张,较 11 月均值 194316 张大幅减少4204张,降幅达 2.16%。与此同时,截至 2024 年 12 月 10 日,Brent 原油期货基金净多持仓量平均维持在 169728 张,周环比小幅增加 5505 张,较11 月均值120366张大幅增加 49362 张,增幅达 41.01%。总体来看,WTI 原油期货市场净多头寸周环比大幅减少,而 Brent 原油期货市场的净多头寸周环比则大幅增加。

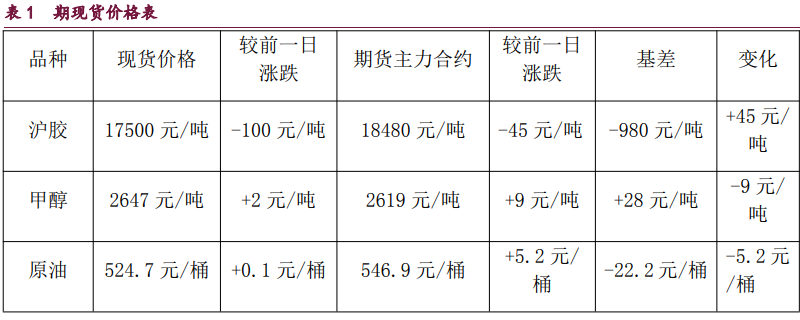

2. 现货价格表

3. 相关图表

橡胶 甲醇 原油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20