期货资讯(股期汇)

期货资讯(股期汇)财达期货:螺纹钢存季节性转弱压力 铁矿石供应符合季节性预期

研报正文

【螺纹钢】

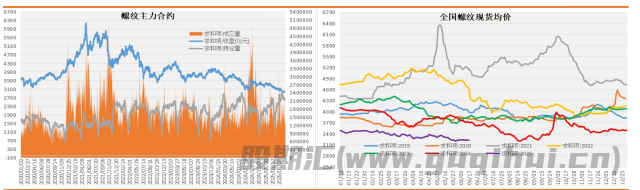

期货方面:本周螺纹 10 合约在多头主力小幅增仓驱动下维持窄幅整理走势。截止周五,螺纹 10 合约收于 2992 元/吨,环比上周上涨23.0元,周涨幅 0.77%。

现货方面:本周螺纹主流地区价格涨跌互现,整体成交略微转弱。截止周五,全国螺纹平均报价下调 6 元至3220 元/吨;其中上海地区螺纹价格上调 10 元至 3090 元/吨;杭州地区螺纹价格上调30元至 3130 元/吨;北京地区螺纹价格维持不变3180 元/吨;天津地区螺纹价格维持不变 3200 元/吨;广州地区螺纹价格下调30 元至 3160 元/吨。

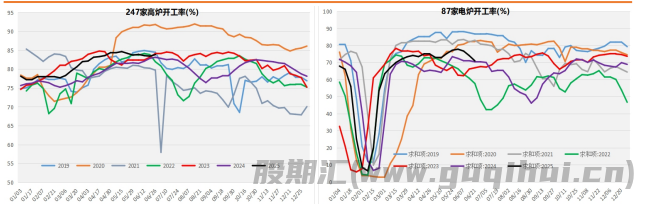

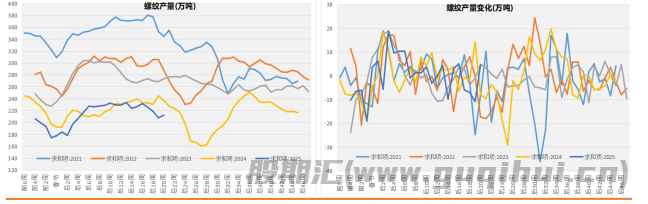

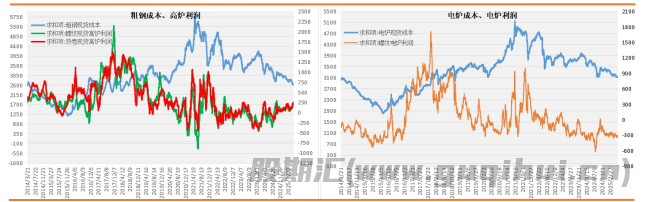

基 本 面:供给方面:全国 247 家钢厂高炉开工率83.82%,环比增加0.41%,同比增加 1.01%;高炉炼铁产能利用率90.79%,环比增加0.21%,同比增加 1.03%;全国 87 家电炉钢厂平均开工率54.54%,环比下降 2.19%,同比上升 0.81%;电炉平均产能利用率70.93%,环比下降 3.08%,同比上升 0.53%。螺纹周产量环比增加4.61万吨至 212.18 万吨,同比来看仍处于低位水平。

短流程钢厂:目前华东地区电炉测算成本 3132 元,环比增加9 元,螺纹电炉利润亏损 342 元,环比上周亏损幅度走扩9 元。本周全国电炉开工率开工率、产能利用率继续小幅下降,从停复产情况来看,在本调研周期内,仅有钢厂电弧炉检修,无钢厂电弧炉复产,详情如下:西南云南区域一钢厂于6 月12 日开始停产,涉及 80T 电弧炉一座,影响日产约0.08 万吨;西南贵州区域一钢厂于 6 月 15 日开始停产,涉及 35T 电弧炉两座,影响日产约0.07万吨;华南广东区域一钢厂两座35T 电弧炉于6 月16日开始停产,计划停产一个月,影响日产约0.07 万吨。

长流程钢厂:目前华东地区粗钢测算成本 2610 元,环比减少17元,螺纹高炉利润盈利 180 元,环比上周走扩17 元。本周国内高炉开工率以及产能利用率开始略微增加,短期成材价格相对原料价格比较抗跌,长流程钢厂利润继续有所修复。

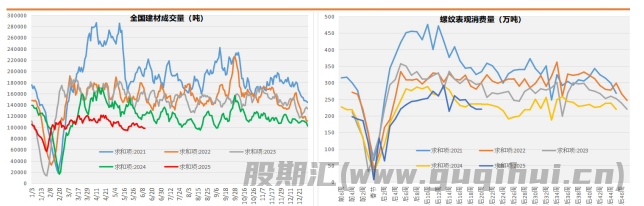

需求方面:本周建材成交量以及螺纹表观消费量均略微下滑,其中建材5日平均成交量环比减少 0.18 万吨至9.83 万吨,而螺纹表需环比减少 0.78 万吨至 219.19 万吨,从绝对量来看,螺纹表观消费量仍维持同期低位水平。

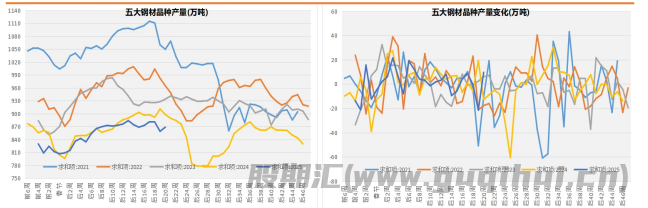

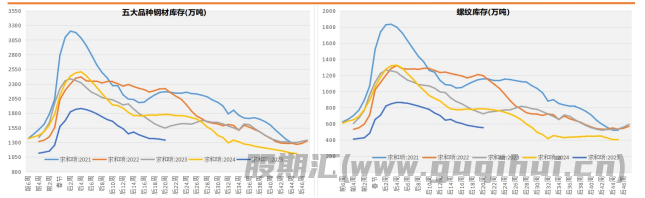

库存方面:本周五大钢材品种库存以及螺纹库存延续去库走势。截止周五,螺纹总库存环比减少 7.01 万吨至551.07 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比减少6.44 万吨至 368.75 万吨,厂库环比减少0.57 万吨至182.32万吨。

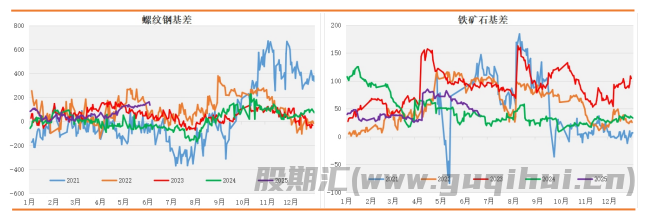

基差方面:截止周五,上海地区螺纹为最低仓单报价为3090 元/吨,升水螺纹 10 合约 98 元,环比上周收缩13 元,目前螺纹基差位置处于均值之上,结合季节性走势以及基差回归周期推测,预计后期螺纹基差开始走扩概率较大。

综合研判:供给端:短期随着钢厂盈利率小幅增加,螺纹、线材产量开始止降回升;需求端短期螺纹表需变动不大,而热卷表需开始小幅增加,五大钢材品种库存以及螺纹库存虽然延续去库,但相比前期去库幅度继续收窄。

技术面,从周线级别来看,目前螺纹已跌破前期震荡中枢平台,意味着该级别大概率维持震荡偏弱走势;从日线级别来看,该级别自3 月上旬以来开始维持下跌趋势,短期维持区间整理走势。总体来看,随着天气转热,钢材需求面临季节性转弱压力,市场对需求担忧仍存,预计短期钢价反弹高度有限。

【铁矿石】

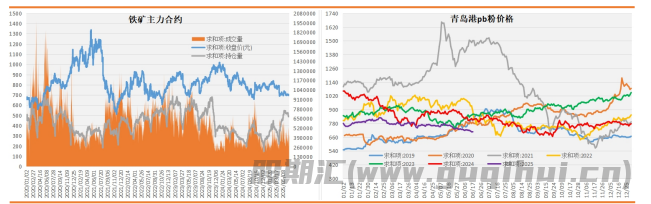

期货方面:本周铁矿 09 合约延续维持窄幅整理走势。截止周五,铁矿09合约以 703.0 元/吨收盘,环比上周持平。

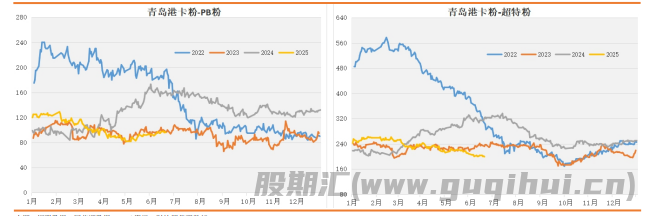

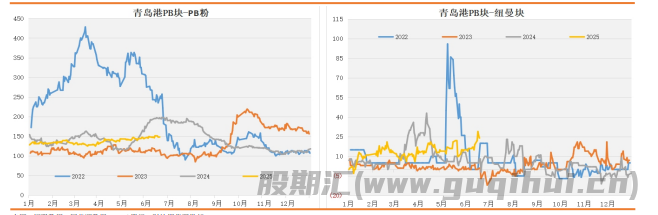

现货方面:本周进口矿主流品种价格普遍小幅下调,而国产铁精粉价格维稳运行,整体成交一般。截止周五,青岛港61.5%PB粉报价下调 9 元至 710 元/吨;天津港 61.5%PB 粉下调18 元至725元/吨;青岛港 65.3%卡粉报价下调 11 元至805 元/吨;青岛港62.5%PB块报价下调 12 元至 858 元/吨;青岛港62.5%纽曼块报价下调15 元至 836 元/吨;青岛港 60.5%金布巴粉报价下调9元至662元/吨;青岛港 56.8%超特粉报价下调9 元至604 元/吨;唐山66%精粉价格指数维持不变 903 元/吨。

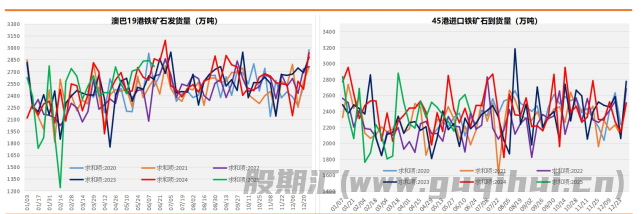

基 本 面:供给方面:截止 16 日,澳巴铁矿发运总量2842.1 万吨,环比减少 77.3 万吨。澳洲发运量 2059.3 万吨,环比减少110.6万吨,其中澳洲发往中国的量 1797.1 万吨,环比减少94.9万吨。巴西发运量 782.8 万吨,环比增加33.2 万吨。

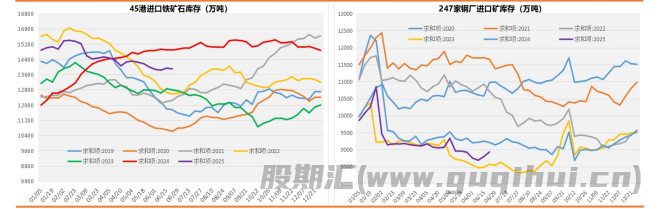

从绝对量来看,目前澳巴铁矿发运量维持同期中高位水平。45 港到港总量2384.5万吨,环比减少 224.8 万吨;北方六港到港总量1219.0万吨,环比减少 164.6 万吨。从绝对量来看,目前45 港铁矿到货量维持同期中高位水平。

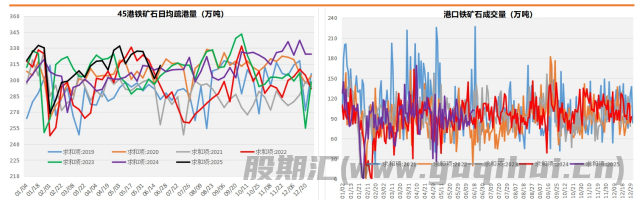

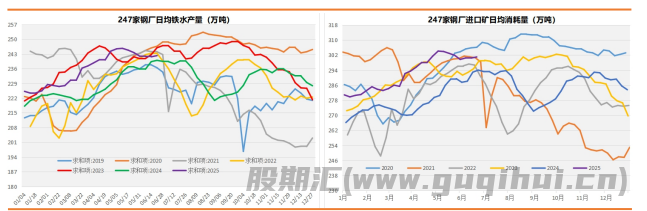

需求方面:目前 45 港日均疏港量 313.56 万吨,环比增加12.31万吨,从绝对量来看,目前下滑至同期均值水平;铁矿石港口现货周均成交量 100.45 万吨,环比增加14.44 万吨,从绝对量来看,目前已恢复至同期均值水平;247 家钢厂日均铁水产量242.18万吨,环比上周增加 0.57 万吨,同比去年增加2.24 万吨,绝对量来看,目前处于同期高位水平;247 家钢厂进口矿日耗301.0万吨,环比增加 0.57 万吨,绝对量来看,目前维持同期高位水平。

库存方面:截止 20 日,45 港铁矿石库存延续小幅去库,目前库存13894.16万吨,环比减少 38.98 万吨,绝对量来看,目前维持同期中高位水平;247 家钢厂进口铁矿石库存8936.24 万吨,环比增加137.56 万吨,绝对量来看,目前维持同期相对低位。

基差方面:截止周五,青岛港卡粉为最优交割品738 元/吨,卡粉升水连铁10 合约 35 元,环比上周收缩 11 元,目前铁矿基差位置处于均值水平之上,结合季节性走势以及基差回归周期推测,预计后期铁矿基差继续收缩的概率较大。

综合研判:需求端:短期日均铁水量开始小幅回升,钢厂日耗略微增加,短期钢厂延续补库策略。供应端:短期铁矿发运量以及到港量均小幅减少,整体供应符合季节性预期。

技术面,从周线级别来看,目前铁矿已跌破前期震荡中枢平台,意味着该级别大概率维持震荡偏弱走势;从日线级别来看,该级别自3月下旬以来开始维持下跌趋势,短期开始维持区间整理走势。总体来看,短期 09 合约对应普氏在 90 美金左右,估值看中性偏低,短期下方支撑力度较强。

套利操作建议:截止周五,螺纹 10 合约与铁矿09 合约比值4.26,环比上周走扩 0.04。从中期基本面角度来看,假如下游需求持续疲软,理所当然首先利空的是螺纹,但是从当前基本面情况可以看出,螺纹产量、需求、库存、钢厂利润以及绝对价格均处于历史同期低位水平,所以其供需边际继续减弱的空间不会太大;

反而铁矿需求以及绝对价格均处于中位水平,铁矿估值相比螺纹是明显偏高,因此无论从螺矿基本面改善空间还是从估值角度考虑,螺纹下方空间相比铁矿要小。此外从螺矿比技术面可以看出,目前已经回调至前期震荡中枢平台,短期螺矿比调整空间比较有限。综合来看,在操作上关注4.0-4.3 区间支撑位。

螺纹钢 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20