期货资讯(股期汇)

期货资讯(股期汇)中信建投期货:淡季持续深入 铝价反弹乏力

研报正文

一、观点与策略

【氧化铝】

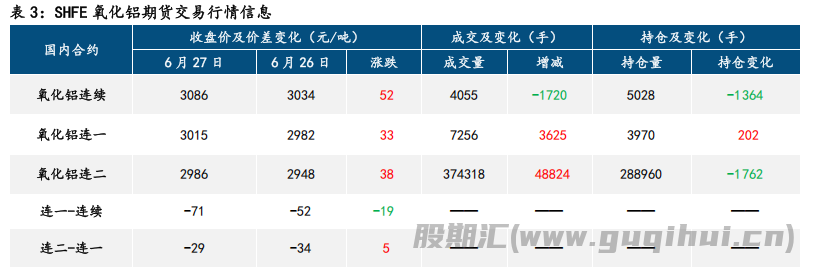

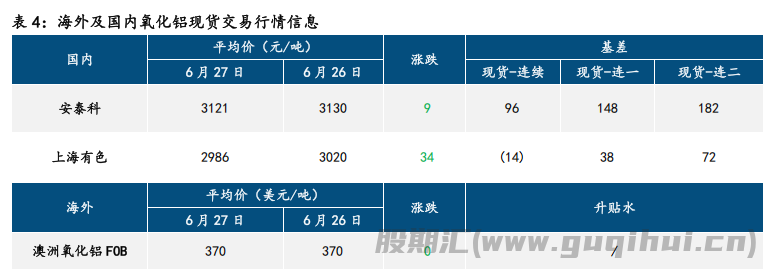

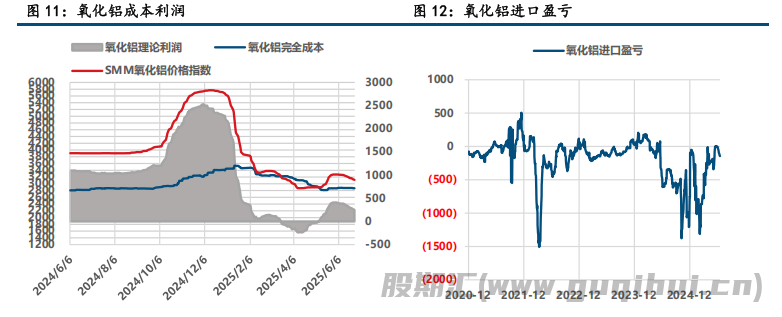

氧化铝 09 合约震荡偏强,国内现货市场成交价保持小幅下跌,目前 07 合约基差已经转正,但受制于交割货源偏紧以及制作仓单的时间限制,目前 07 合约暂未出现大规模的期限套利行为,导致盘面的期限结构仍以 Back 为主。上周五北方市场成交 0.4 万吨现货氧化铝,成交价格介于 3100-3120 元/吨之间,山西河南两地货源交货,贸易商之间交易。

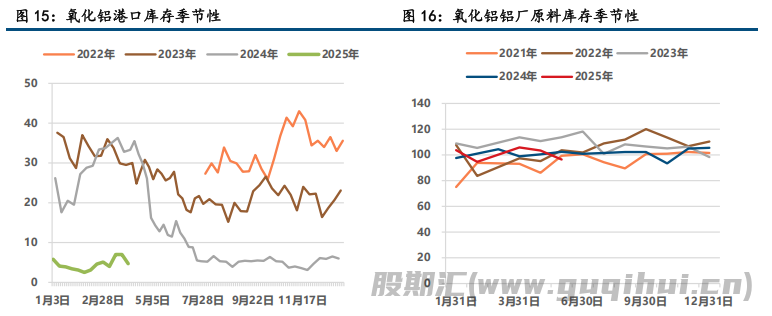

基本面看晋豫地区完全成本预计在 2850-2940 左右,行业利润尚可,供给持续小幅改善。上周氧化铝运行产能恢复至 9315 万吨左右,电解铝运行产能 4415.9 万吨,二者平衡系数为 2.11,处于阶段性过剩状态。短期氧化铝期货定价估值略微偏高,逢高可在 09合约布局空单。

氧化铝 09 合约运行区间 2900-3000 元/吨,区间内高抛低吸。

【沪铝】

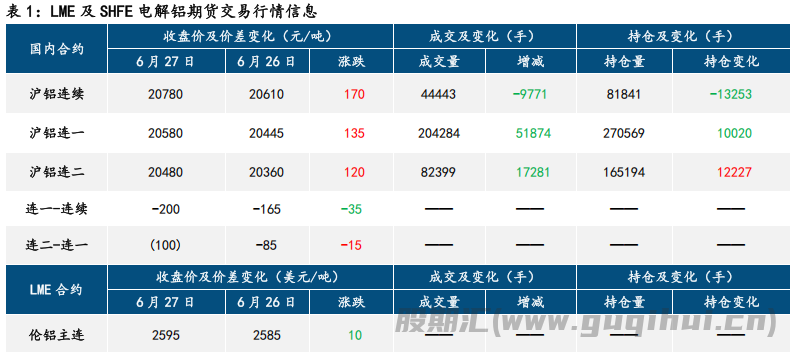

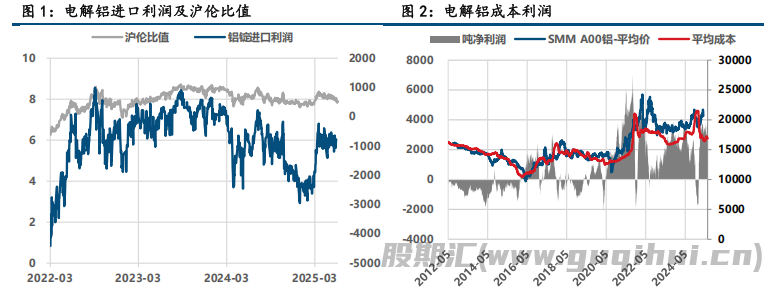

随着 5 月美国经济数据走弱,美联储降息预期再次回升,但利率市场与美联储的点阵图出现较大劈叉,且关税对美国通胀的影响尚未完全体现,美联储是否更正其降息路径存在较大不确定性,因此有色的反弹持续性仍待观察。基本面看氧化铝基差转正,在矿石没有更多炒作题材的情况下,氧化铝继续上涨动能有限,电解铝成本端继续回落。

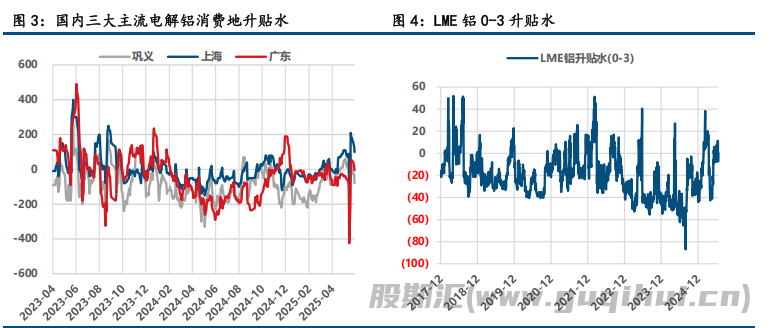

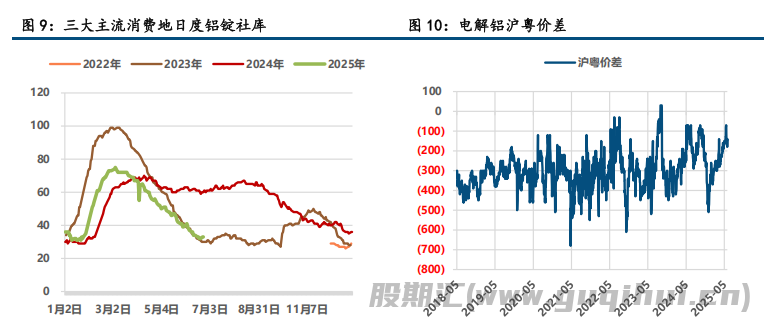

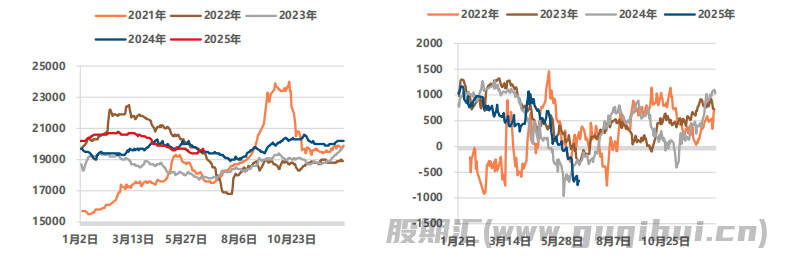

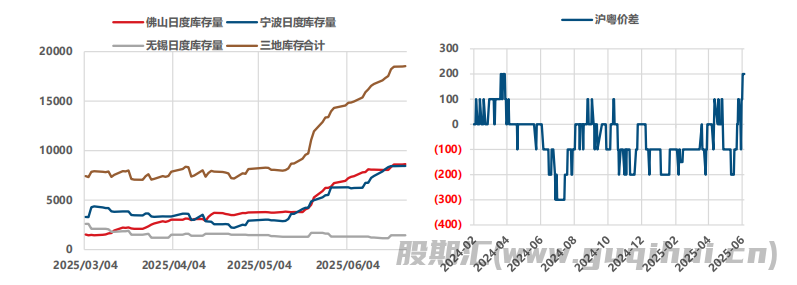

供应端较稳定,进口数量环比有所回升。上周铝锭库存拐点显现,铝棒持续小幅累库。7 月传统消费淡季的背景下,库存或保持小幅累增,抑制铝价上涨空间。短期铝价高位震荡为主。

沪铝 08 合约运行区间 20200-20800 元/吨,区间内高抛低吸。

【铝合金】

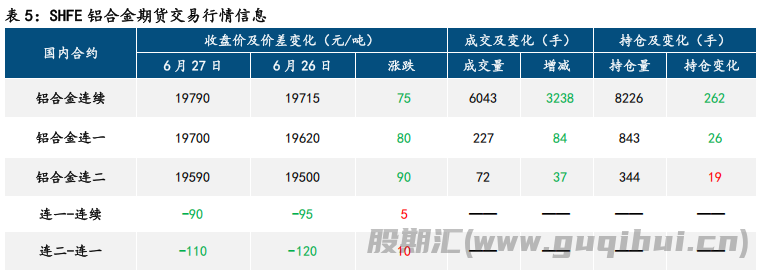

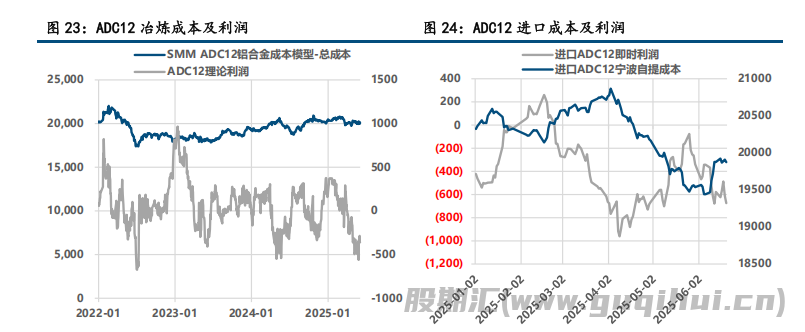

周五晚合金偏弱震荡。宏观面,上周公布的数据反馈美国倾向于先滞后胀,降息预期支撑盘面。不过特朗普声称将不会延长关税谈判期限,避险情绪或有发酵;基本面看,废铝方面,成本普遍抬升,市场提价意愿较强,但整体成交依然疲弱,下游企业多维持刚需采购;供需一侧,进口窗口尚未打开,国内供需维持偏弱态势,社库累增。

现货方面,保太 ADC12 价格上升至 19600,现货仍然贴水。价差方面,截止昨日收盘,AD2511-AL2511 收窄至-465。整体来看,宏观面利多有出尽态势,预计单边上行受限;同时可考虑择机布多 AD-AL 头寸。

操作上,铝合金高抛低吸,主力合约运行区间 19400-20000元/吨附近

二、铝产业链行情信息

三、铝产业链相关图表

(来源:中信建投期货)

沪铝 氧化铝

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20