期货资讯(股期汇)

期货资讯(股期汇)中衍期货:反内卷政策带来支撑 氧化铝短期或震荡偏强

研报正文

宏观层面,美国总统特朗普近日表示,美政府7月4日起将向尚未达成贸易协议的国家发出新关税税率的通知,税率区间为10%至70%,并计划从8月1日起正式实施。这一税率上限(70%)远高于其4月份宣布的50%,市场普遍担忧此举将加剧全球经济衰退风险,给工业金属带来压力。

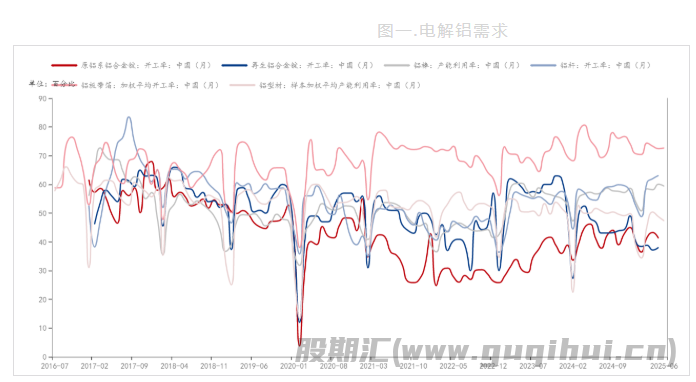

产业方面,光伏抢装潮退去、家电排产收缩叠加汽车库存积压,终端消费明显承压。受制于高温天气、高铝价及需求疲软三重压力,铝加工行业整体开工率下行,但各细分领域表现分化——铝型材和原生合金开工持续走低,铝板带箔维持平稳,而铝线缆及再生铝合金开工则小幅回暖,反映出下游需求结构性疲软的特征。

供给方面,电解铝进口窗口关闭,净进口量下降。国内电解铝冶炼利润丰厚,供应持稳上行。但是,中国电解铝产能目前严格受限,总量控制在4500万吨天花板,当前电解铝产能利用率已经接近97%,后期产量增加空间有限。

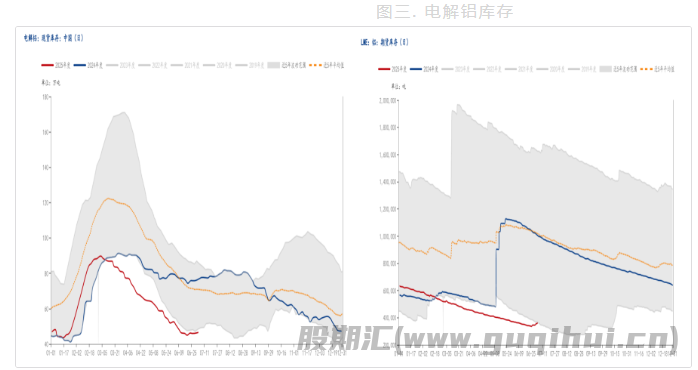

当前,电解铝库存虽然处于历史低位,但是近期国内电解铝库存和LME铝库存均出现回升。在产量增长受限的背景下,供给端对于库存的影响有限。需求端疲弱的影响逐步显现,推动电解铝累库。预计短期将限制电解铝涨幅。

氧化铝方面,进口窗口再次关闭,后期氧化铝净进口量增幅或有限。国内氧化铝产量随着利润修复而上行。不过,高层开会讨论反内卷,氧化铝产能过剩存在政策干扰的可能,氧化铝供给预期偏紧。

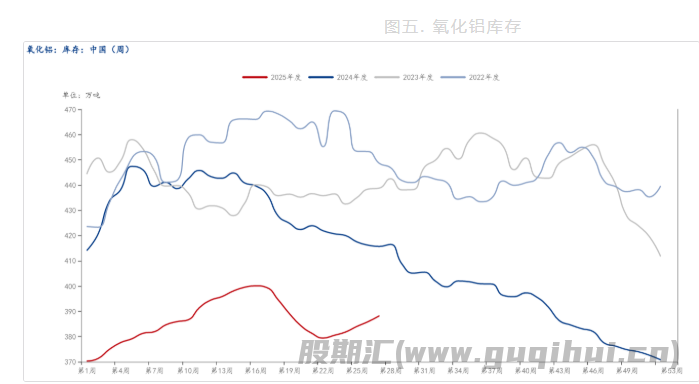

虽然氧化铝总库存处于近些年低位,但是氧化铝产量回升推动氧化铝总库存逐步累库,显示供需仍旧过剩。但反内卷政策若干预氧化铝产能释放,可能改变当前累库的局面。因此,氧化铝库存存在下降预期。

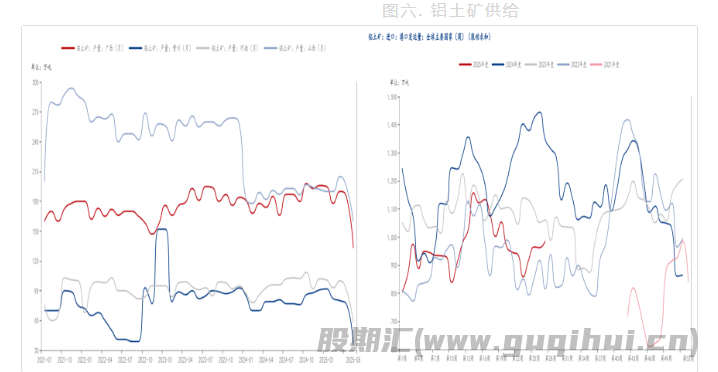

铝土矿方面,山西、河南因安监环保加码导致部分矿山停产,国产矿供应持续收缩;而海外几内亚、澳大利亚港口发运量虽环比提升,但几内亚雨季将至或制约后续供应,叠加其政府拟通过建立价格指数强化销售运输管控以增税,预计将推升进口矿价格中枢。

综合来看,电解铝产量增长受限,需求疲软带动库存累积,加上特朗普贸易政策对工业金属的不利影响,铝价短期涨幅可能有限。氧化铝弱现实强预期,目前氧化铝产量上行,供需仍旧过剩,库存继续累库,基本面偏空。但是,反内卷政策令氧化铝供给预期偏紧以及几内亚铝土矿成本上涨的预期都给氧化铝带来支撑,短期走势或震荡偏强。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20