期货资讯(股期汇)

期货资讯(股期汇)宏源期货:PTA近强远弱局面难改 瓶片场内交投逐步转淡

研报正文

装置信息

东营联合250万吨PTA装置6月28日检修40-45天。逸盛新材料330万吨PTA装置6月15日左右降负荷5 成左右,目前恢复正常。逸盛海南200万吨PTA装置预计8月1日技改3个月。

【重要资讯】

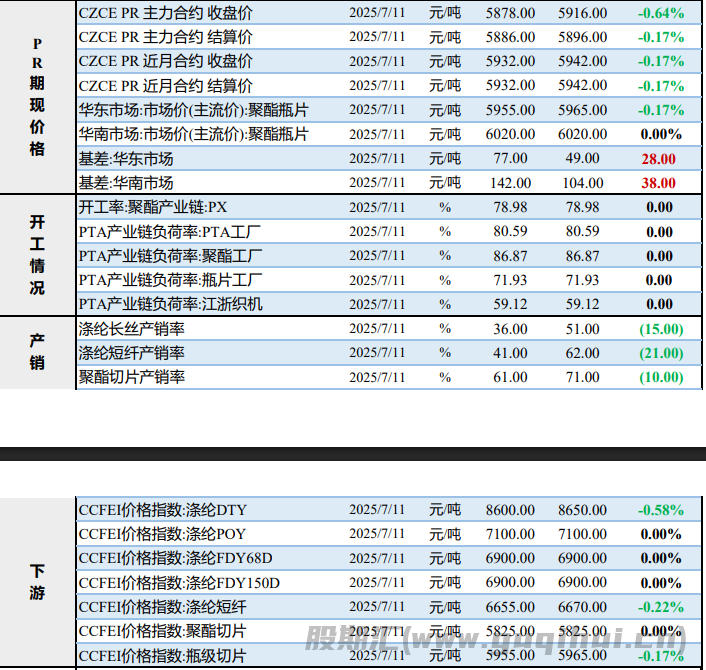

本周PX价格窄幅上涨后转跌,至周五绝对价格环比下跌0.4%至837美元/吨CFR。周均价继续压缩,环比下跌1.2%至846美元/吨CFR。PTA在三季度仍要投产新装置,与PX在时间产生了错配。当下PX库存处于历史低位,所以底部的支撑较为稳固。日后PX效益能否持续向上,则取决于是否有更多的预期外因素支撑。

尽管周内个别PX装置计划外停车,但亚洲范围内PX供应仍较稳定。加之在目前聚酯消费淡季,PTA加工费大幅下跌后,下游开工存在较强下滑预期。7月11日PX CFR中国价格为837美元/ 吨,成本端国际油价延续区间波动,国内PX装置运行相对平稳,东北一套225万吨PTA装置存在检修可能,增强场内担忧情绪。

市场气氛不佳,主力供应商出货,现货行情及现货基差偏弱。虽然早盘传闻东北一套装置可能检修,但检修计划尚早,对市场提振效果一般。PTA库存绝对数值在下降通道,但相对数值处于近五年高位,近强远弱局面难改。7月聚酯工厂实际落实检修,开工较6月有明显下降。

聚酯产业链宏观影响减弱,回归基本面驱动,供需预期转弱致价格全线下跌。已经进入纺服淡季,若日后聚酯再度加深减产,则产业链矛盾将加剧,价格更难向上驱动。从产业链利润来看,成本端的强势驱动促使产业链利润分配格局再度向原料环节倾斜。PTA将在震荡中前行,成本是主导因素。

聚酯瓶片江浙市场主流商谈在5900-6020元/吨,较上一交易日下跌15元/吨。聚酯原料PTA及瓶片期货窄幅震荡,瓶片供应端报价整体维稳。近期瓶片供应端减产节奏趋缓,市场货源相对充足。下游终端近期逢低补库,场内交投或逐步转淡。

【交易策略】

PTA弱势整理,TA2509合约以4700元/吨(-0.59%)收盘,日内成交量117万手;PX价格回归整理,PX2509合约以6694元/吨(-0.83%)收盘,日内成交量21.42万手;PR跟随成本运行,2509合约以5878元/吨(-0.31%)收盘,日内成交量4.59万手。隔夜原油市场, 投资者在紧张的即期市场与国际能源机构预测对今年潜在的供应过剩预测之间进行权衡,而美国反复无常的关税和对欧洲某国可能的进一步制裁也是关注点,欧美原油期货上涨。聚酯产业链当下需求不乐观,整体跟随成本波动,预计PX震荡运行,PTA震荡运行,PR震荡运行。(

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20