期货资讯(股期汇)

期货资讯(股期汇)宝城期货:基本面延续季节性淡季 螺纹热卷震荡运行态势

研报正文

核心观点

【螺纹钢】

主力期价震荡回落,录得 0.48%日跌幅,量仓收缩。现阶段,螺纹钢基本面延续季节性弱势,淡季钢价承压运行,相对利好则是库存低位以及原料强势带来成本支撑,多空因素博弈下钢价延续震荡运行态势,重点关注政策变化情况。

【热轧卷板】

主力期价偏弱震荡,录得 0.31%日跌幅,量仓收缩。目前来看,热卷供需两端均有所走弱,基本面表现弱稳,库存小幅累库,但政策利好预期发酵,叠加原料强势,多空因素博弈下热卷维持高位震荡运行态势,提防海外关税风险发酵。

【铁矿石】

主力期价震荡上行,录得 1.05%日涨幅,量仓扩大。现阶段,矿石需求韧性尚可,支撑矿价高位运行,但供需双弱局面下矿石基本面暂无实质性改善,估值也已升至相对高位,上行驱动不强,预计后续走势转为高位震荡态势,关注成材表现情况。

一 产业动态

(1)世贸组织预测受美国关税政策影响全球货物贸易先扬后抑

世界贸易组织 15 日发布的季度数据显示,由于对美国上调关税的预期,今年一季度全球货物贸易增长势头强劲,但随着更高的关税付诸实施,后续增速预计将放缓。世贸组织说,今年一季度全球货物贸易较上一季度增长 3.6%,较去年同期增长 5.3%,高于世贸组织先前预期。主要原因是,对美国上调关税的预期导致北美地区进口大幅增长,环比增幅达 13.4%,远高于其他地区。具体类别而言,一季度,全球办公及电信设备贸易额同比增长 16%,增速高于其他大类产品;其次是化工产品和服装,贸易额同比分别增长 12%和 7%;汽车产品、燃料和矿产品以及铁和钢贸易额出现下滑。

(2)2025 年 6 月中国起重机、叉车等主要工程机械产品销量快报

据中国工程机械工业协会对汽车起重机主要制造企业统计,2025 年 6 月当月销售各类汽车起重机 1649 台,同比下降 5.28%,其中国内销量 901 台,同比下降 7.59%;出口量 748 台,同比下降 2.35%。2025 年 1—6 月,共销售汽车起重机 10752 台,同比下降 8.4%;其中国内销量 6082 台,同比下降 12.9%;出口 4670 台,同比下降 1.73%。

(3)江苏:2025 年短流程炼钢产量占比力争达 20%以上

坚决遏制高耗能、高排放、低水平项目盲目上马。对高耗能高排放项目实行清单管理、分类处置、动态监控。有序引导高炉—转炉长流程炼钢转型为电炉短流程炼钢,2025 年短流程炼钢产量占比力争达 20%以上。加快退出重点行业落后产能。落实《产业结构调整指导目录》,梳理淘汰类产能、装备清单,加快推动淘汰类产能退出,逐步退出限制类涉气行业工艺装备。

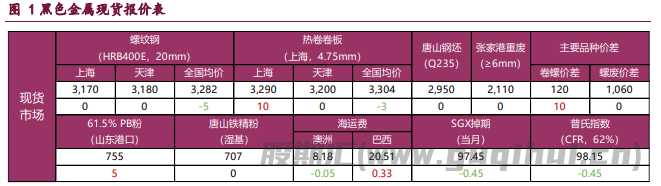

二 现货市场

三 期货市场

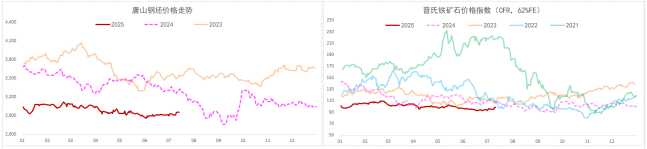

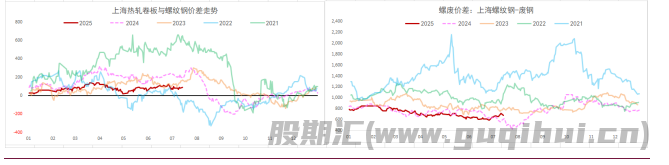

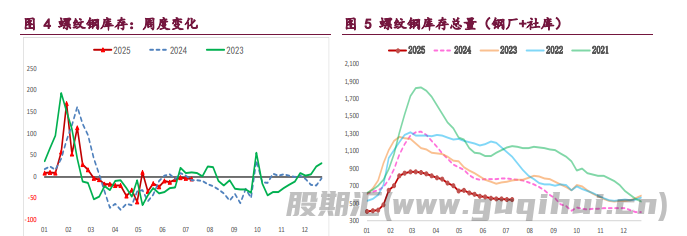

四 相关图表

五 后市研判

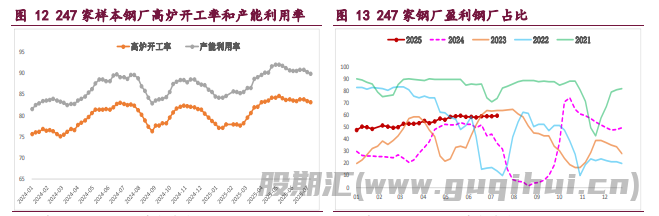

螺纹钢:供需两端均有所走弱,钢厂转产带来螺纹产量下降,周环比降 4.42 万吨,供应有所收缩但依旧位于年内相对高位,且品种吨钢利润尚可,减产持续性存疑,利好效应不强。

与此同时,螺纹钢需求弱稳运行,周度表需环比降 3.37 万吨,而高频每日成交显著缩量,两者均是近年来同期最低,淡季特征未退,且下游未见改善,弱势需求格局未变,继续承压钢价。

综上,螺纹钢基本面延续季节性弱势,淡季钢价承压运行,相对利好则是库存低位以及原料强势带来成本支撑,多空因素博弈下钢价延续震荡运行态势,重点关注政策变化情况。

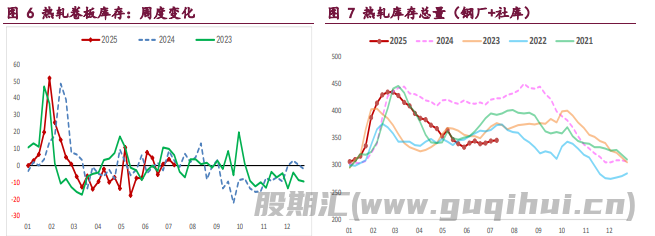

热轧卷板:供需两端均有所走弱,钢厂品种调节带来热卷产量回落,周环比降 5.00 万吨,供应有所收缩但持续性存疑,且依旧处于年内高位,压力缓解有限。与此同时,热卷需求韧性趋弱,周度表需环比降 1.86 万吨,高频成交同样缩量,相对利好则是下游行业冷轧产量维持高位,其产业矛盾未激化,继续给予热卷需求支撑,但需谨防关税“豁免期”结束后外围风险发酵。

综上,热卷供需两端均有所走弱,基本面表现弱稳,库存小幅累库,但政策利好预期发酵,叠加原料强势,多空因素博弈下热卷维持高位震荡运行态势,提防海外关税风险发酵。

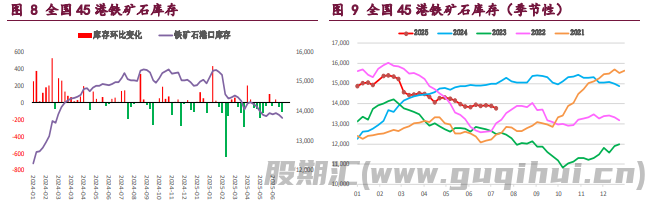

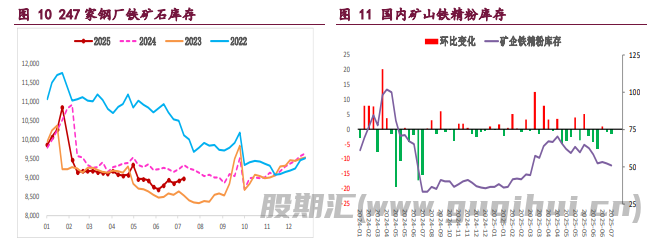

铁矿石:供需两端均有所走弱,淡季钢厂生产趋弱,矿石终端消耗持续下降,上周样本钢厂日均铁水产量和进口矿日耗环比双双回落,矿石需求持续下行,前期支撑矿价因素有所变化,但因钢厂利润状况较好,降幅有待跟踪。

与此同时,港口矿石到货环比大增,但矿商发运延续回落,按船期推算后续到货仍难回升,海外矿石供应偏低,而内矿生产同样趋弱,供应延续收缩,关注后续发运变化情况。目前来看,矿石需求韧性尚可,支撑矿价高位运行,但供需双弱局面下矿石基本面暂无实质性改善,估值也已升至相对高位,上行驱动不强,预计后续走势转为高位震荡态势,关注成材表现情况。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20