期货资讯(股期汇)

期货资讯(股期汇)中衍期货:铁矿石供应阶段性收紧 价格或延续高位震荡

研报正文

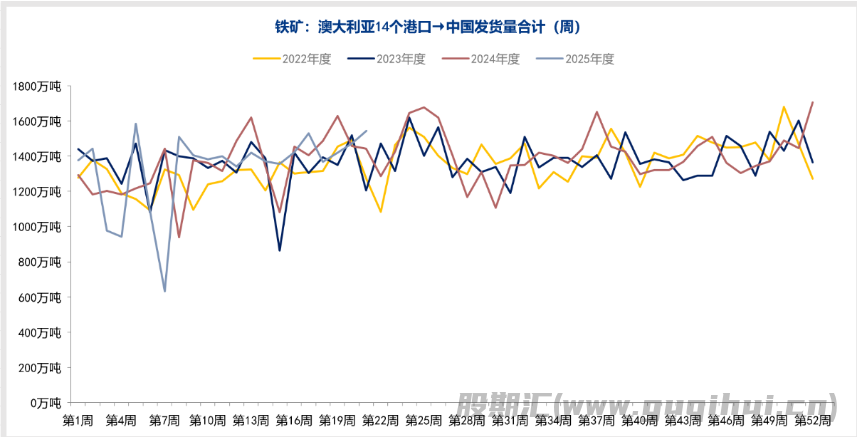

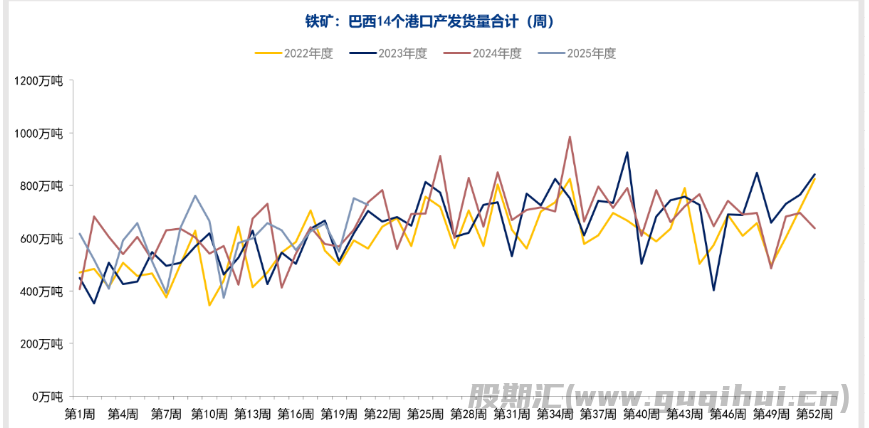

从供给端来看,据mysteel数据,本周澳洲发中国1294.1万吨,环比减少227.5万吨;巴西发中国578.9万吨,环比减少197.8万吨。发运总量大幅下降。

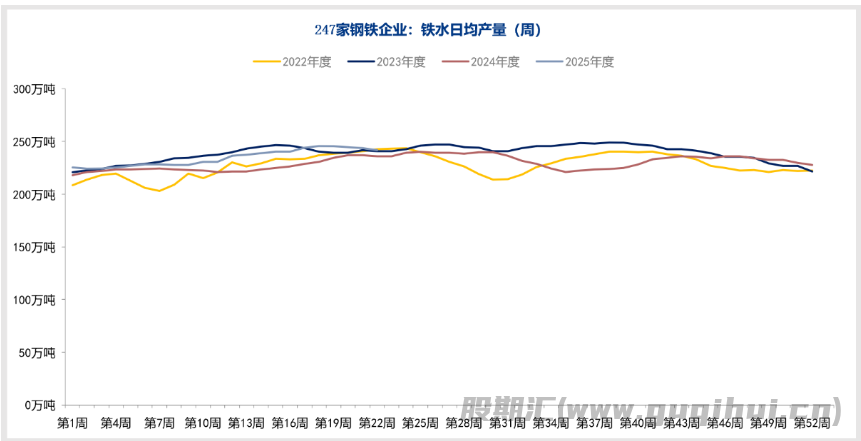

从需求端看,据mysteel数据,163家钢厂高炉产能利用率89.9%,环比减少0.43%;日均铁水产量239.81万吨,环比减少1.04万吨,需求端小幅下降。

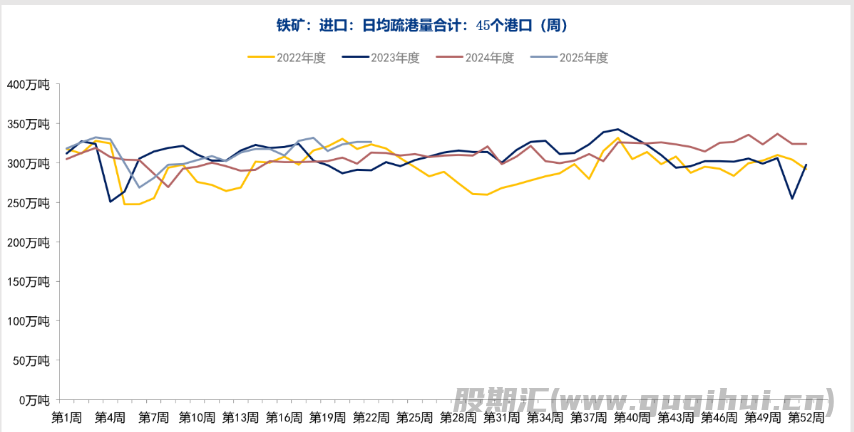

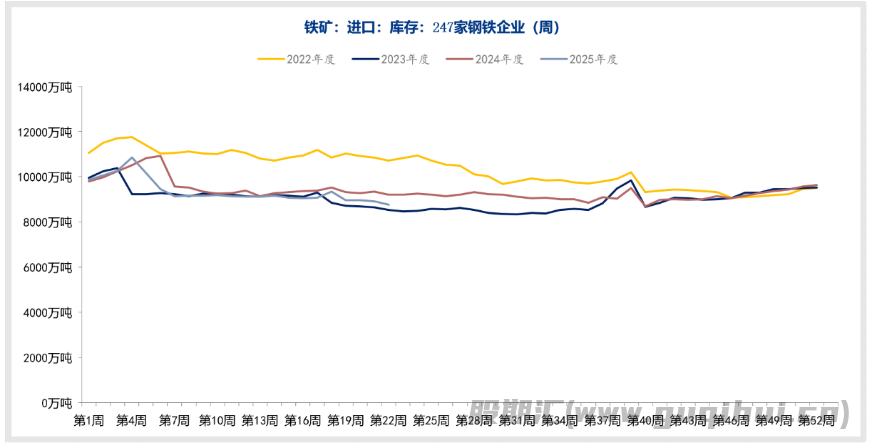

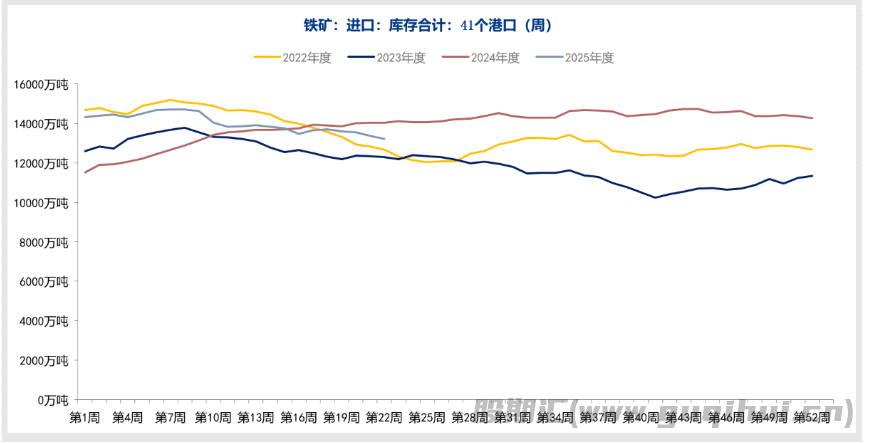

库存方面,据mysteel数据,进口铁矿港口库存为13118万吨,环比减少143.51万吨。45港口日均疏港量319.51万吨,环比增加0.22万吨。进口铁矿石钢厂库存总量为8979.6万吨,环比增加61.07万吨。整体来看,铁矿库存小幅下降。

近期,国内针对制造业“反内卷”政策释放信号,旨在整治行业过度竞争和淘汰落后产能。该政策被市场解读为“类供给侧改革”,可能改善钢铁行业利润预期,进而刺激原料补库需求。

基本面亦有所改善。铁矿供应阶段性收紧,季末冲量结束后,澳洲因港口检修发运量明显下降。港口库存连续多周去库表明现货供应偏紧。同时,需求韧性仍超预期。尽管河北、贵州等地因环保限产新增高炉检修,铁水产量环比微降,但仍处于年内高位。钢厂利润尚可,生产动力较强,钢厂倾向于采购高品位矿石以提高效率,对于期货合约直接构成利好。

另一方面,随着近期国内数据出炉,定调为经济运行总体平稳、稳中向好。因此短期内出现超预期的刺激政策概率较低。加之房地产数据仍未明显好转,难以支撑矿价持续向上运行。在港口去库、钢厂高生产韧性及政策预期未证伪前,矿价或延续高位震荡。

技术面上,铁矿石主力合约在上周大幅拉涨后,近几日在760-775区间横盘。目前缺乏明确指引,矿石短期内或依旧延续震荡。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20