期货资讯(股期汇)

期货资讯(股期汇)建信期货:天气题材暂无炒作动力 豆粕下方存在一定支撑

研报正文

一、行情回顾与操作建议

今日外盘美豆期货合约偏强,主力在 1020 美分。上周外部市场趋弱,一方面特朗普在上周又开始挑起新一轮的贸易纷争,已向较多国家发出关税函,市场担忧影响后续美豆出口,降低需求;另一方面,新季美豆生长情况顺利,截止7月6 日,美豆生长优良率为 66%,虽然低于去年同期,但也是近五年来次高水平,另外美豆仅 9%的面积处于干旱的影响,土壤墒情维持的也不错,从未来两周的天气预报来看,大部分主产区仍然会有不俗的降雨,有利于单产的稳定,天气题材暂无炒作动力。

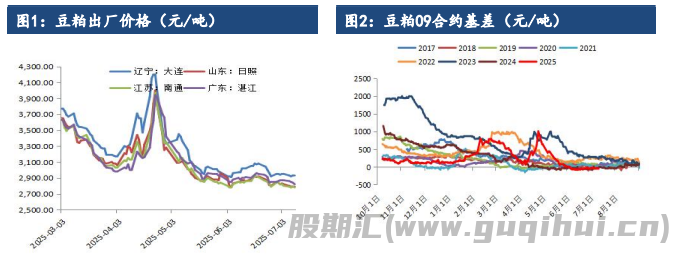

7 月 USDA 报告于周六凌晨公布,其中调整不大,期末库存落在3.1亿蒲略高于市场预期,但需求端变数仍然较大,且当下市场聚焦在天气端,报告影响力度有限。国内豆粕上周相对外盘表现偏强,周内以磨底后反弹为主。

从全国角度来看,豆粕仍然处于累库周期,前期采购的巴西豆正大量到港,部分油厂传出胀库,但考虑到四季度美豆买船仍然没有开启,故在相对偏低的现货价格上,下游也愿意去做一定的安全采购,下方存在一定支撑。而向上的弹性来看,主要还是来自于 CBOT 大豆价格的传导,及美国天气端。若天气正常,未来还是以震荡略承压去对待国内豆粕,若有一定变故则存在向上弹力。

二、行业要闻

USDA 出口销售报告前瞻:报告出炉前的一项针对行业分析师的调査结果显示,截至 7 月 10 日当周,美国大豆出口销售料净增350,000-1,000,000吨,其中 2024/25 年度料净增 200,000-600,000 吨、2025/26 年度料净增 150,000-400,000 吨。美国豆粕出口销售料净增200,000-700,000吨,其中 2024/25 年度料净增 100,000-400,000 吨,2025/26 年度料净增100,000-300,000 吨。美国豆油出口销售料净增0-23,000 吨,其中2024/25 年度料净增 0-15,000 吨,2025/26 年度料净增0-8,000吨。

EPA:美国环境保护署(EPA)公布的数据显示,美国6 月的可再生燃料混合信用额度较 5 月有所增加。数据显示,6 月乙醇(D6)混合信用额度约为 12.5 亿加仑,高于 5 月的 12.2 亿加仑。此外,生物柴油(D4)混合产生的信用额度从上个月的 6.02 亿加仑增加到6 月的6.29亿加仑。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20