期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铝短期情绪面较积极 沪铅供应维持相对宽松

研报正文

【沪铝】

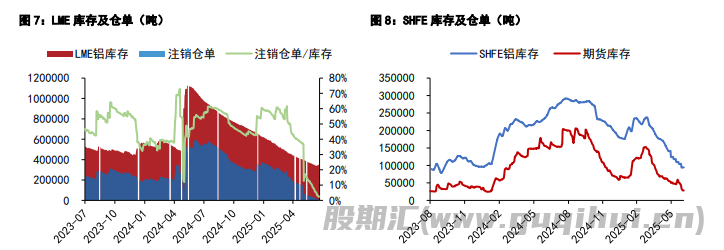

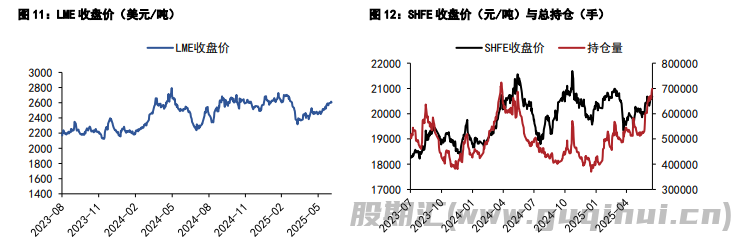

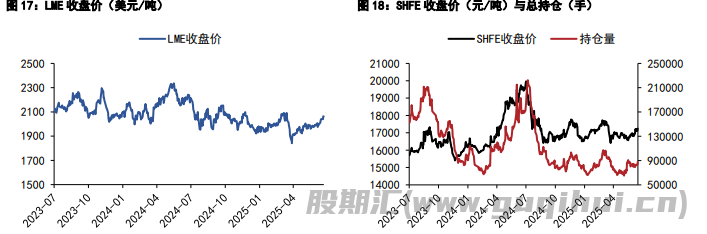

上周铝价下探回升,沪铝主力合约周跌 0.89%(截至周五收盘),伦铝收涨 1.38%至 2638 美元/ 吨。沪铝加权合约持仓量 63.7 万手,周环比减少 5.5 万手,期货仓单增加至 6.7 万吨。

根据 SMM 统计,国内铝锭库存环比增加,录得 49.2 万吨,增加 2.6 万吨;保税区库存环比减少 0.8 至 11.6 万吨;铝棒社会库存录得 15.6 万吨,周环比减少 0.4 万吨,铝棒加工费低位运行。现货方面,周五华东现货升水期货 110 元/吨,周环比上调 180 元/吨,铝价回落后消费情绪有所改善。

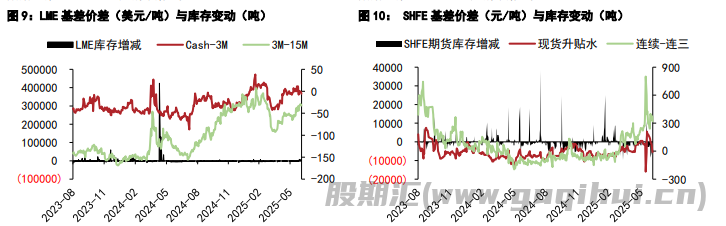

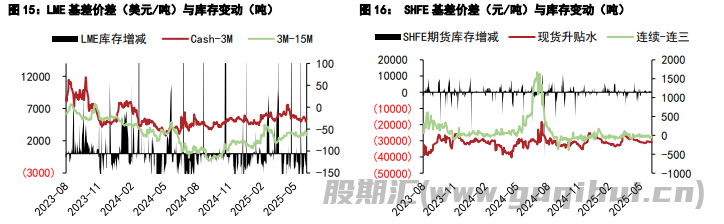

需求方面,据爱择咨询调研,国内主要铝材企业开工率延续下滑,铝棒、铝板带、铝箔和铝型材开工均略有走弱。外盘方面,LME 铝库存周环比增加 3.1 至 43.1 万吨,Cash/3M 贴水 0.8 美元/吨。

展望后市,国内即将发布钢铁、有色等重点行业稳增长工作方案,商品氛围延续偏暖,海外市场进行一定的美联储降息交易,短期情绪面较积极。产业上看国内铝锭库存维持相对低位,不过下游处于淡季和出口需求减弱的背景下,铝锭库存预计还将累积,因此尽管铝价在低库存和情绪推动下可能继续冲高,但预计跟随为主。本周国内主力合约运行区间参考:20400-21000 元/吨;伦铝 3M 运行区间参考:2550-2680 美元/吨。

【沪铅】

周五沪铅指数收跌 0.16%至 16836 元/吨,单边交易总持仓 10.36 万手。截至周五下午 15:00,伦铅 3S 较前日同期涨 3 至 1977 美元/吨,总持仓 13.66 万手。SMM1#铅锭均价 16700 元/吨,再生精铅均价 16700 元/吨,精废价差平水,废电动车电池均价 10250 元/吨。

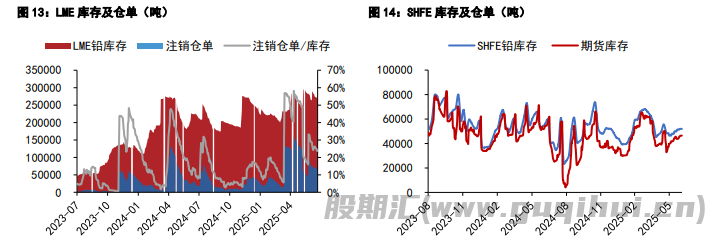

上期所铅锭期货库存录得 6.01 万吨,内盘原生基差-115 元/吨,连续合约-连一合约价差-25 元/吨。LME 铅锭库存录得 27.1 万吨,LME 铅锭注销仓单录得 3.98 万吨。外盘 cash-3S 合约基差-27.85 美元/吨,3-15 价差-67.3 美元/吨。剔汇后盘面沪伦比价录得 1.192,铅锭进口盈亏为-485.5 元/吨。

据钢联数据,国内社会库存微增至 6.68 万吨。总体来看:原生开工率小幅下滑,再生开工率低位抬升,铅锭供应维持相对宽松,社会库存与企业成品库存均有累库。铅蓄电池价格止跌企稳,旺季将至,下游蓄企采买小幅转好。据 SMM 信息,中东将对部分中国或中资铅酸蓄电池企业征收 25%-70%不同程度的反倾销关税,一定程度上抑制了铅锭消费预期。综合来看铅锭供需小幅过剩,国内外库存均有抬升,预计国内铅价偏弱运行。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20