期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕弱势格局尚未改变 棕榈油需求表现较为清淡

研报正文

核心观点

12 月 19 日,豆类油脂延续弱势。豆一期价跌幅近 1%,期价承压于 5 日均线,盘中再创新低,伴随减仓 2.2 万手;豆二期价跌幅超 2.7%,期价继续承压于 5 日均线,伴随减仓 9000 手;豆粕期价震荡偏弱,承压于 5 日均线压力,伴随减仓 1 万手;菜粕期价小幅反弹,期价承压于 5 日均线,伴随减仓 1.2 万手。

油脂期价调整幅度继续扩大,豆油期价跌幅超 3%,期价承压于 5 日均线压力,形态上破位下行,资金变化不大;棕榈油期价跌幅超 3%,期价跌破 60 日均线支撑,资金变化不大;菜籽油期价跌幅超 1.8%,期价较其他油脂品种相对抗跌,资金变化不大。

豆类市场来看,近期美豆期价持续承压下行,对国内豆类市场形成进一步拖累。一方面南美大豆丰产预期渐强,另一方面美豆消费明显转弱,美豆出口转弱,同时市场担忧美国未来生物燃料政策的调整,也令美豆油期价承压下行,对美豆期价形成拖累。

国内下游采购情绪明显谨慎,虽然区域间价差走扩,以华南地区为代表出现部分油厂停机的情况。但显然远期的供应压力是当前市场交易的主要逻辑,豆类期价整体维持弱势,节奏上追随外盘美豆期价走势。虽然整体跌势有所放缓,但弱势格局尚未改变。

油脂板块,棕榈油和豆油期价跌幅明显扩大。随着豆油和棕榈油的基本面双双转弱,豆油和棕榈油期价延续跌势。美国生物燃料政策面临调整,印尼能否如期实施 B40 尚未可知,棕榈油的出口下滑和产量下滑的博弈仍在继续。

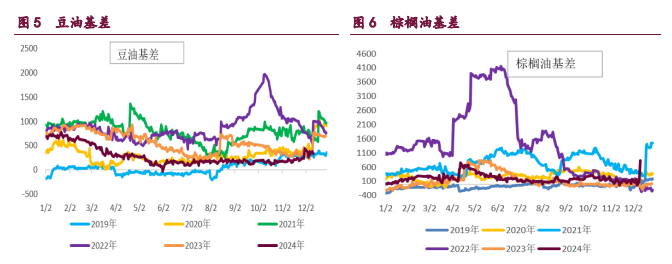

国内来看,港口棕榈油库存自低位出现明显回升,棕榈油高价以及需求进入淡季也令需求表现依然清淡。盘面表现来看,近期棕榈油期价大幅回落带领油脂板块整体调整幅度明显扩大。整体来看,棕榈油筑顶完成后,整体向下调整空间将进一步释放,油脂强弱关系发生变化,菜籽油期价受国际油菜籽基本面支撑表现相对抗跌。

1. 产业动态

1)巴西私人咨询机构家园农商公司(PAN)周三公布的一项调查显示,2024/25 年度巴西大豆产量将达到创纪录的 1.7041 亿吨,比早先预期高出了 400 万吨以上,因为天气条件有利于作物生长。如果产量预期成为现实,将比上年产量提高 15.3%,去年巴西多个地区出现干旱,南里奥格兰德还遭遇严重洪水。

家园农商公司成为过去一个月来第四家预测巴西大豆产量超过 1.7 亿吨的私营咨询机构。此外,AgRural, Celeres 以及 AgroConsult 均预测巴西大豆产量高于 1.7 亿吨。相比之下,巴西国家商品供应公司本月预测巴西大豆产量为 1.66211 亿吨,美国农业部的预测值为 1.69 亿吨。

2)由于预计明年初收获的巴西大豆产量创纪录,周三全球食用油期货大幅下挫。大连豆油期货跌至三个月低点,马来西亚棕榈油期货跌至七周新低,芝加哥豆油继周二下跌 2%以上后,周三亚洲交易时段又下跌 2.4%。美国政府将允许全年销售掺混更高玉米的汽油,此前禁止在夏季销售 E15,这可能会减少豆油在生物柴油行业的需求。

美国周二公布的政府资助法案包括一项允许全年销售 E15 的计划,这是玉米和乙醇游说团体的重大胜利。在头号棕榈油生产国印尼,尽管政府官员多次表示将从 1 月 1 日起将生物柴油掺混比例从 35%提高到 40%,但是行业参与者寻求逐步实施,因此有可能会逐步实施。就如同去年推出 B35 那样,当时印尼在 2 月份宣布实施 B35,但是直到六个月后才全面实施。如果 B40 计划分阶段实行,意味着棕榈油需求不会像之前预期的那样马上增长,这给棕榈油带来了压力。印尼计划推出 B40 是近几个月提振棕榈油价格的关键因素。但印尼政府尚未向国内燃料零售商分配更高的混合配额。分析师表示,植物油综合体目前面临阻力,因为明年大豆供应总量可能增加,而印尼亚提高生物柴油掺混率的实施计划尚不明确。

3)周四美国农业部将发布周度出口销售报告。分析师们预计这份报告将会显示,截至 2024 年 12 月 12 日的一周,美国大豆出口净销售量位于 85 万到 200 万吨之间。上周报告显示,美国 2024/25 年度大豆净销量为 1,173,800 吨。

2. 相关图表

豆粕 豆油 棕榈油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20