期货资讯(股期汇)

期货资讯(股期汇)长安期货:后续产量预期相对趋宽 油价走势或维持宽幅震荡

研报正文

【原油】

【操作思路】

上周油价整体依然以震荡走势为主,后半程虽有波动,但市场迅速做出调整,周线则录得近7月以来首次下跌。预计本周时间或维持震荡走势,仍存一定的回调空间,建议关注价格区间【495-535】元/桶,操作上可考虑以短差布局为主,谨慎逢高偏空处理,但需警惕由地缘不确定性带来的油价波动超出预期。仅供参考。

【行情回顾】

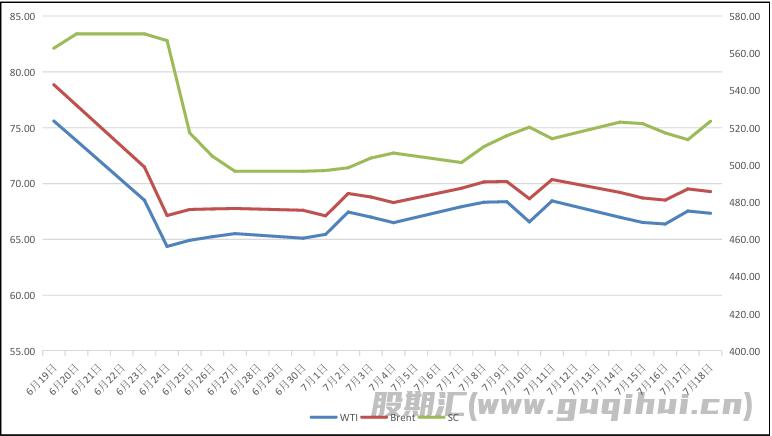

上周油价整体宽幅震荡运行,核心驱动因素依旧以远期的供给趋宽以及消费修复不及预期为主,尽管后半程时间受到欧盟对俄油再度制裁的影响,油价于周五时间有所反弹,但在周末时间市场迅速将之消化,并最终回归前期的走势之中。

【基本面分析】

(1.1)宏观——通胀增幅符合预期

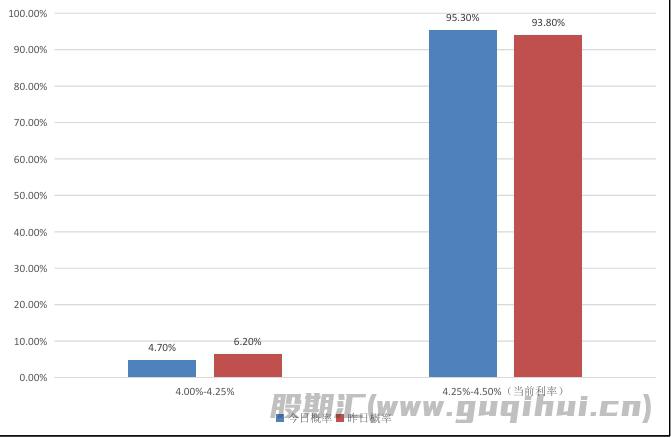

上周时间美国公布了最新一轮的通胀数据,其中美国6月整体CPI年率升至2.7%,为2月以来新高,同时月率录得0.3%,为1月以来新高,符合市场预期;核心CPI年率升至 2.9%,为2月以来新高,但月率录得0.2%,不及市场预期的0.3%。此次结果的公布基本符合市场的预期,也展示出了4月关税政策下美国物价再度抬头的迹象,但利率市场上并未受此影响改变后续的预期,依然主要交易9月才会出现降息。

(1.2)宏观——关税降温预期增加

关税方面,上周二特朗普表示,美国可能在 8月1日前对进口药品和半导体加征关税,同时表示8月1日之前还可能达成“两到三个” 贸易协议,其中与印度的协议可能性最大,并且对于未获得定制税率的小型经济体,特朗普表示可能统一征收“略高于10%”的标准关税,这可能会导致市场对于下个月初的谈判抱有更加乐观的期待,进而导致市场情绪更加稳定。

(1.3)宏观——地缘波动维持降温

政治属性方面,上周时间特朗普曾表示对俄罗斯拒绝停火失望,并威胁若50天内俄乌未停火,将对俄征收100%“二级关税”,但俄罗斯方面并未示软,这或导致俄乌冲突继续维持当下状态;美伊谈判方面,美国与E3国家上周达成一致,同意将八月底设为与伊朗达成核协议的事实性最后期限,并表示若本次仍旧难以达成协议,各方将启动“快速恢复制裁”机制,伊朗方面虽然尚未直接表态,但以色列近期与叙利亚的袭击仍在持续,这或导致中东地区的地缘波动得以维持,难以完全平息。

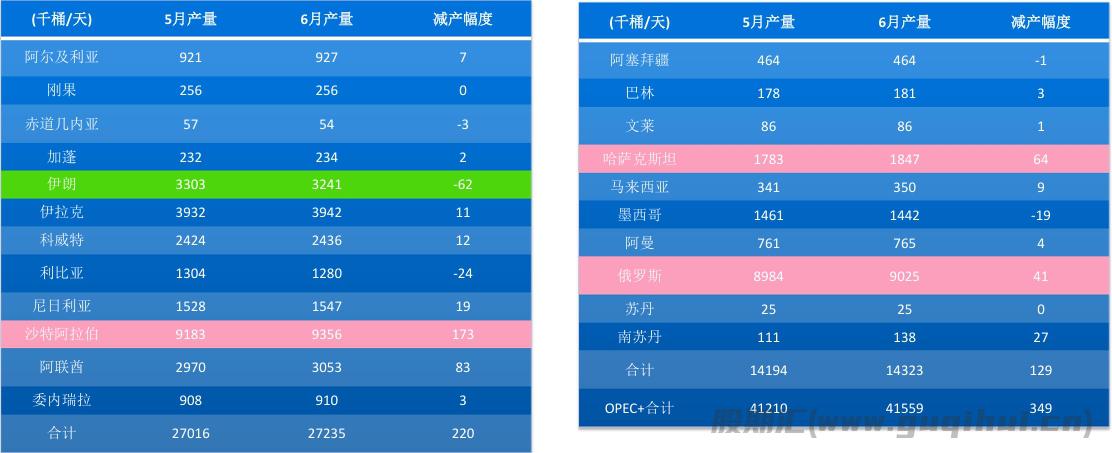

(2.1)供给——OPEC+仍有增产落实

(2.2)供给——OPEC+增产维持压力

上周时间OPEC也公布了其最新一个月的月度展望报告,报告之中指出6月份欧佩克+日产量为4156万桶,较5 月份增加了34.9万桶,该结果略低于该组织6月份配额增加所要求的41.1万桶/日的增幅,其中主要原因是包括伊拉克在内的一些国家为了兑现此前超出产量目标的补偿性减产承诺而削减了产量,但哈萨克斯坦的产量依旧超出了其应有的配额,同时值得注意的是,此前曾有市场消息称沙特曾要求统计机构下调6月报告中的结果,这或导致市场对于后续产量的预期更加相对趋宽,进而压制油价表现。

(3.1)需求——消费预期略有降温

需求端,OPEC在6月报告中指出,目前印度、中国和巴西的表现超出预期,而美国和欧元区正在从去年的低谷中持续反弹,而基于此认为今年下半年的消费增长可能会更加好于预期,该结果与IEA的预测结果相对背离,后者认为供给侧的增长将对下半年的市场持续施压,这或导致后续夏季的消费表现即便受到了季节性的提振,也较难对油价形成有效的支撑,导致油价出现上行。

(3.2)需求——制造业维持收缩

(3.3)需求——成品油生产略有放缓

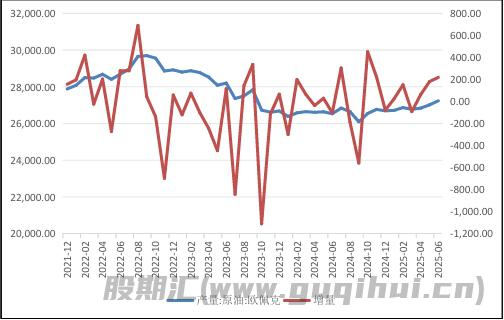

(4.1)库存——原油回归去库或支撑价格

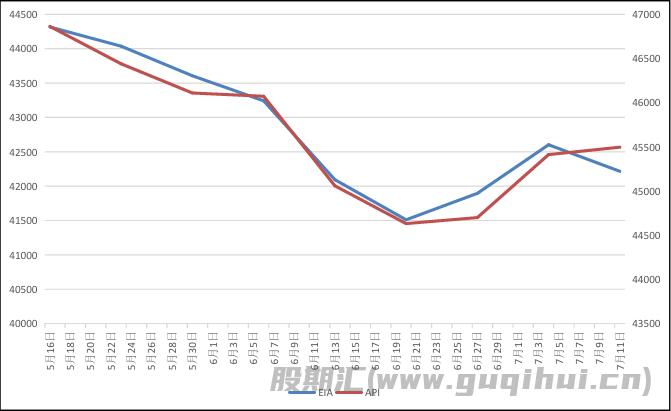

原油方面,美国至7月11日当周API原油库存录得 83.9万桶,预期-163.7万桶,前值712.8万桶;同时7月11日当周EIA原油库存则录得-385.9万桶,预期-55.2万桶,前值707万桶。本轮库存数据两者出现背离,其中美国原油产量下跌以及炼油厂的大量恢复增产是核心原因,且美国战略原油储备也终结了此前连续18周的积累,降幅录得2023年7月7日以来最大,这或在后续对WTI价格形成进一步的支撑。

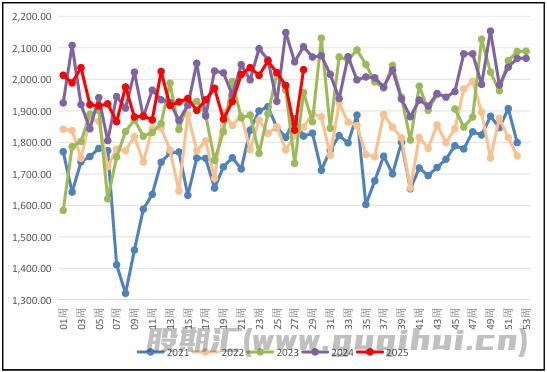

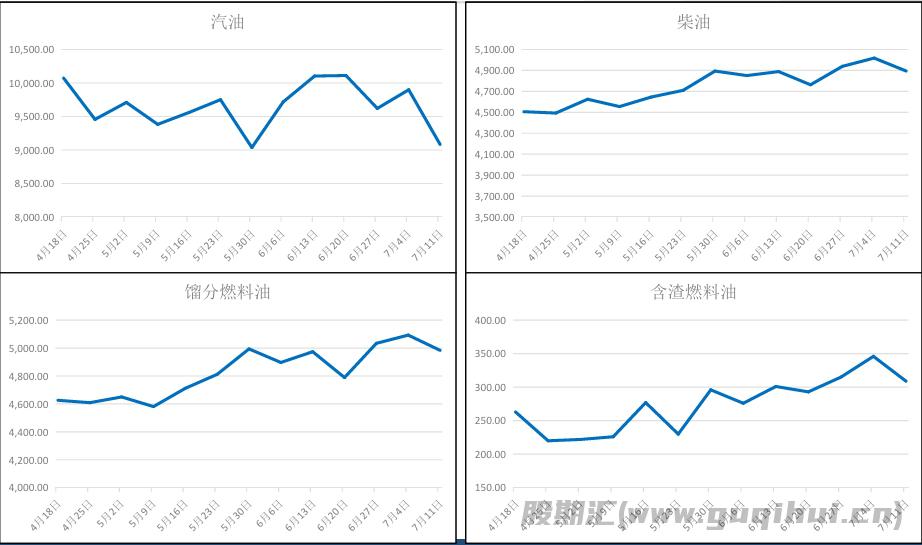

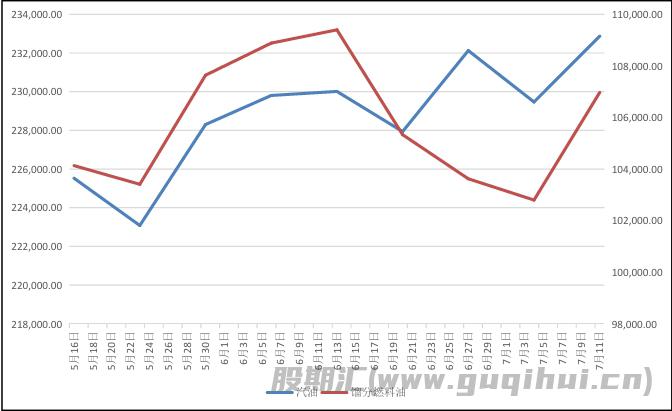

(4.2)库存——成品油累库后期或存空间

在成品油方面,美国至7月11日当周汽油库存则录得为339.9万桶,预期-95.2万桶,前值-265.8万桶;同时精炼油库存录得为 417.3万桶,预期19.9万桶,前值-82.5万桶。从成品油的角度来看,本轮成品油库存的积累一方面是由于美国炼油厂的生产进一步有所修复,另一方面则是由于夏季的出行消费目前尚未完全修复,这种情况在后续随着消费的回暖或得到一定程度的缓解,这也将对成品油价格形成一定的提振,后续或存成品油裂解的布多空间。

【观点小结】

上周原油价格表现相对较弱,录得近两周以来的首次周线下跌,主要是由于市场的交易逻辑重新回归对原油商品属性的判断之上。就目前的市场形势来看,商品属性中供给侧长期趋宽的预期目前并没有得到有效改变,这将是油价长期承压的核心因素,但消费侧的夏季需求改善或对三季度油价形成一定水平的提振,此或对成品油表现存在一定的支撑力量;金融属性方面,市场目前对于9月出现降息的预期依然相对较高,短期内的宏观经济氛围或出现较难的改善;政治属性方面,目前各地冲突虽然没有明显升级的迹象,但短期内完全降温的可能性相对较低,波动也将维持。

因此综合来看,近期油价或依然以宽幅震荡的走势为主,在供给侧趋宽预期的影响下重心仍有下行的可能。

仅供参考。

风险点:

上行风险:地缘局势再度升级、美国关税政策迅速平息等;

下行风险:俄罗斯出口超出预期、夏季需求表现不佳等。

原油声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20