期货资讯(股期汇)

期货资讯(股期汇)中衍期货:政策预期持续发酵 铁矿石价格延续震荡偏强

研报正文

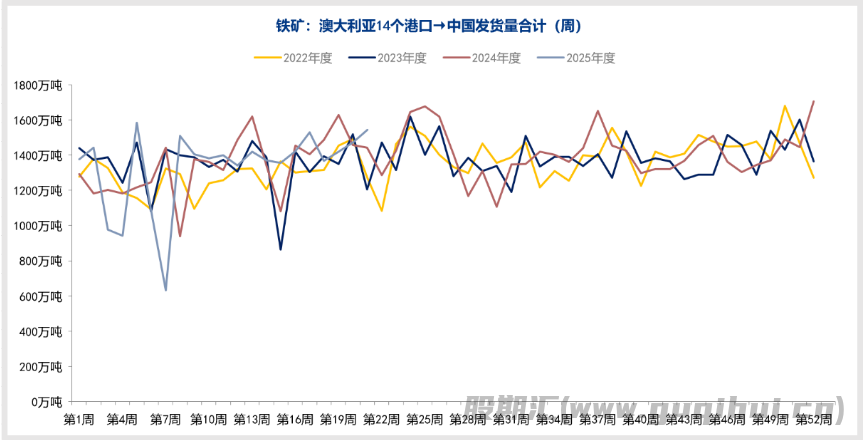

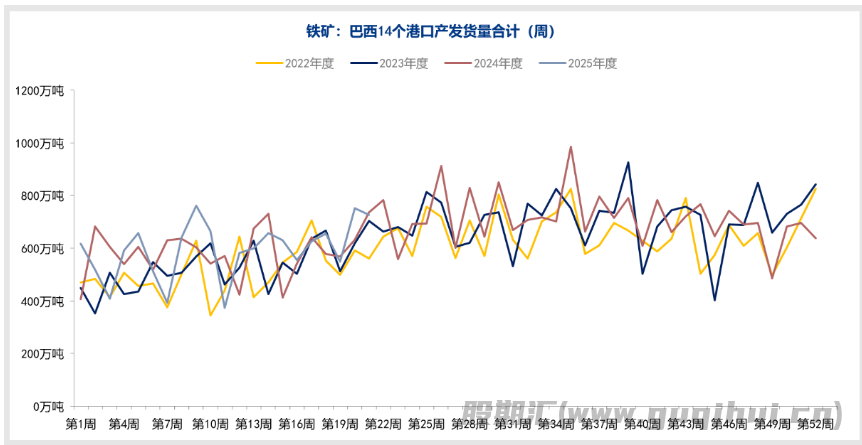

从供给端来看,据mysteel数据,本周澳洲发中国1299.2万吨,环比增加5.1万吨;巴西发中国709.9万吨,环比增加131万吨。发运总量小幅回升。

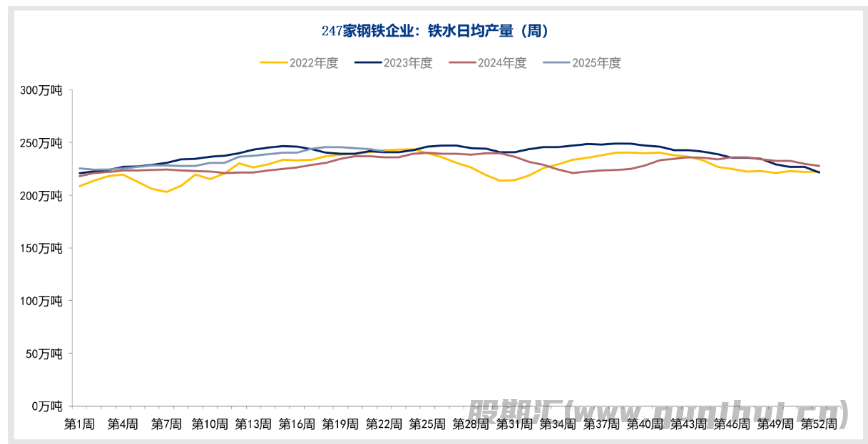

从需求端看,据mysteel数据,163家钢厂高炉产能利用率90.89%,环比增加1.1%;日均铁水产量242.44万吨,环比增加2.63万吨,需求端小幅上升。

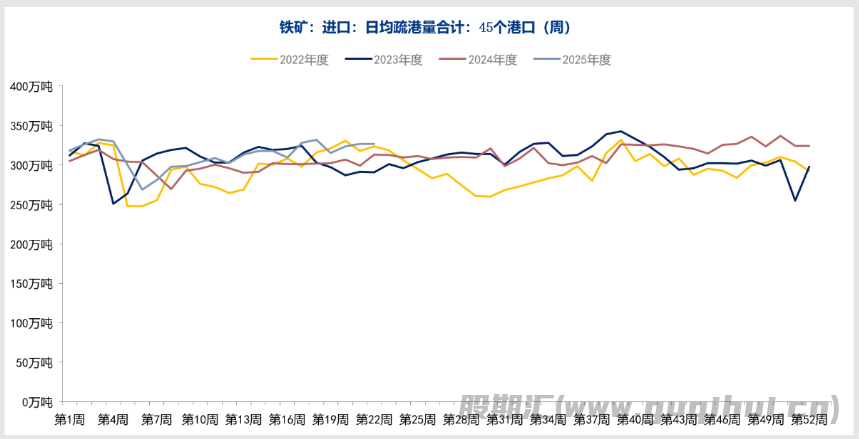

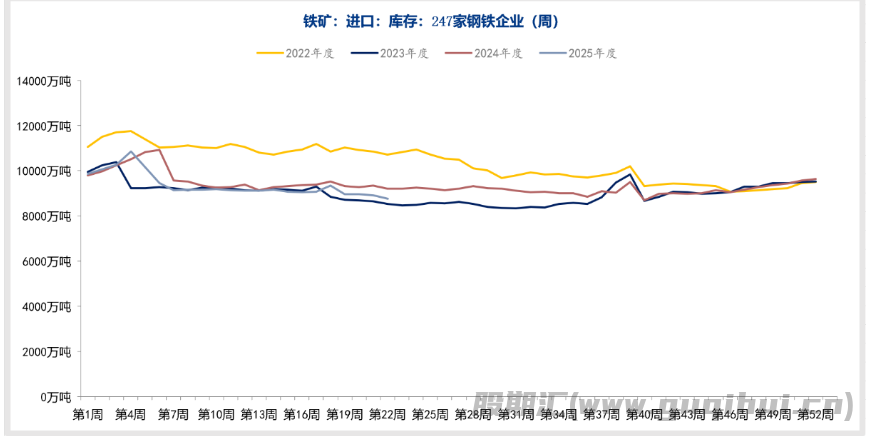

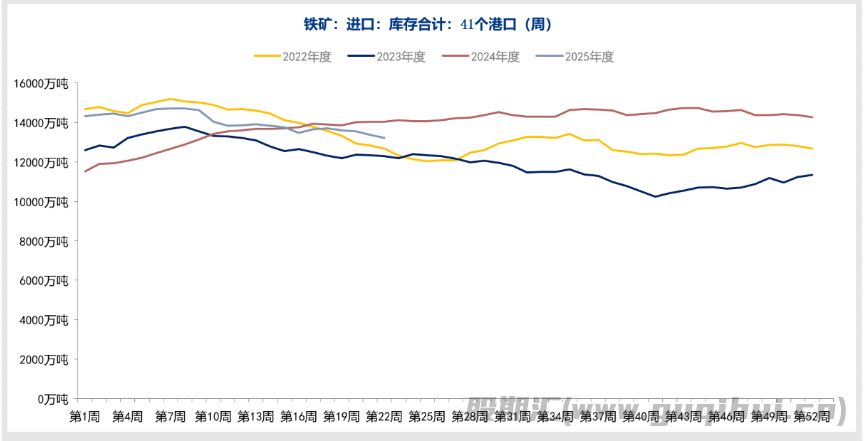

库存方面,据mysteel数据,进口铁矿港口库存为13188万吨,环比增加70.32万吨。45港口日均疏港量322.74万吨,环比增加3.23万吨。进口铁矿石钢厂库存总量为8822.2万吨,环比减少157.48万吨。整体来看,铁矿库存小幅下降。

近期,政策预期持续发酵。中央财经委会议明确要求治理钢铁行业低价竞争,中钢协部署“控产自律”,类比2016年供给侧改革逻辑,市场对钢厂利润修复预期升温。雅鲁藏布江水电工程等重大项目开工,叠加政治局会议临近,市场预期城市更新专项债扩容等政策加码,提振钢材需求。

供需面上,澳大利亚发运量受飓风与港口物流影响,创2014年以来同期最低;巴西淡水河谷因强降雨调降全年增量预期,全年供应缺口或达6000万吨级。而需求端韧性仍在。钢厂铁水产量维持 240万吨/日以上的高位,刚性补库需求支撑矿价。钢厂原料库存处于25-30天低位,价格反弹后集中补库。

随着大市回暖,各品种大幅反弹,投机资金涌入,后市或出现跟风效应。

技术面上,铁矿石主力合约在上周大幅拉涨后,本周继续走强。上方压力参考850附近,下方支撑或位于800一带。操作时切忌追涨杀跌,平稳入场。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20