期货资讯(股期汇)

期货资讯(股期汇)五矿期货:美元指数企稳 铜锌价格震荡回调

研报正文

【沪铜】

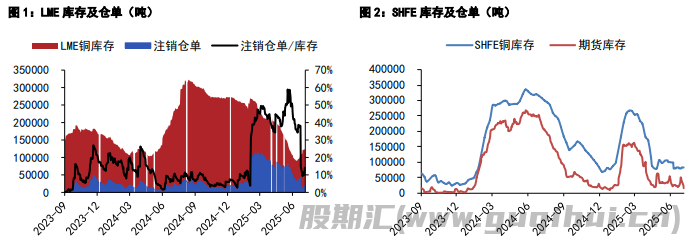

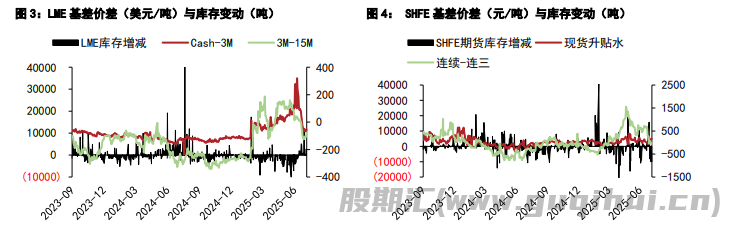

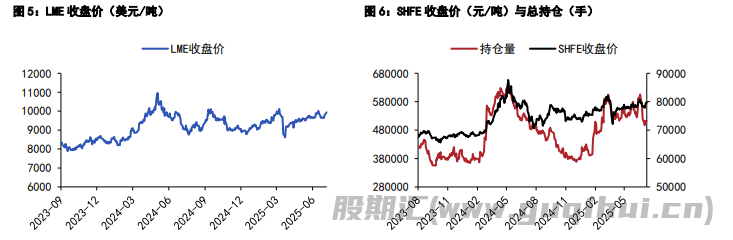

欧洲通过对美关税反制计划,美元指数企稳,铜价震荡回调,昨日伦铜收跌 0.8%至 9854 美元/吨,沪铜主力合约收至 79290 元/吨。产业层面,昨日 LME 库存减少 50 至 124775 吨,注销仓单比例提高至 15.9%,Cash/3M 贴水 68 美元/吨。

国内方面,电解铜社会库存较周一下滑,昨日上期所铜仓单增加 0.1 至 1.6 万吨,上海地区现货升水期货 145 元/吨,市场货源略有增加,下游采买情绪减弱。广东地区库存减少,现货贴水期货持平于 10 元/吨,下游采买需求不佳,基差报价持平。进出口方面,昨日国内铜现货进口亏损扩至 400 元/吨左右,洋山铜溢价持平。

废铜方面,昨日精废价差缩小至 1300 元/吨,废铜替代优势略降。价格层面,美债收益率回落,市场对美联储降息有一定预期,国内即将发布钢铁、有色等重点行业稳增长方案,情绪面相对积极。

产业上看铜原料供应维持紧张格局,近期矿端供应扰动增多,全年供应增量预期下调,不过由于下游处于相对淡季,叠加美国铜关税执行时间临近(如果严格执行,伦铜和沪铜将相对承压),预计铜价反弹力度受限。今日沪铜主力运行区间参考:78800-80000 元/吨;伦铜 3M 运行区间参考:9750-9950 美元/吨。

【沪锌】

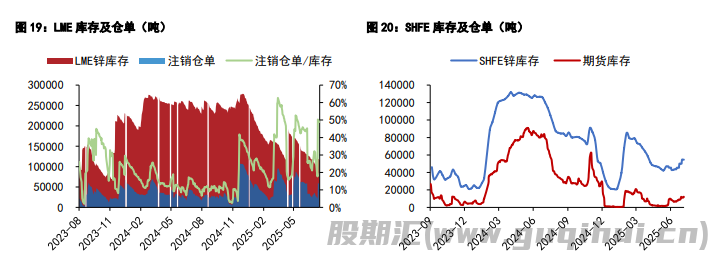

周四沪锌指数收涨 0.20%至 22999 元/吨,单边交易总持仓 24.28 万手。截至周四下午 15:00,伦锌 3S 较前日同期涨 19.5 至 2875.5 美元/吨,总持仓 18.8 万手。SMM0#锌锭均价 22880 元/吨,上海基差-15 元/吨,天津基差-65 元/吨,广东基差-80 元/吨,沪粤价差 65 元/吨。

上期所锌锭期货库存录得 1.19 万吨,内盘上海地区基差-15 元/吨,连续合约-连一合约价差-50 元/吨。LME 锌锭库存录得 11.53 万吨,LME 锌锭注销仓单录得 5.7 万吨。外盘 cash-3S 合约基差-2.77 美元/吨,3-15 价差 -12.02 美元/吨。剔汇后盘面沪伦比价录得 1.122,锌锭进口盈亏为-1707.33 元/吨。

据上海有色数据,国内社会库存小幅去库至 9.27 万吨。总体来看:当前国内锌矿供应仍然宽松,进口锌精矿 TC 指数再度大幅上行。6 月锌锭供应增量明显,国内精炼锌月产量环比增 3.6 万吨至 58.5 万吨,后续锌锭放量预期仍然较高,国内各项库存均处上行态势,沪锌月差持续性下行,中长期锌价维持偏空看待。

短期来看,联储官员表态受特朗普政府影响较大,联储鸽派氛围渐浓,货币宽松预期抬高,白银价格偏强运行。LME 市场锌多头集中度较高,注销仓单骤增后,剩余注册仓单较少,海外结构性风险仍在。另外,反内卷政策叠加大基建项目推动下,焦煤、多晶硅等商品均出现较大涨幅,短期商品整体氛围较强,锌价预计短线呈现震荡偏强走势。

沪铜 沪锌

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20