期货资讯(股期汇)

期货资讯(股期汇)冠通期货:政策未传导至需求端 PVC期价短期低位震荡

研报正文

【策略分析】

上游电石法上调,烧碱价格下跌,整体氯碱综合利润下降较多。目前供应端,PVC开工率环比减少2.07个百分点至79.50%,处于近年同期偏高水平。PVC下游开工改善有限,仍处于历年同期偏低位,多以刚需采购为主,政策还未传导至PVC需求端。印度反倾销政策初步裁定及BIS认证不利于国内PVC 的出口,台湾台塑1月船期预售报价下调20-25美元/吨,市场观望。

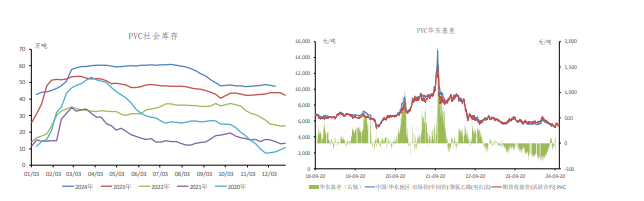

社会库存在10月份后去库放缓,仍处于历年同期最高位,上周继续小幅去库,但库存压力仍然很大。1-11月份房地产数据略有改善,只是投资、新开工、施工、竣工同比数据则是进一步回落,竣工面积同比降幅仍较大,30大中城市商品房周度成交面积季节性好转,但仍处于近年同期偏低位,关注房地产利好政策带来的商品房销售刺激持续性。

叠加交易所增加交割库,仓单处于历史高位,下游采购有限,天气降温将限制PVC下游开工,不过中共中央政治局会议强调,明年要实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节,这提振了市场情绪,只是目前下游成交放量暂不明显,PVC期货主力移仓换月之际,预计PVC低位震荡。

【期现行情】

期货方面:

PVC2501合约减仓震荡运行,最低价4963元/吨,最高价5038元/吨,最终收盘于4980元/吨,在20日均线下方,跌幅1.11%,持仓量减少34619手至455402手。

基差方面:

12月19日,华东地区电石法PVC主流价下跌至5010元/吨,V2501合约期货收盘价在4980元/ 吨,目前基差在30元/吨,走强33元/吨,基差处于中性水平。

【基本面跟踪】

基本面上看:供应端,宁波韩华、天津大沽等装置检修,PVC开工率环比减少2.07个百分点至 79.50%,PVC开工率减少,但处于近年同期偏高水平。新增产能上,2024年新增产能主要是30万吨/ 年的浙江镇洋4月份完全量产,60万吨/年的陕西金泰于6月份先投产30万吨/年,9月份投产剩余30 万吨/年。

需求端,房地产数据略有改善,只是投资、新开工、施工、竣工同比数据则是进一步回落,竣工面积同比降幅仍较大。1-11月份,全国房地产开发投资93634亿元,同比下降10.4%。1-11月份,商品房销售面积86118万平方米,同比下降14.3%;其中住宅销售面积下降16.0%。

商品房销售额85125 亿元,下降19.2%,其中住宅销售额下降20.0%。1-11月份,房屋新开工面积67308万平方米,同比下降23.0%;其中,住宅新开工面积48989万平方米,下降23.1%。1-11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。1-11月份,房屋竣工面积48152万平方米,同比下降 26.2%;其中,住宅竣工面积35197万平方米,同比下降26.0%。整体房地产改善仍需时间。

截至12月15日当周,30大中城市商品房成交面积转而环比回升22.80%,季节性好转,但仍处于近年同期偏低位,未能延续11月底的好转势头,关注房地产利好政策带来的商品房销售刺激持续性。

库存上,10月以来社会库存消化缓慢,截至12月12日当周,社会库存继续小幅去库,但仍处历年同期最高位,截至12月12日当周,PVC社会库存环比减少0.96%至47.70万吨,比去年同期增加 8.66%。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20