期货资讯(股期汇)

期货资讯(股期汇)建信期货:加工糖集中供给压力 白糖期价延续震荡偏弱

研报正文

一、行情回顾与操作建议

周五,纽约原糖期货走弱,主力 10 月合约收低0.92%至16.20 美分/磅。伦敦 ICE 白糖期货主力 10 月合约收低 0.6%至 465.00 美元/吨。巴西中南部7月上半月的生产数据利空,压制原糖价格,但对于巴西产量下降的担忧依然存在,目前看市场下行驱动不强。

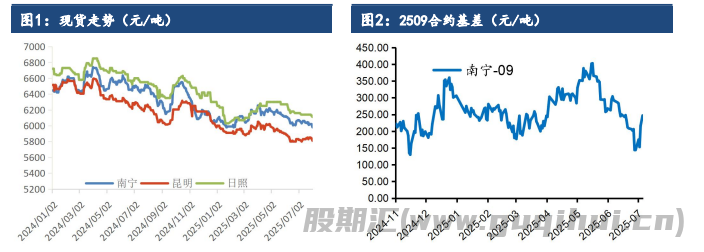

昨日,郑糖主力合约小幅下跌。09 合约收盘 5718 元/吨,下跌44 元或0.76%,减仓 25642 张。国内产区现货价报价下跌,南宁糖报价6010,昆明糖报价5820元。

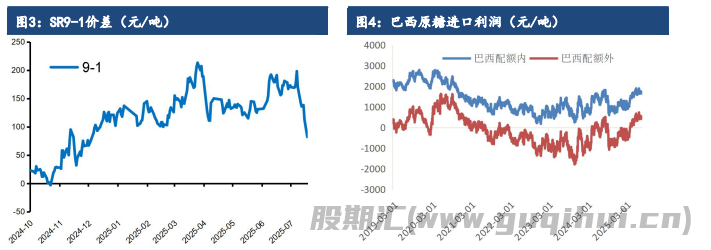

今日郑糖继续下行,主要还是受到加工糖集中供给的压力所致。近月09合约投机多头大量退出,且未有移仓 01 合约,产业套保多头同步进场。考虑到期货快速杀跌,基差较大,这轮跌势或接近尾声。

二、行业要闻

7月上半月,巴西中南部地区甘蔗入榨量为4982.3万吨,较去年同期的4341.2万吨增加 641.1 万吨,同比增幅 14.77%;甘蔗ATR 为133.66kg/吨,较去年同期的 143.45kg/吨减少 9.79kg/吨;制糖比为53.68%,较去年同期的49.89%增加 3.79%;产乙醇 21.94 亿升,较去年同期的21.43 亿升增加0.51亿升,同比增幅 2.36%;产糖量为 340.6 万吨,较去年同期的296 万吨增加44.6万吨,同比增幅达 15.07%。

2025/26 榨季截至 7 月上半月,巴西中南部地区累计入榨量为 25614 万吨,较去年同期的 28335.7 万吨减少2721.7 万吨,同比降幅达 9.61%;甘蔗 ATR 为 124.37kg/吨,较去年同期的130.65kg/吨减少6.28kg/吨;累计制糖比为 51.58%,较去年同期的48.89%增加2.69%;累计产乙醇 116.2 亿升,较去年同期的 132.07 亿升减少15.87 亿升,同比降幅达12.02%;累计产糖量为 1565.5 万吨,较去年同期的1724.6 万吨减少159.1万吨,同比降幅达 9.22%。

印度糖业和生物能源制造商协会(ISMA)发布了2025/26 榨季的首次糖产量预估。在 2025 年 7 月 31 日举行的 ISMA 会议上,来自全国各产糖邦的代表出席。会议预计,印度 2025/26 榨季食糖总产量将增长18%达到约3490万公吨,而 2024/25 榨季的产量为 2950 万公吨。

根据 2025 年6 月下旬获取的卫星图像,2025/26榨季全国甘蔗种植总面积估计约为572.4万公顷,略高于2024/25榨季的 571.1 万公顷。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20