期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕季节性供应过剩局面 棕榈油产地报价偏强震荡

研报正文

【豆粕】

【重要资讯】

周一夜盘美豆反弹,中美贸易谈判暂未为美豆出口提供利好,北美天气前期较好同样施压,但因为估值较低预计维持区间震荡趋势,豆粕则因中美谈判未报道大豆有关信息获得支撑,市场预期缺乏美豆买船巴西报价将维持强势。

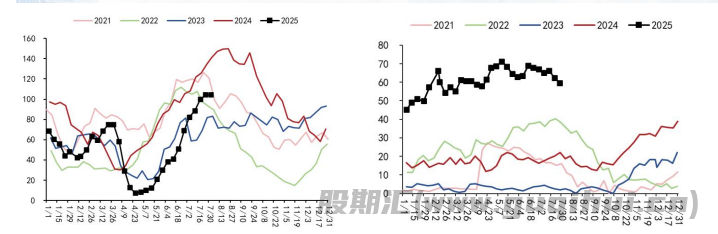

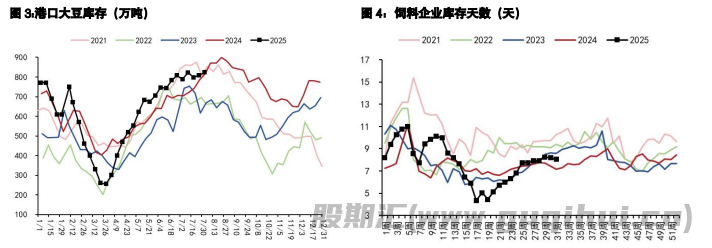

周一豆粕国内豆粕现货小幅上涨 10 元左右,华东报2890 元/吨,豆粕成交、提货尚可,下游库存天数继续小幅回落处历年中等水平。据 MYSTEEL 统计上周国内压榨大豆225.39万吨,本周预计压榨 221.3 万吨,上周国内豆粕小幅去库,因表观消费较好,压榨量有所下滑。

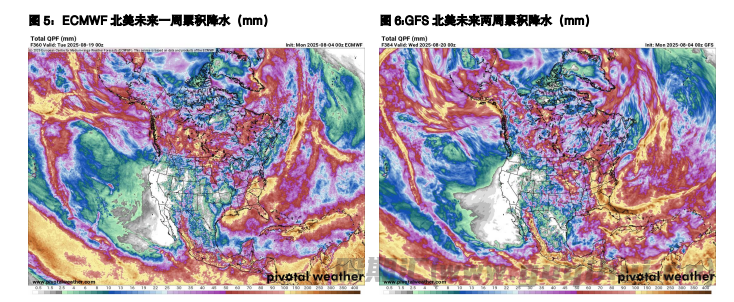

美豆产区未来两周降雨预计略偏少,主要是中部地区降雨量有所调低,气温中性水平。巴西方面,升贴水偏强上涨。总体来看,美国大豆处于低估值、供大于求状态,暂未出现明确的方向性驱动,但国内大豆进口成本则处于因单一供应来源造成的震荡小幅上涨状态,在中美大豆贸易未实质性改善前,进口成本或许较难下跌,需要关注中美贸易关系走向及供应端新的变量。

【交易策略】

外盘大豆进口成本目前受估值偏低、EPA 政策利多及 9-1 月大豆由巴西单独供应影响震荡运行,全球蛋白原料供应过剩下大豆进口成本向上动能不足。国内豆粕市场仍然处于季节性供应过剩局面,预计现货端 9 月底可能进入去库。因此豆粕市场多空交织,建议在豆粕成本区间低位逢低试多,高位关注榨利、供应压力,等待中美关税进展及供应端新的驱动为主。套利方面,菜粕库存较高,低价差情况下去库缓慢,且菜粕进口来源目前更加多元,关注豆粕-菜粕 09 合约价差逢低做扩。

【棕榈油】

【重要资讯】

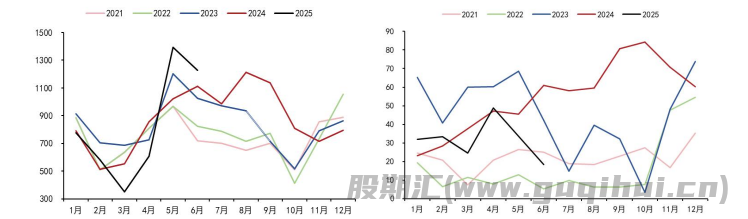

1、高频出口数据显示,马来西亚 6 月前 10 日棕榈油出口量预计增加5.31%-12%,前15 日预计环比下降 5.29%-6.16%,前 20 日预计环比下降 3.57%-7.31%,前 25 日预计下降9.2%-15.22%,全月预计下降6.71%-9.58%。SPPOMA 数据显示,2025 年 7 月 1-10 日马来西亚棕榈油产量增加35.28%,前15日环比产量增加 17.06%,前 20 日产量环增 6.19%,前 25 日环增 5.52%,7 月全月产量环增7.07%。

2、据外媒报道,农业咨询机构 Celeres 周一预估,2025/26 年度巴西大豆种植面积将较上年度增加96.2万公顷或 2%,至 4860 万公顷。

3、据外媒报道,贸易机构数据显示,印度 7 月份棕榈油进口量环比下降10%,达到85.8 万吨,低于6月份的 11 个月高点。

周一夜盘国内棕榈油收涨,近期外资三大油脂净多小幅减仓,印度油脂需求及东南亚低库存提供支撑。国内现货基差低位稳定。广州 24 度棕榈油基差 09+10(-0)元/吨,江苏一级豆油基差09+170(0)元/吨,华东菜油基差 09+120(0)元/吨。

【交易策略】

基本面看美国生物柴油政策草案超预期、东南亚棕榈油增产潜力不足、印度和东南亚产地植物油低库存以及印尼 B50 政策预期支撑油脂中枢。棕榈油方面 7-9 月若需求国维持正常进口且棕榈油产地产量维持中性水平,产地或维持库存稳定,支撑产地报价偏强震荡。

四季度则可能因印尼B50 政策存在上涨预期。不过目前估值相对较高,上方空间受到年度级别油脂增产预期、近端棕榈油产地产量偏高、RVO规则仍未定稿、宏观及主要进口国调整需求等因素抑制,震荡看待。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20