期货资讯(股期汇)

期货资讯(股期汇)五矿期货:白糖进口供应逐渐增加 鸡蛋下游拿货积极性尚可

研报正文

【白糖】

【重点资讯】

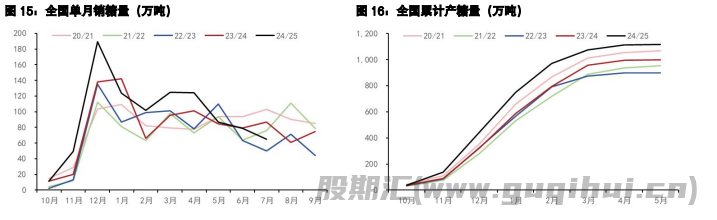

周三郑州白糖期货价格延续下跌,郑糖 1 月合约收盘价报 5620 元/吨,较前一交易日下跌12元/吨,或0.21%。

现货方面,广西制糖集团报价 5930-5970 元/吨,报价较上个交易日下调10-20 元/吨;云南制糖集团报价 5750-5800 元/吨,报价较上个交易日下调 10-20 元/吨;加工糖厂主流报价区间6050-6130元/吨,报价较上个交易日下调 0-10 元/吨;广西现货-郑糖主力合约(sr2601)基差310 元/吨。

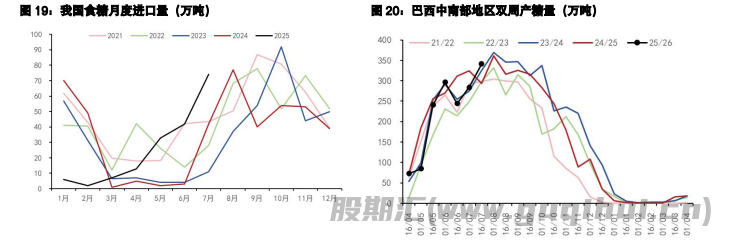

消息方面,巴西国家农作物供应公司(Conab)最新预估将 2025/26 榨季巴西糖产量下调至4450万吨,理由是恶劣天气影响了甘蔗种植。此次产量修正,较 4 月预估下调 3.1%,但仍较上榨季增长0.8%。尽管全国甘蔗产量预计下降 1.2%至 6.688 亿吨,但由于生产商优先选择生产糖而非乙醇,使得糖的产量略增。

【交易策略】

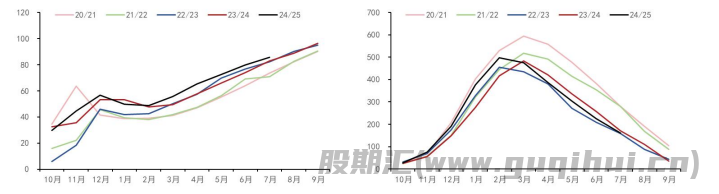

从国际市场来看,巴西中南部 7 月后产糖量环比明显增加,新榨季北半球主产国如印度也存在着增产预期,后市原糖价格大幅反弹的可能性不大。从国内来看,未来两个月国内进口供应逐渐增加,并且配额外现货进口利润一直维持在近五年来最高水平,盘面估值仍偏高,郑糖价格延续下跌的概率偏大。

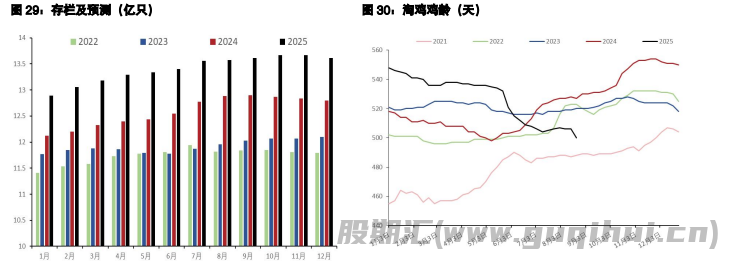

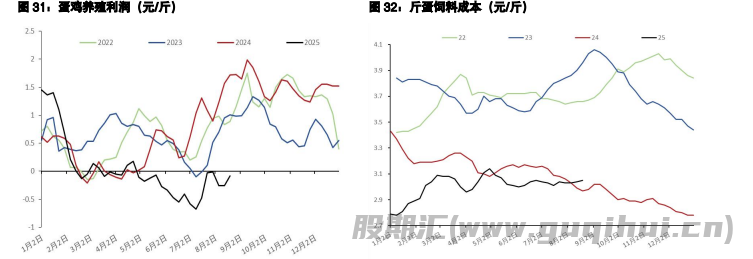

【鸡蛋】

【现货资讯】

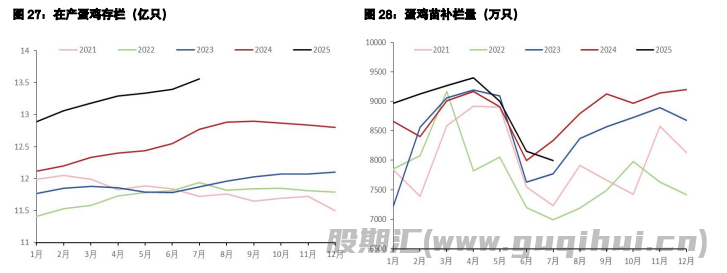

全国鸡蛋价格多数上涨,局部下跌,主产区均价涨 0.07 元至 3.18 元/斤,黑山涨0.1 元至2.8元/斤,馆陶落 0.02 元至 2.71 元/斤,供应量趋于稳定,下游消化速度稍缓,多数贸易商对后市信心有限,整体库存趋稳,下游拿货积极性尚可,今日蛋价或以稳为主,个别小幅涨跌调整。

【交易策略】

从基本面情况看,蛋市供过于求的负循环仍未打破,一方面新开产仍处增势,叠加冷库蛋和换羽鸡开产,中小码占比持续攀升;另一方面供压导致的消费后置加剧了谨慎心理,未来只有低价或消费启动方能打破负循环,不过整体产能实质去化前,对蛋价不宜过分看高。

从资金博弈角度看,当前盘面持仓较高且近月升水偏高的情况已部分纠正,抛压减弱背景下不宜过分追空,后市以减空或等反弹后抛空操作为主。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20