期货资讯(股期汇)

期货资讯(股期汇)冠通期货:市场加大9月降息押注 原油价格一度反弹

研报正文

【策略分析】

原油处于季节性出行旺季尾声,目前EIA数据显示美国原油及汽油库存继续减少,整体油品库存继续减少,美国炼厂开工率虽回落2个百分点,但仍然较高。8月3日,OPEC+自愿减产8国决定9月增产 54.7万桶/日,这样提前一年解除2023年11月实施的220万桶/日自愿减产措施。

不过,夏季消费旺季下,沙特阿美将旗舰产品阿拉伯轻质原油9月对亚洲的官方售价上调至每桶较阿曼/迪拜均价高出 3.20美元,较8月上涨1美元。美国7月新增就业远低于预期,6月和5月新增就业大幅下调,引发市场对于美国经济的担忧。

8月15日的美俄会谈后,特朗普表示,由于双方会谈“非常顺利”,他将暂时搁置对俄罗斯实施进一步制裁,暂无针对中国购买俄罗斯石油加征关税的计划。EIA和IEA均上调全球石油过剩幅度,这将加剧四季度的原油压力。美国对印度商品额外征收25%的关税,在8月27日生效,印度若放弃采购俄罗斯原油,将导致全球原油贸易流变动,造成对中东原油现货的抢购。

目前俄罗斯原油贴水扩大后,印度继续进口俄罗斯原油,白宫贸易顾问纳瓦罗称如果印度停止购买俄罗斯石油,可获得25%的关税优惠。关注后续俄乌停火协议谈判进展及印度对于俄罗斯原油的采购情况。虽然由于美国EIA数据利好及俄乌冲突继续,俄乌停火未有进一步进展,市场加大对于美联储9月降息的押注,原油价格一度反弹,但后续消费旺季即将结束,OPEC+加速增产,乌克兰无人机袭击俄罗斯炼油厂后,俄罗斯上调8月西部港口原油出口量20万桶/日。原油供需转弱,建议逢高做空为主。

【期现行情】

期货方面:

今日原油期货主力合约2510合约下跌0.97%至481.7元/吨,最低价在478.4元/吨,最高价在483.6 元/吨,持仓量减少3618至35842手。

【基本面跟踪】

EIA预计2025年四季度和2026年一季度全球石油库存增幅超过200万桶/日,较上个月预测上调0.8百万桶/日。另外,EIA将2025年布伦特原油均价从68.89美元/桶下调至67.22美元/桶,将2026年布伦特原油均价从58.48美元/桶下调至51.43美元/桶。欧佩克将2025年全球原油需求增速维持在129万桶/日,将2026年全球原油需求增速上调10万桶/日至138万桶/日。IEA将2025年全球石油供应量增速上调37万桶/日至250万桶/日,将2026年增速上调62万桶/日至190万桶/日,并将2025年全球原油需求增速下调2万桶/日至68万桶/日。

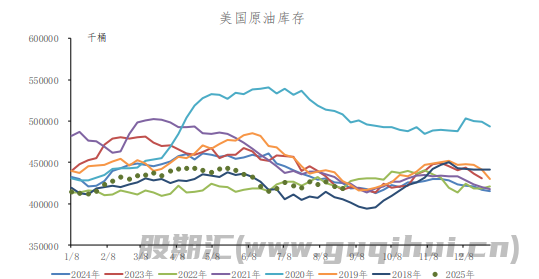

8月27日晚间,美国EIA数据显示,美国截至8月22日当周原油库存减少239.2万桶,预期为减少 186.3万桶,较过去五年均值低了4.64%;汽油库存减少123.6万桶,预期为减少215.4万桶;精炼油库存减少178.6万桶,预期为增加88.5万桶。库欣原油库存减少83.8万桶。EIA数据显示原油及汽油库存继续减少,整体油品库存继续减少。

供给端,OPEC最新月报显示OPEC 6月份原油产量下调4.6万桶/日至2754.3万桶/日,其2025年7月产量环比增加26.2万桶/日至2754.3万桶/日,主要由沙特和阿联酋产量增加带动。美国原油产量8月 22日当周增加5.7万桶/日至1343.9万桶/日,目前美国原油产量较去年12月上旬创下的历史最高位回落19.2万桶/日。

根据美国能源署最新数据显示美国原油产品四周平均供应量增加至2115.0万桶/日,较去年同期增加1.83%,较去年同期偏高幅度有所减少。其中汽油周度需求环比增加4.50%至924.0万桶/日,四周平均需求在903.1万桶/日,较去年同期减少1.07%;柴油周度需求环比增加4.39%至414.1万桶/日,四周平均需求在388.2万桶/日,较去年同期增加7.72%,汽柴油均环比增加,带动美国原油产品单周供应量继续环比增加0.50%。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20