期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆类市场情绪短期谨慎 油脂延续震荡运行

研报正文

核心观点

9 月 1 日,豆类油脂期价整体震荡运行。豆一期价震荡偏强,期价反弹至 5 日均线上方,承压于 10 日均线压力,伴随减仓 1.1 万手;豆二期价震荡偏强,期价承压于 5 日和 10 日均线交汇,资金变化不大;豆粕期价震荡偏强,期价承压于 5 日和 60 日均线压力交汇,伴随增仓 1.8 万手;

菜粕期价震荡偏强,期价暂获 5 日均线支撑,伴随减仓 1 万手。油脂期价走势分化,豆油期价震荡偏弱,期价暂获 20 日均线支撑,资金变化不大;棕榈油期价震荡偏强,期价反弹承压于 20 日均线压力,伴随减仓 1.6 万手;菜籽油期价震荡偏强,期价承压于 5 日和 10 日均线压力,资金变化不大。

豆类期价窄幅波动,市场等待中美谈判进展给市场带来进一步影响,这也将决定市场对远期的风险定价。短期豆类市场情绪谨慎,在市场情绪面临转向的背景下,豆类内外盘价差存在修复预期。关注国内远期买船的节奏。由于部分工厂仍然面临胀库风险,油厂开机率或将出现下滑,豆粕和豆油库存面临去化。市场供需宽松的弱现实难以逆转,随着市场交易逻辑向弱现实切换,短期豆粕仍将持续承压。

油脂市场走势分化。近期国际油价波动对油脂市场的外溢影响持续显现。随着国际油价回稳,作为能源属性最强的油脂品种,棕榈油期价迎来止跌反弹,资金表现谨慎仍在制约短期反弹空间。国内豆油期价继续受到原料大豆和美豆油期价的双重影响,在油脂市场中走势明显偏弱。菜油市场来看,随着整个油脂市场情绪回稳,菜油期价转为震荡偏强,关注远期采购节奏变化对国内市场供应预期的影响。短期油脂市场延续震荡偏弱运行。

1. 产业动态

1)在持续的中美贸易战背景下,全球大豆市场正经历着显著的结构性调整。中国的大豆进口商正大幅增加从阿根廷和乌拉圭的采购量,以填补因与美国贸易紧张关系而造成的供应缺口。这一战略性转变不仅反映出中国在确保粮食安全方面的努力,也对美国大豆出口商构成了新的打击。

据消息人士透露,2025/26 年度中国油厂可能会从阿根廷和乌拉圭购买创纪录的 1000 万吨大豆。这与此前的数据形成鲜明对比。2024 年 9 月到 2025 年 7 月,中国从这两国的大豆进口总量为 500 万吨。出现这一转变的原因是多方面的。

首先,是中美贸易战的直接影响。自特朗普第一任期以来,中美两国相互加征关税,导致贸易往来受损,尤其是大豆等农产品。中国通过转向南美供应商,成功地规避了部分贸易风险。其次,阿根廷和乌拉圭的大豆产量在最近一个榨季实现了“丰收”。美国农业部估计阿根廷 2024/25 年度大豆收成达到 5090 万吨,乌拉圭产量也增至 420 万吨。

2)周五美国农业部发布的气象报告显示,美国玉米种植带及大平原地区的天气呈现明显分化,对作物生长产生不同影响。大平原地区受冷锋尾部影响,堪萨斯州和俄克拉荷马州本周累计降雨达到 3 至 7 英寸,部分地区出现局部洪涝。冷锋向南推进至德州北部,但德州其余地区仍维持高温和干旱天气。高平原地区清晨仍有零星降雨,而东部地区则以干燥为主。

在玉米带,降雨主要集中在中西部北部,其他地区以晴朗、偏凉天气为主,有利于夏季作物发育。南部和东部部分区域近期出现短期干旱。美国干旱监测中心数据显示,截至 8 月 26 日,全国大豆产区中有约 11%正处于干旱状态,而两周前仅为 3%,显示干旱范围快速扩张。未来天气展望显示,东部美国(除深南部外)将持续凉爽气候,有利于作物成熟与灌溉管理。西部地区高温将再次加剧,劳工节周末部分地区温度预计达到 100 华氏度(约 38 摄氏度,包括华盛顿东部和爱达荷北部。

未来五天,西部大部将以干燥为主。北部平原地区降雨将逐步向北扩展至南达科他州,并延伸到西部玉米带,而东部玉米带和中大西洋地区将保持干燥状态。美国国家气象局(NWS)的 6 至 10 日展望显示,9 月 3 日至 7 日,中东部可能气温低于正常水平,但佛罗里达半岛及西部除中南落基山脉外将出现异常高温。大部分地区降水接近或高于正常,而上中西部和太平洋西北部部分地区降水偏少。

3)欧盟委员会的数据显示,2025/26 年度欧盟油籽以及植物油进口量总体低于去年,反映国内油籽产量以及压榨预期增长。截至 8 月 24 日,2024/25 年度(始于 7 月 1 日)欧盟 27 国的大豆进口量约为 196 万吨,较 2024/25 年度同期减少 8%,一周前减少 6%。

油菜籽进口量约为 39 万吨,同比减少 41%,一周前减少 42%。葵花籽进口量约 4 万吨,同比减少 23%,一周前减少 19%。豆粕进口量约为 277 万吨,同比减少 2%,一周前减少 6%。就植物油而言,豆油进口量为 13 万吨,同比增长 149%,一周前增长 88%。葵花籽油进口量为 28 万吨,同比减少 17%,一周前减少 18%。棕榈油进口量为 35 万吨,同比减少 34%,一周前减少 43%。

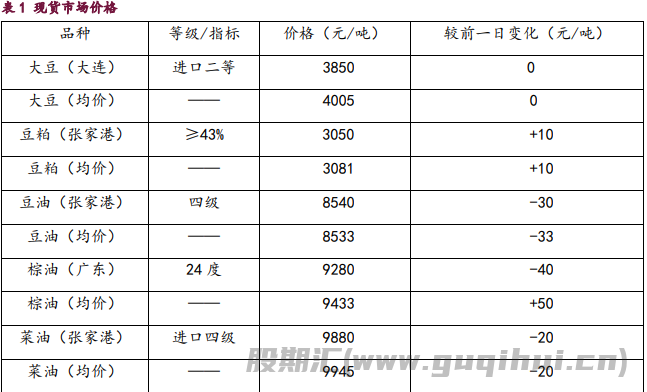

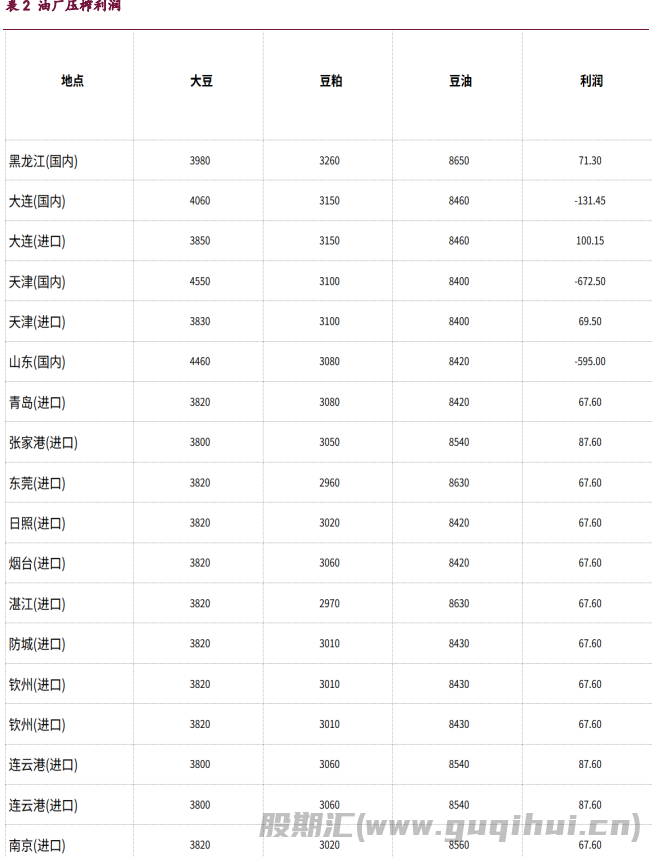

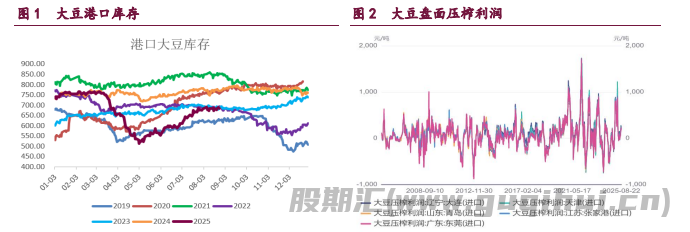

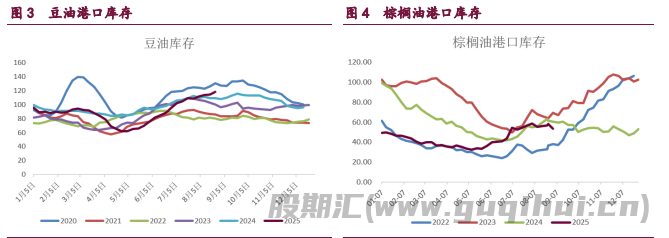

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20