期货资讯(股期汇)

期货资讯(股期汇)五矿期货:海外降息预期增强 铝铅下方空间有支撑

研报正文

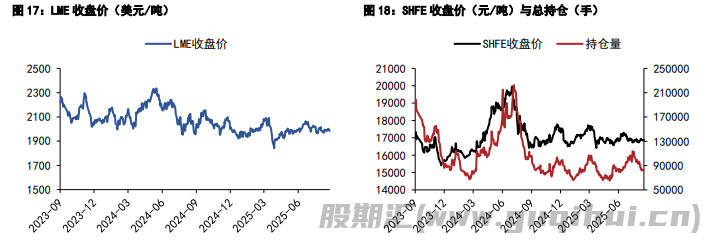

【沪铝】

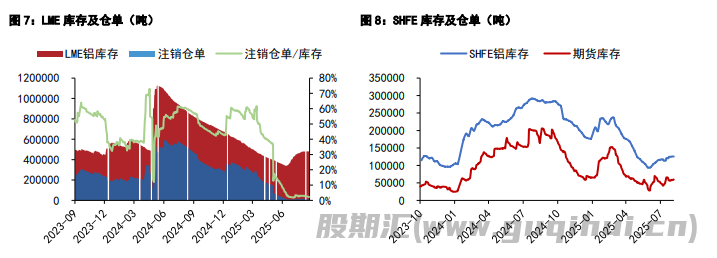

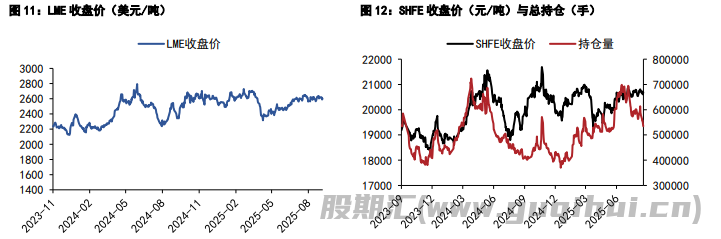

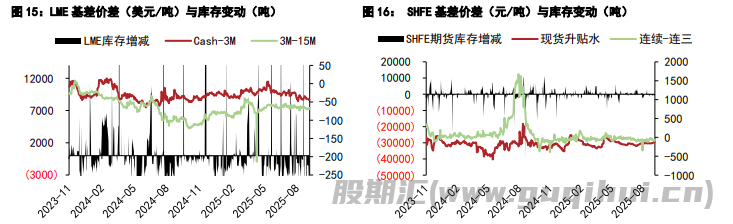

周五铝价冲高回落,伦铝收涨 0.48%至 2602 美元/吨,沪铝主力合约收至 20665 元/吨。周五沪铝加权合约持仓量减少 1.1 至 53.4 万手,期货仓单增加至 6.0 万吨。根据 SMM 统计,国内三地铝锭库存录得 46.5 万吨,环比减少 0.4 万吨,佛山、无锡两地铝棒库存录得 9.1 万吨,环比减少 0.5 万吨,周五铝棒加工费震荡下滑,市场交投一般。

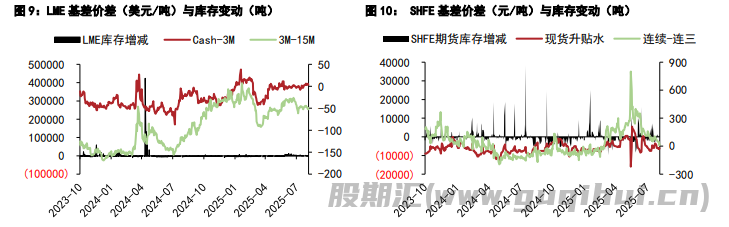

现货方面,周五华东现货平水于期货,环比上调 20 元/吨,下游维持刚需采买。外盘方面,周五 LME 铝库存 48.5 万吨,环比增加 0.5 万吨,增量来自亚洲仓库,注销仓单比例维持低位,Cash/3M 小幅升水。

展望后市,铝价在宏观预期与基本面现实之间博弈震荡。海外降息预期增强提供支撑,但国内累库延续及终端需求改善偏弱抑制价格上行空间。近期重点关注旺季需求兑现情况及库存走势,若库存出现拐点,铝价有望进一步冲高。今日国内主力合约运行区间参考:20400-20900 元/吨;伦铝 3M 运行区间参考:2550-2650 美元/吨。

【沪铅】

上周五沪铅指数收涨 0.21%至 16897 元/吨,单边交易总持仓 8.3 万手。截至周五下午 15:00,伦铅 3S 较前日同期跌 1.5 至 1990 美元/吨,总持仓 15.82 万手。SMM1#铅锭均价 16725 元/吨,再生精铅均价 16700 元/吨,精废价差 25 元/吨,废电动车电池均价 10050 元/吨。

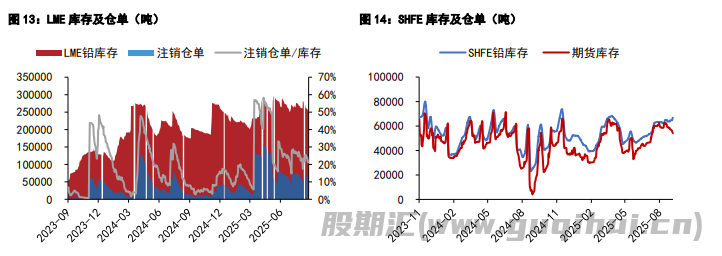

上期所铅锭期货库存录得 5.41 万吨,内盘原生基差-80 元/吨,连续合约-连一合约价差-70 元/吨。LME 铅锭库存录得 25.12 万吨,LME 铅锭注销仓单录得 5.59 万吨。外盘 cash-3S 合约基差-44.77 美元/吨,3-15 价差 -69.8 美元/吨。剔汇后盘面沪伦比价录得 1.191,铅锭进口盈亏为-403.63 元/吨。

据钢联数据,国内社会库存小幅去库至 6.53 万吨。总体来看:铅产业整体呈现供需双弱格局,上游铅精矿及废铅酸蓄电池均相对紧缺,原料紧缺限制原再冶炼厂开工空间。此外,再生铅持续亏损推动安徽等地再生铅冶炼厂减产。但下游消费较往年偏弱,部分蓄企放高温假减产。

此外,经销商成品库存历史高位,旺季不旺。当前联储降息预期较高,有色金属板块氛围积极,铅锭供应边际收窄,下方仍有一定支持。若后续商品情绪转弱,再生冶炼恢复,铅价仍有较大下行空间。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20