期货资讯(股期汇)

期货资讯(股期汇)光大期货:原油供需呈现极度悲观 沥青以震荡偏弱为主

研报正文

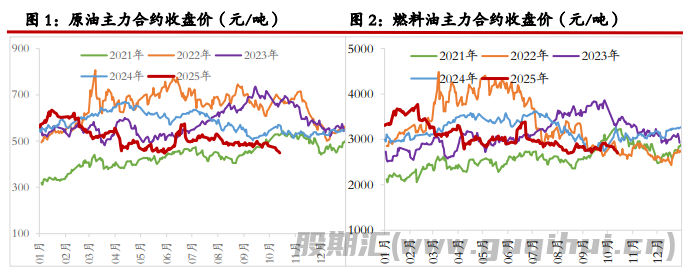

【原油】

周二油价重心呈现回落,其中 WTI 11 月合约收盘下跌 0.79 美元至 58.70 美元/桶,跌幅 1.33%。布伦特 12 月合约收盘下跌 0.93 美元至 62.39 美元/桶,跌幅 1.47%。SC2511 以 444.0 元/桶收盘,下跌 7.8 元/桶,跌幅为 1.73%。

IEA 预测,由于 OPEC+产油国和竞争对手提高产量,而需求仍然低迷,明年世界石油市场将面临多达 400 万桶/日的更大过剩。OPEC+发布的月度报告没有 IEA 的观点那么悲观。报告称,随着 OPEC+联盟继续按计划增产,2026 年石油市场的供应缺口将缩小。

IEA 预计,今年全球原油供应将增长 300 万桶/日,明年增长 240 万桶/日,较此前预测分别上调 30 万桶/日。相较之下,全球需求增速预计仅为 71 万桶/日和 69.9 万桶/日,明显落后于供应增长。IEA 预测,OPEC+今年将新增供应 140 万桶/日,明年再增 120 万桶/日;非 OPEC+国家(主要包括美国、巴西、加拿大、圭亚那和阿根廷)预计分别增产 160 万和 120 万桶/日。IEA 极度悲观的供需判断令油价大幅承压。从当前来看,市场正面临供需两端的压力叠加,需求旺季转淡,下游缺乏亮点,预计油价延续偏弱震荡运行。

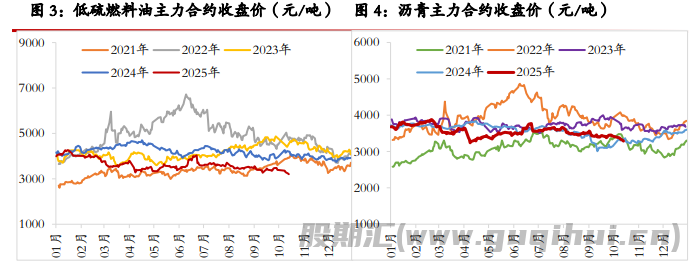

【燃料油】

周二,上期所燃料油主力合约 FU2601 收跌 1.1%,报 2700 元/吨;低硫燃料油主力合约 LU2512 收跌 1.14%,报 3203 元/吨。

新加坡市场用于调和低硫燃料油的组分油流入量持续增加;此外亚洲秋季炼厂检修并未显著收紧当地供应,新加坡低硫燃料油供应充足。而高硫燃料油市场结构表现坚挺,部分原因在于相对稳定的下游船燃活动和炼化需求。短期高硫基本面或维持略强于低硫。不过特朗普加征新一轮关税施压油价之下,短期高、低硫燃料油绝对价格暂以震荡偏弱为主。

【沥青】

周二,上期所沥青主力合约 BU2511 收跌 0.6%,报 3290 元/吨。节后市场仍有一定的赶工预期,北方地区部分项目多集中在月中或者月末结束为主,南方地区需求将缓慢增加。

但需要注意的是,前期沥青产量增幅相当明显,或对价格造成一定压制。特朗普加征新一轮关税施压油价之下,短期沥青暂以震荡偏弱为主,但跌幅或小于原油及燃料油。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20