期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢供应低位收缩 铁矿石继续承压偏弱运

研报正文

核心观点

【螺纹钢】

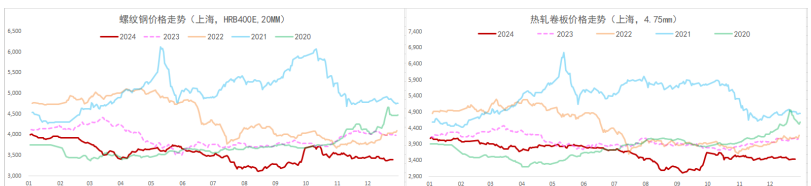

主力期价震荡下行,录得 1.27%日跌幅,量仓扩大。现阶段,螺纹钢供应低位收缩,相应的需求明显走弱,供需双弱局面螺纹基本面弱稳运行,继续承压钢价,相对利好则是政策预期,现实逻辑主导下螺纹钢延续震荡偏弱运行,关注需求变化情况。

【热轧卷板】

主力期价偏弱震荡,录得 0.96%日跌幅,量缩仓增。目前来看,热卷供需两端延续走弱,基本面弱势格局未变,继续承压钢价,相对利好则是政策预期,预期现实博弈下热卷价格延续震荡运行态势,重点关注需求变化。

【铁矿石】

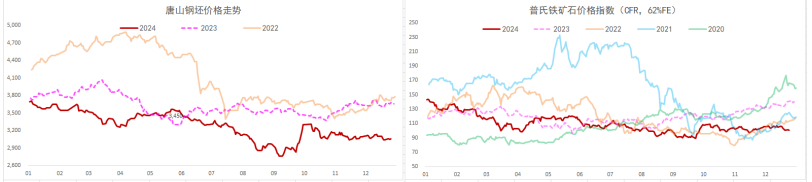

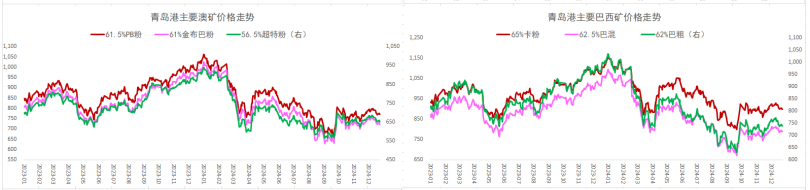

主力期价转弱下行,录得 2.63%日跌幅,量仓扩大。现阶段,铁矿石需求走弱,供应也有所收缩,供需双弱局面下矿石基本面未见改善,叠加高库存压力,矿价继续承压偏弱运行,关注成材表现情况。

一 产业动态

(1)中国 1-11 月规模以上工业企业实现利润总额 66674.8 亿元,同比下降 4.7%

1—11 月份,全国规模以上工业企业实现利润总额 66674.8 亿元,同比下降 4.7%。1—11 月份,规模以上工业企业中,国有控股企业实现利润总额 20387.7 亿元,同比下降 8.4%;股份制企业实现利润总额 50143.0 亿元,下降 5.7%;外商及港澳台投资企业实现利润总额 16062.9 亿元,下降 0.8%;私营企业实现利润总额 19649.1 亿元,下降 1.0%。

(2)三大白电 2025 年 1 月排产数据发布

据产业在线最新发布的三大白电排产报告显示,2025 年 1 月空冰洗排产合计总量共计 3222 万台,较 2024 年 1 月的生产实绩下跌 4.3%。分产品来看,1 月份家用空调排产 1714 万台,同比下滑 1.5%;冰箱排产 768 万台,同比下滑 6.5%;洗衣机排产 740 万台,同比下滑 8%。

(3)2024 年房地产政策 760 次高频“出牌”,明年城改、收储或担任关键角色

据中指院监测数据,截至目前,2024 年全国各地出台房地产调控政策超 760 次,当前政策环境已处于历史最宽松阶段,特别是需求端政策,涉及居民购房成本、购房门槛的房贷利率、交易税费、首付比例等均已降至历史最低水平。随着 2025 年政策环境步入历史最宽松阶段,2025 年房地产政策环境会如何发展,倍受关注。

展望 2025 年,房地产市场政策有望在现有宽松基础上继续优化完善,朝着构建长效机制的方向稳步迈进。12 月 9 日,政治局会议定调“稳住楼市”;12 月 12 日,经济工作会议再次强调“持续用力推动房地产市场止跌回稳”;12 月 25 日,住建工作会议为 2025 年房地产发展方向定下基调,其中,止跌回稳仍是首要任务。

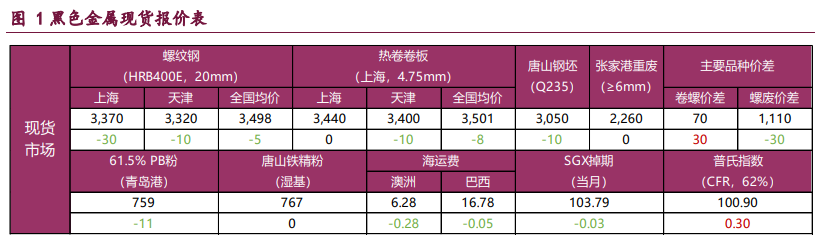

二 现货市场

三 期货市场

四 相关图表

五 后市研判

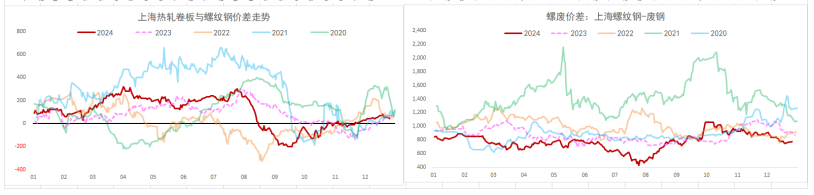

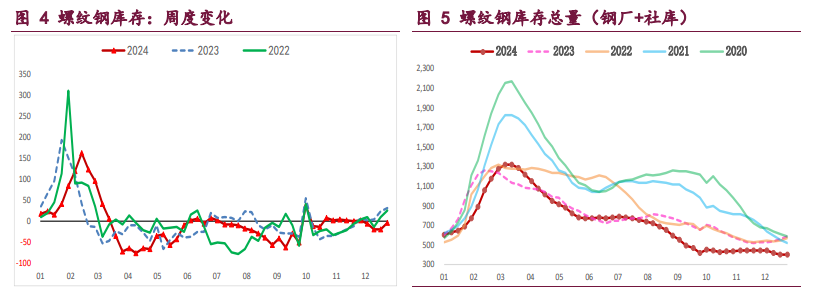

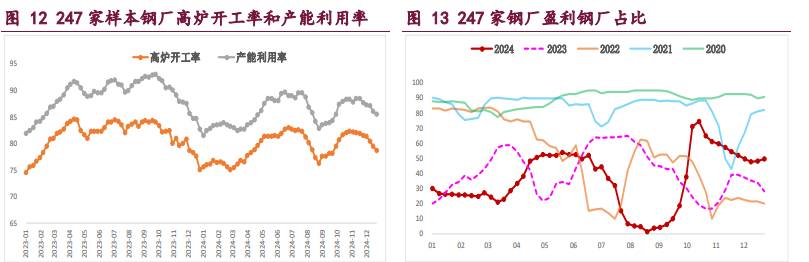

螺纹钢:供需格局有所转弱,库存去化明显收窄,建筑钢厂生产弱稳,螺纹钢周产量环比降 2.43 万吨,供应收缩并至年内低位,低供应格局未变,继续给予钢价支撑,但减量空间有限,利好效应不强。

与此同时,螺纹钢需求再度走弱,周度表需环比降 19.10 万吨,相应的高频每日成交表现低迷,两者均是近年来同期最低,淡季特征明显,弱势需求继续抑制钢价。

综上,螺纹钢供应低位收缩,相应的需求明显走弱,供需双弱局面螺纹基本面弱稳运行,继续承压钢价,相对利好则是政策预期,现实逻辑主导下螺纹钢延续震荡偏弱运行,关注需求变化情况。

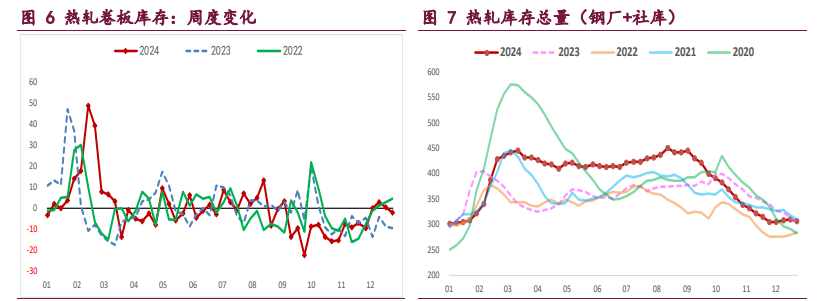

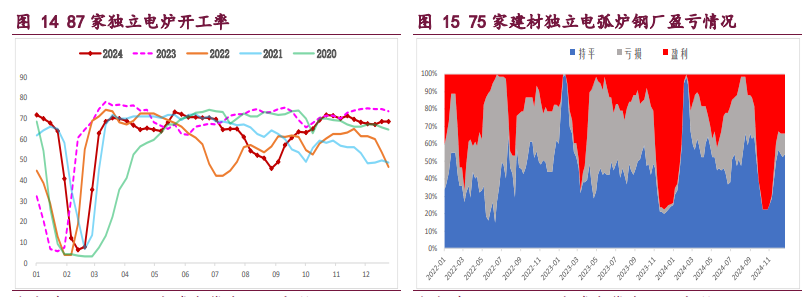

热轧卷板:供需两端延续走弱,板材钢厂检修扩大,热卷产量持续下降,周环比降 5.58 万吨,供应迎来收缩,压力有所缓解,但持续性有待跟踪。

与此同时,热轧卷板需求延续淡季走弱,周度表需环比降 2.86 万吨,而高频每日成交同样表现低迷,弱势需求抑制价格,相对利好的是冷轧产量维持高位,且“抢出口” 支撑下外需表现尚可,需求减量空间短期受限。

目前来看,热卷供需两端延续走弱,基本面弱势格局未变,继续承压钢价,相对利好则是政策强预期,预期现实博弈下热卷价格延续震荡运行态势,重点关注需求变化。

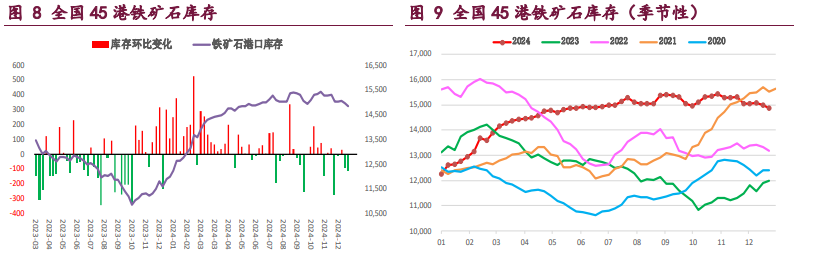

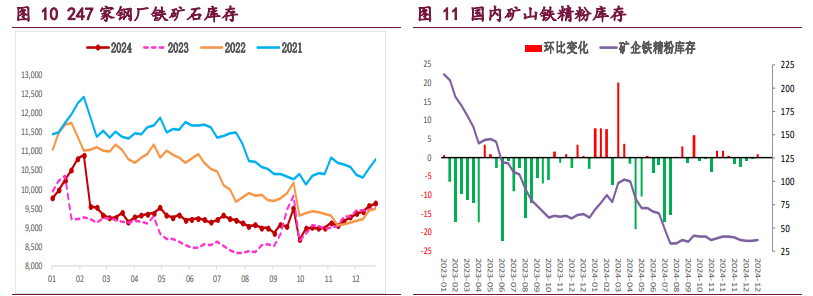

铁矿石:供需格局持续走弱,淡季钢厂生产弱稳,本周样本钢厂日均铁水产量和进口矿日耗环比再降,且钢厂盈利状况并未好转,预计矿石需求仍将走弱,继续抑制矿价。

与此同时,国内港口铁矿石到货延续回落,而海外矿商发运同样弱稳运行,按船期推算国内港口到货量趋弱,相应的国内矿山生产淡季走弱,矿石供应短期有所收缩。

综上,铁矿石需求走弱,供应也有所收缩,供需双弱局面下矿石基本面未见改善,叠加高库存压力,矿价继续承压偏弱运行,关注成材表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20