期货资讯(股期汇)

期货资讯(股期汇)五矿期货:宽松货币政策预期进一步发酵 贵金属价格表现强势

研报正文

【行情资讯】

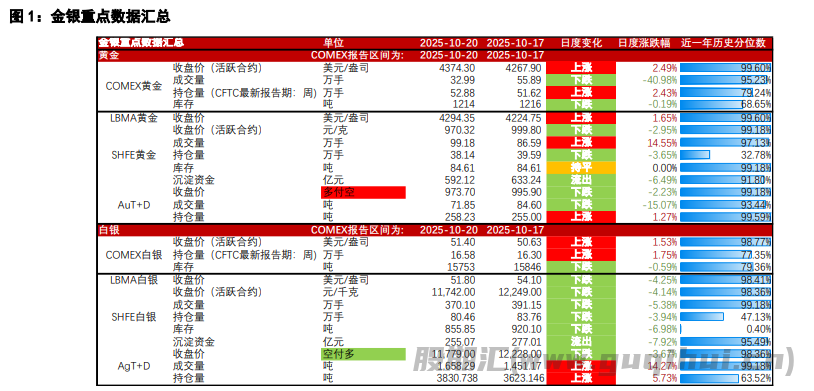

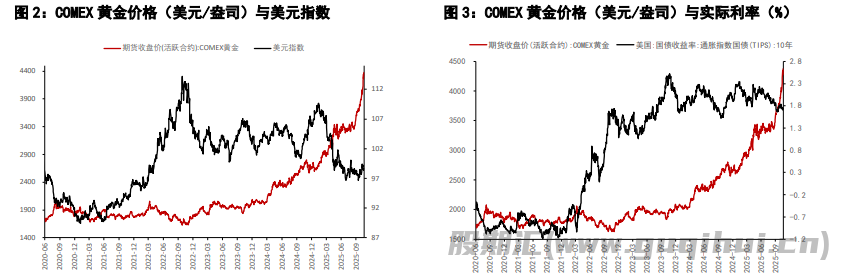

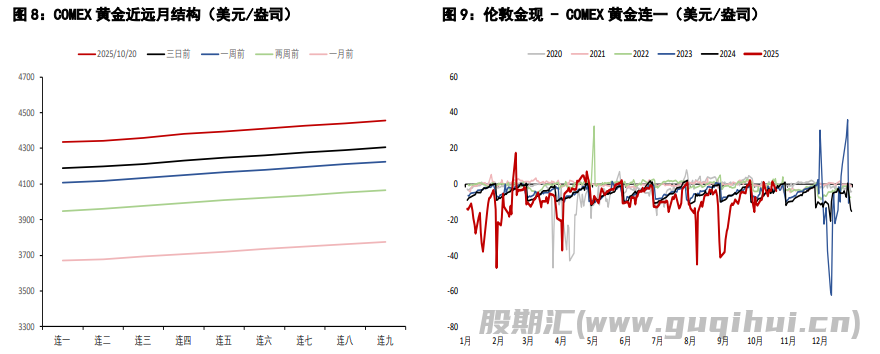

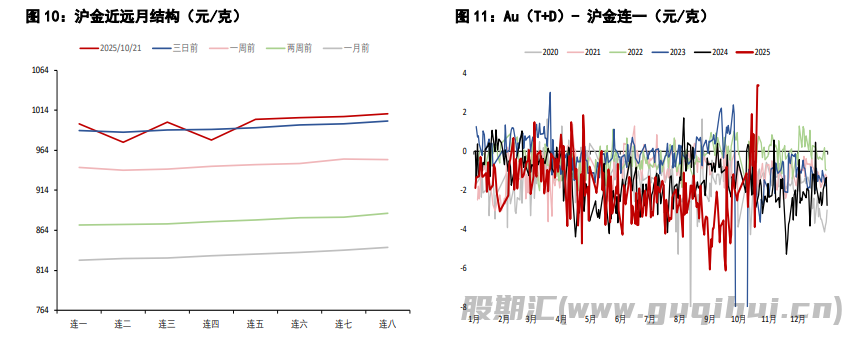

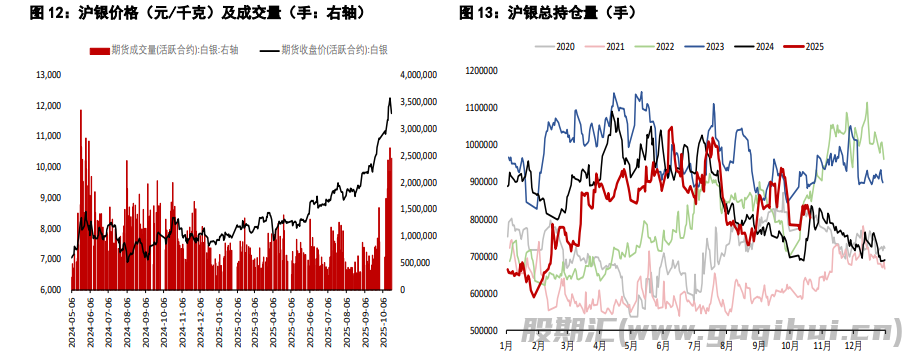

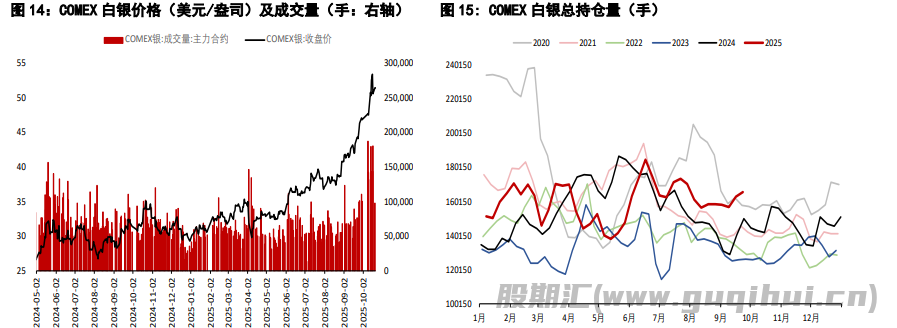

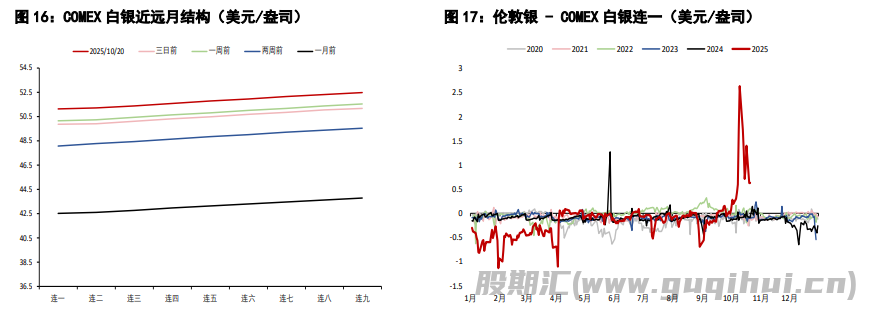

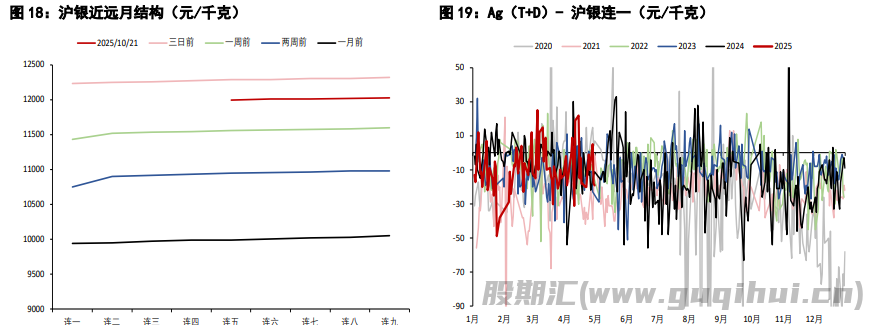

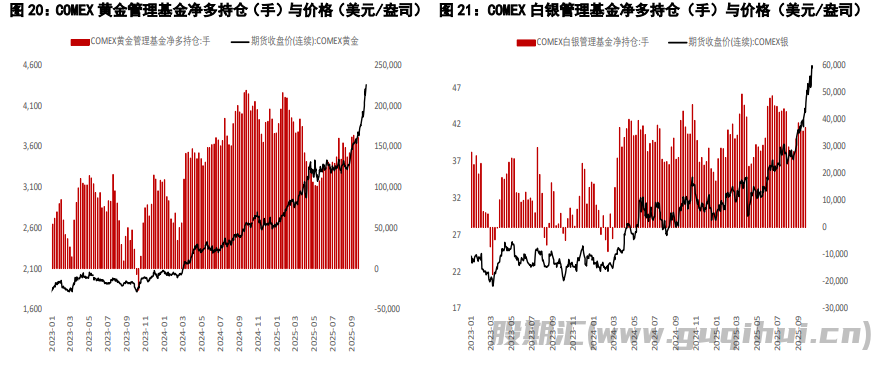

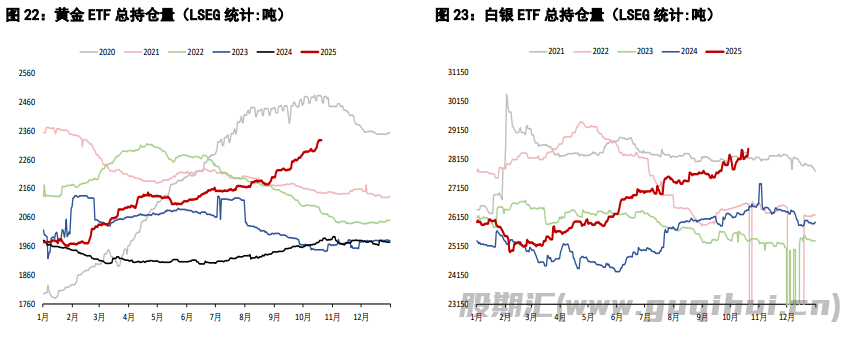

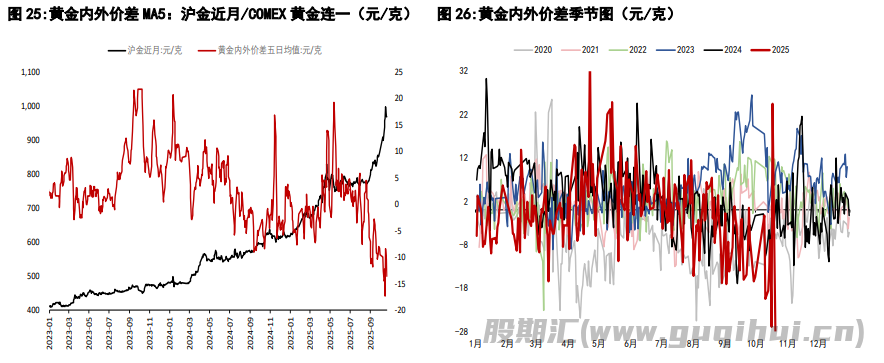

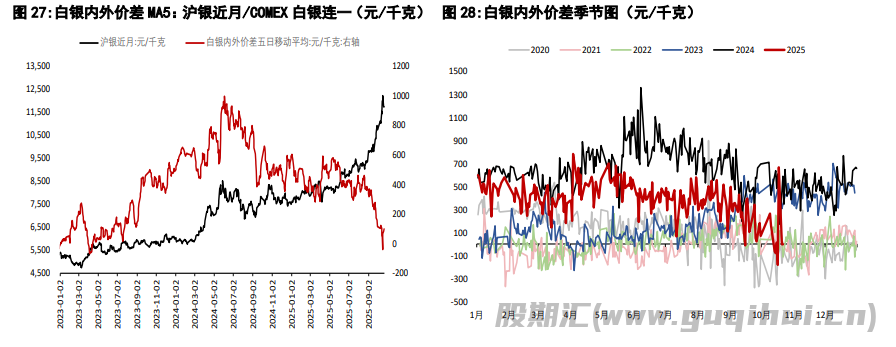

沪金涨 2.48 %,报 998.58 元/克,沪银涨 1.62 %,报 11973.00 元/千克;COMEX 金报 4376.00 美元/盎司,COMEX 银报 51.49 美元/盎司;美国 10 年期国债收益率报 4%,美元指数报 98.60 ;昨夜,宽松货币政策预期进一步发酵,驱动金银价格表现强势。CME 利率观测器显示,市场当前已近乎完全定价 10 月以及 12 月议息会议连续两次 25 个基点的降息操作。

当前,美联储货币政策已开始进入关键的转向节点:上周美联储主席鲍威尔发表讲话,对于经济增长,他认为政府停摆期间的美国经济数据好于预期,经济形势与九月份一致。关键的劳动力市场方面,鲍威尔认为就业市场的下行风险已经上升,近期的数据显示出了就业市场的低增长。

关于通胀,鲍威尔认为商品价格的上涨主要来源于关税政策,而非反映出普遍的通胀风险。更为关键的是,鲍威尔宣布美联储很快将会结束量化紧缩(QT)操作。他认为“已经在货币市场上看到了紧缩的迹象”。而正是在上周,美国部分小银行出现贷款风险事件,10 月 16 日,齐昂银行和西联银行披露了贷款损失,尽管涉及的总贷款规模较小。但由于 2023 年 3 月所发生的硅谷银行风险事件,外盘股指仍出现下跌,贵金属价格则表现强势。

这一风险事件本身的影响相对有限,但结合鲍威尔发表的关于暂缓缩表的讲话,我们认为银行业危机为美联储后续结束缩表,走向扩表提供了进一步坚实的理由。2024 年 9 月,倾向于支持民主党的鲍威尔领导美联储进行超预期的 50 个基点的降息操作,而在此之前的 7 月份以及 8 月份,非农就业数据也出现了显著的走弱。而在当前,鲍威尔提及暂缓缩表之后,类似于 SVB 银行倒闭的风险时间再度发生,尽管影响程度远不及 2023 年 3 月的欧美银行业危机,但这令美联储后续暂缓缩表,并走向资产负债表宽松具备了合理的理由。

【策略观点】

当前美联储货币政策仍处于宽松周期的初期,且最为重要的驱动—新任联储主席人选仍未公布。贵金属策略上仍建议维持多头思路,沪金主力合约参考运行区间 934-1050 元/克,沪银主力合约参考运行区间 10937-12500 元/千克。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20