期货资讯(股期汇)

期货资讯(股期汇)中衍期货:市场供需格局有望改善 鸡蛋价格延续低位运行

研报正文

一、行情回顾

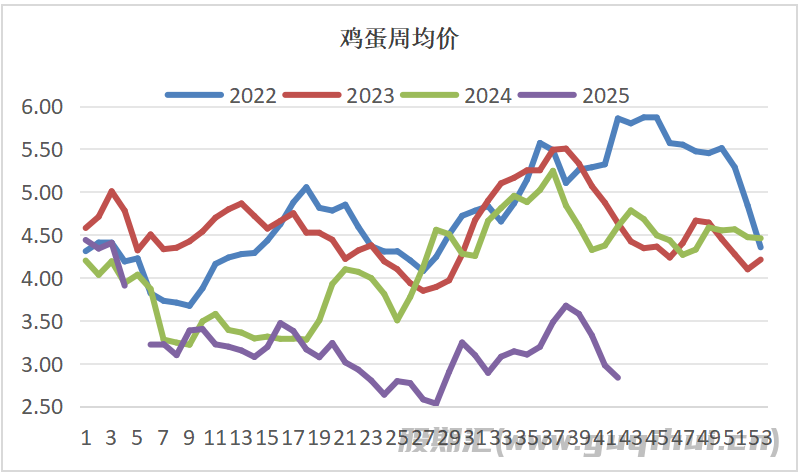

近期鸡蛋市场价格呈弱势下行态势,全国鸡蛋周度均价为每斤2.89元,较前期下跌0.11元,市场整体承压明显。淘汰鸡市场同样表现偏弱,均价稳定在4.28元,库存端压力有所缓解,市场出货节奏加快,终端消化能力边际改善,但市场整体依然处于弱势。

二、产能供给

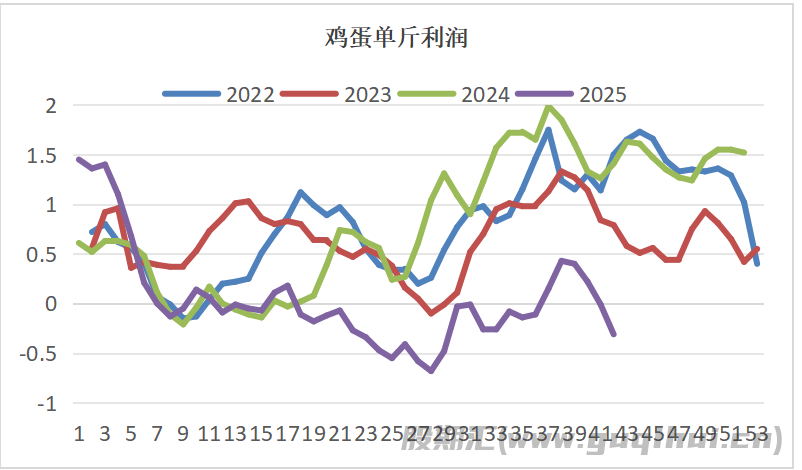

当前鸡蛋产业利润状况持续恶化,鸡蛋周度单斤饲料成本为2.92元,较前期下跌0.02元,成本端虽有小幅缓解,但未能扭转盈利颓势。鸡蛋周度单斤利润为-0.31元,利润水平较前期缩小0.3元,亏损幅度进一步扩大,养殖户对长期盈利前景信心不足,持续亏损下,养殖端资金压力逐步加大,补栏意愿受到显著抑制。

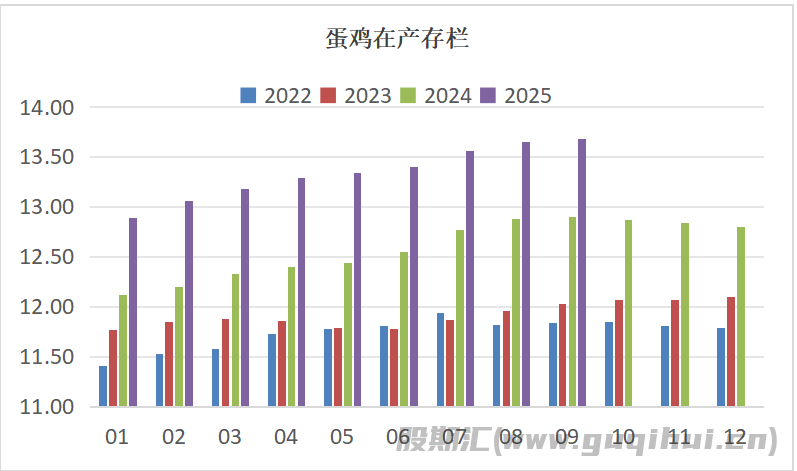

行业产能保持小幅增长,鸡蛋月度在产存栏为13.68亿只,较前期增加 0.03亿只,短期市场供应能力充足。尽管当前库存有所下降,但在产存栏的增长预示后续供应仍有释放空间,若需求端未能持续跟进,可能对价格形成长期压制,供需宽松格局短期内难以扭转。

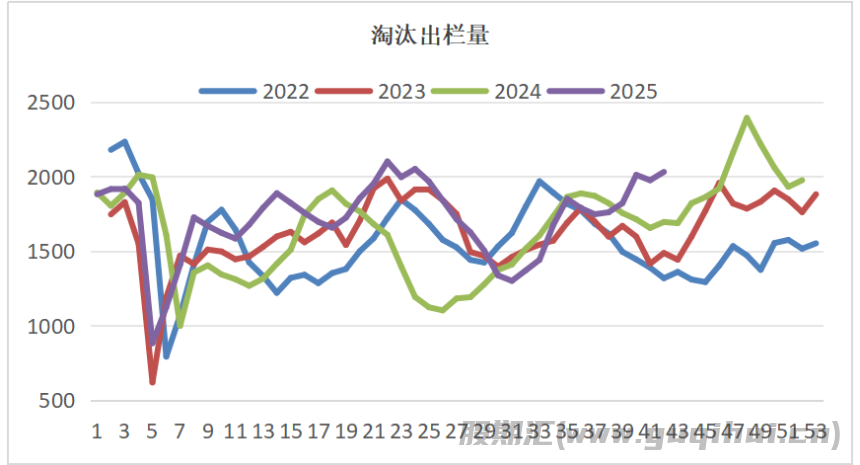

淘汰鸡市场呈现 “价跌量增” 特征,主产区淘汰出栏量为2032.0万只,较前期增加56.0万只。价格下跌叠加养殖亏损,推动养殖户加快老鸡淘汰节奏。补栏端持续疲软,月度蛋鸡出苗量为3920.0万羽,较前期减少61.0万羽,鸡苗价格下跌与出苗量收缩并存,养殖户补栏积极性偏低。

三、消费需求

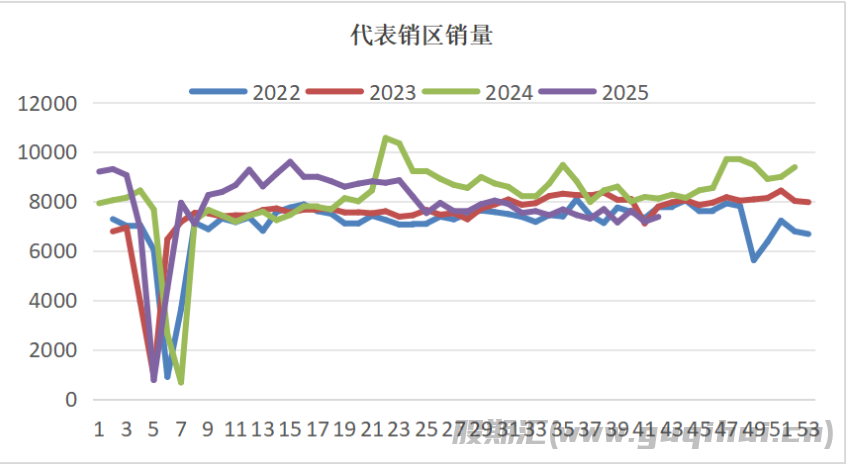

终端需求呈现温和回暖态势,鸡蛋周度销区销量为7374.0吨,较前期增加195.0吨,终端消费需求有所回升,但难以完全抵消供应端压力,市场供需仍处于弱平衡状态。后续看季节性因素对需求的支撑作用较弱,短期内难以推动需求大幅回升。

四、行情展望

短期内,鸡蛋市场将延续 “供应稳增、需求缓暖” 的格局,供应端在产存栏增长叠加淘汰量增加,需求端虽有回暖但力度有限,预计鸡蛋价格整体仍处低位运行。中长期来看,后续在产存栏增长放缓或出现减少,若届时终端需求随秋冬季节消费旺季出现回升,市场供需格局有望改善。

鸡蛋期货2511合约临近交割月,前期偏空思路需要留意适当减仓止盈,鸡蛋期货2512合约偏空思路,但留意反弹风险。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20