期货资讯(股期汇)

期货资讯(股期汇)瑞达期货:经济会议等宏观利好释放 PVC基本面短期仍偏弱

研报正文

行业消息

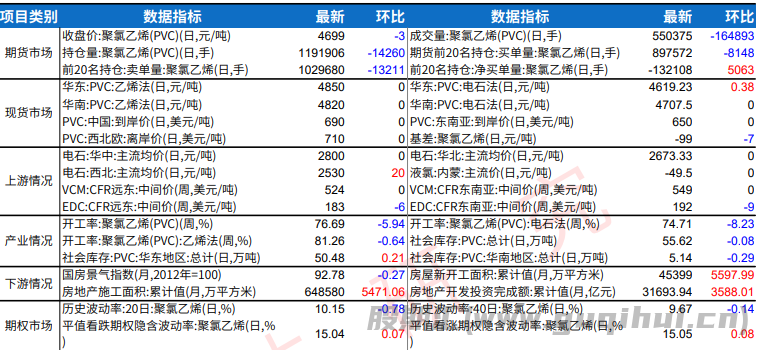

1、隆众资讯:10月11日至17日,中国PVC产能利用率在76.69%,环比上期-53.94%。

2、钢联数据:10月 11日至17日,PVC下游开工率环比+9.38%至48.59%,其中管材开工率环比+7.17%至40%,型材开工率环比+17.39%至33.26%。

3、隆众资讯:截至10月16日,PVC社会库存环比上周-0.24%至103.38万吨。

4、隆众资讯:10月11日至17日,电石法平均成本环比上升至5142元/吨,乙烯法全国平均成本下降至5432元/ 吨;电石法利润环比下降至-731元/吨,乙烯法利润环比下降至-552元/吨。

观点总结

V2601“十字”震荡,终盘收于4699元/吨。受内蒙君正、金昱元、鲁泰化学等装置检修影响,上周PVC产能利用率下降显著。国庆节后下游制品企业陆续复工,上周管材、型材开工率环比上升。库存窄幅去化,累库趋势放缓。电石法工艺成本上升,乙烯法工艺成本下降。由于现货价格跌幅高于成本,电石法、乙烯法工艺亏损加深。

本周大量装置集中重启,新停车装置影响有限,PVC产能利用率预计回升至高位。10月P VC检修装置偏少,新投产装置放量,供应压力处于偏高水平。房地产市场持续弱势,制品订单表现不佳,预计下游维持刚需采购。受印度反倾销税影响,出口市场或保持观望为主。

由于PVC处于高开工、弱需求状态,后市库存仍有累库预期。当前电石法工艺深度亏损,氯碱企业“以碱补氯”;但电石供应宽松、价格偏弱,成本端支撑受削弱。下旬经济会议等宏观利好释放,但PVC基本面短期仍偏弱。技术上,V2601关注 4644附近前低点支撑与4825附近20日均线压力。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20