期货资讯(股期汇)

期货资讯(股期汇)中衍期货:反内卷政策促使供应收紧 双焦期价延续偏强运行

研报正文

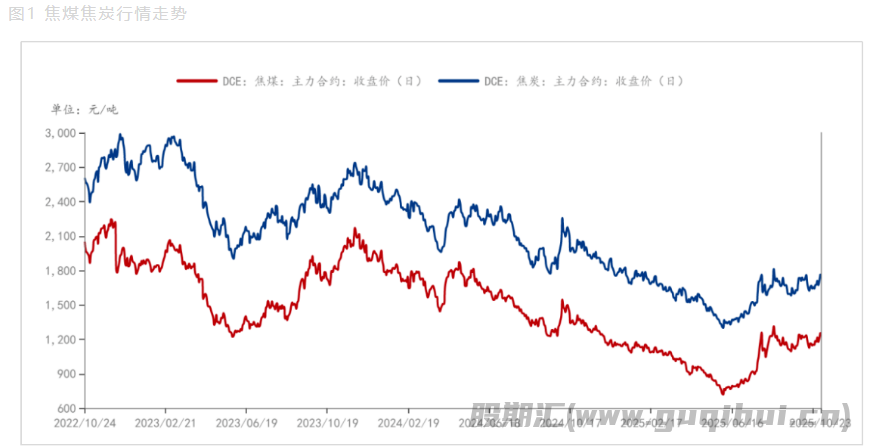

一、行情回顾

本周双焦市场继续走强,国内安监、环保检查,乌海地区煤矿停产,进口通关量下降,导致供应端偏紧,下游终端钢材需求疲软,钢厂自身利润也欠佳,对原料提涨的接受度和让利空间有限,短期双焦有望继续偏强运行,后续关注否有新的刺激政策出台。

二、焦炭供需分析

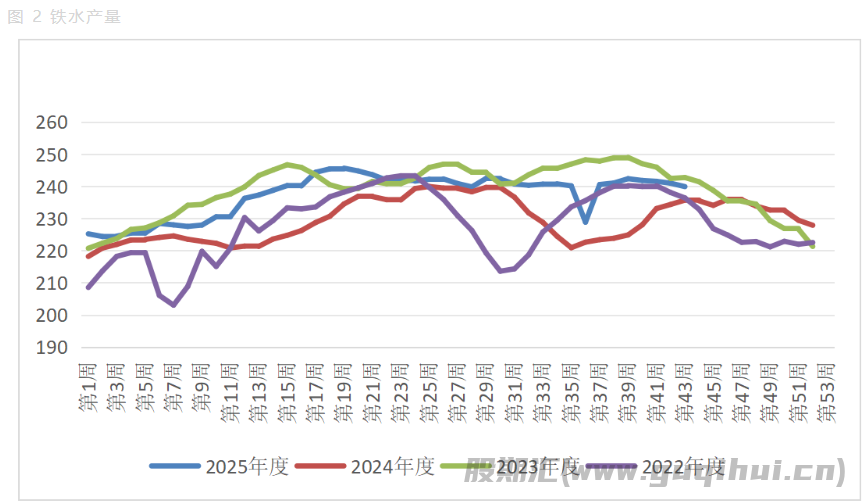

2.1 焦炭需求

根据钢联数据,本周螺纹钢高炉利润-63.4元/吨,前值-50.6元/吨,本周铁水产量239.9万吨,前值240.95万吨,产量降低1.05 万吨,环比降低0.44%,本周铁水产量环比下降,首次低于240万吨,高炉铁水产量维持高位,刚需稳定,对焦炭价格存在支撑。

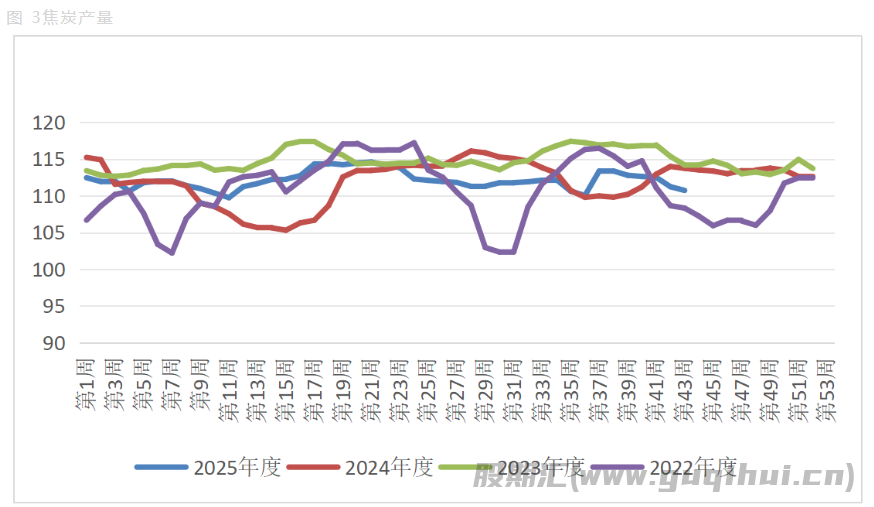

2.2 焦炭供给

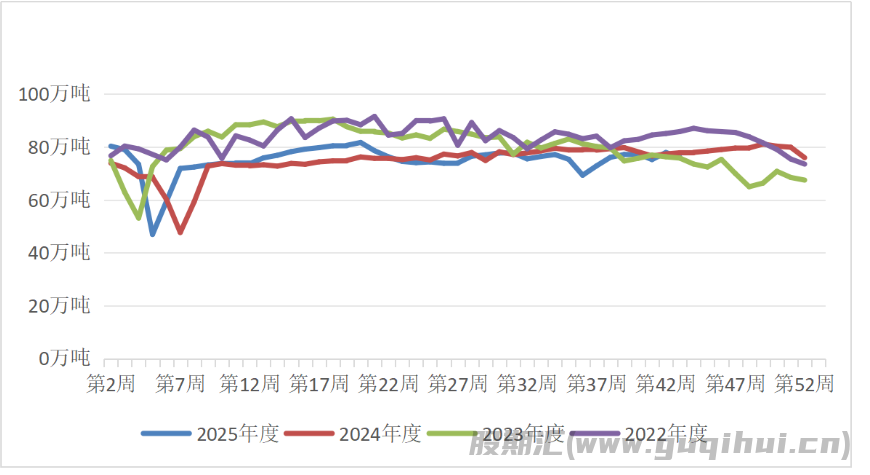

根据钢联数据,本周焦炭产量110.72万吨,前值111.23万吨,其中247家钢厂焦炭日均产量46.11万吨,前值45.94万吨,产量环比增加0.37%,独立焦化企业焦炭日均产量64.61万吨,前值65.29万吨,环比降低1.04%,成本压力下焦企利润承压,部分企业检修或限产,供应逐渐收窄。

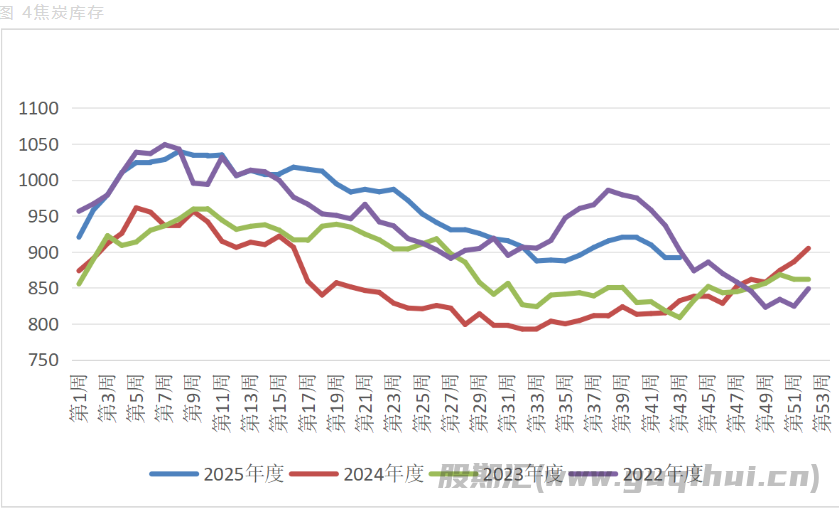

2.3 焦炭库存

根据钢联数据,本周焦炭库存891.89万吨,上周891.88万吨,其中247家钢厂焦炭库存633.16万吨,前值639.44万吨,环比降低0.98%,下游钢材需求疲软,钢厂冬储补库在即,焦炭库存环比持平,当前库存压力不大。

三、焦煤供需分析

3.1 焦煤供给

根据钢联数据,本周523家样本矿山日均产量76.11万吨,上周77.9万吨,产量减少1.79 万吨,环比降低2.3%。本周矿山开工率85.06%,上周87.33%,环比降低2.60%,本周产量和开工率环比下滑,蒙古进口煤因政局波动、配额减少而通关量下降,乌海地区煤矿停产,供应维持收紧。

3.2 焦煤库存

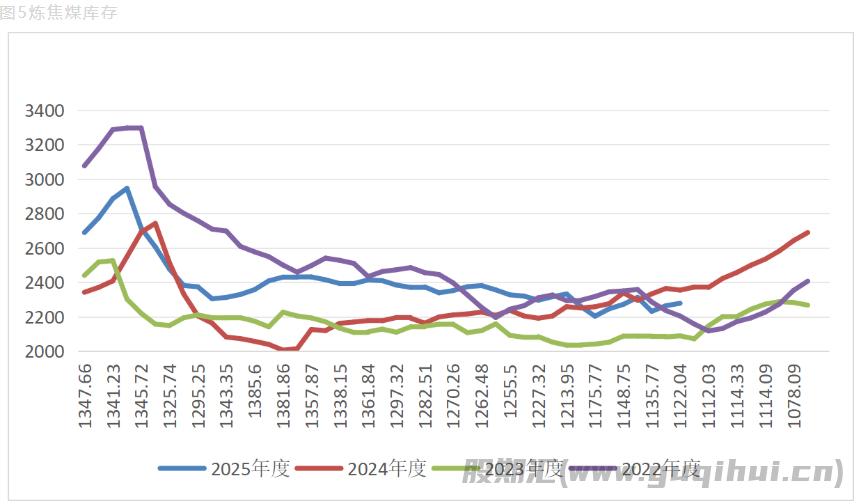

根据钢联数据,本周炼焦煤库存2277.85万吨,前值2263.81万吨,其中247家钢厂炼焦煤库存782.96万吨,环比降低0.68%,独立焦化企业炼焦煤库存1029.7万吨,环比增加3.24%,精煤库存189.54万吨,环比降低7.73%,本周精煤库存小幅去库,焦化厂持续累库,下游需求疲软,焦煤小幅累库。

四、行情展望

本周钢厂日均铁水产量239.9万吨,环比减少1.05万吨,当前“查超产”等“反内卷”政策是近期供应收紧的核心驱动力,由于钢厂利润收缩,钢材需求疲软,铁水产量环比下滑,但蒙煤进口量下降,乌海地区煤矿停产,为双焦价格带来支撑,后续关注钢厂高炉铁水产量情况和冬储补库力度,操作方面,建议等待突破前期压力位,打开上行空间后偏多思路,注意做好风险控制。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20