期货资讯(股期汇)

期货资讯(股期汇)建信期货:白糖投机空头逐渐撤离 期价预期弱势震荡收尾

研报正文

一、行情回顾与操作建议

周五,纽约原糖期货小幅走升,主力 3 月合约收高0.46%至15.21 美分/磅。伦敦 ICE 白糖期货主力 3 月合约收低 0.23%至 435.50 美元/吨。基本面方面,泰国甘蔗收购价公布,大幅低于去年,这意味着泰国食糖将向国际市场发起冲击,而下一季泰国糖农种植积极性会下降。市场静待巴西中南部11 月上半月的产量数据,原糖震荡为主。

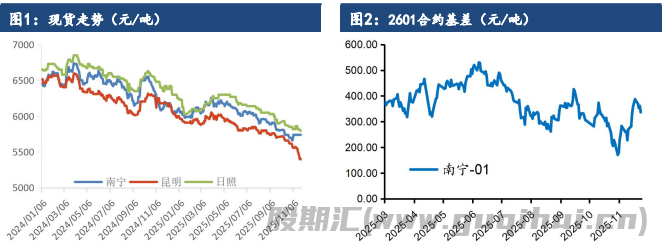

昨日,郑糖主力合约维持震荡。01 合约收盘 5405 元/吨,收低2 元或0.04%,减仓 10944 张。国内食糖新糖报价下调,南宁 5530 元/吨,昆明5500 元/吨。基本面方面,南方开榨糖厂不断增多,新糖报价下滑。郑糖01 投机空头在逐渐撤离,带动期价走强,预期弱势震荡收尾。

二、行业要闻

泰国甘蔗与白砂糖管理委员会宣布,2025 年 11 月28 日召开的委员会会议决议通过,2025/26 榨季(佛历 68/69 年)甘蔗基准价定为890 泰铢/吨(对应含糖量 10%)。同时明确甘蔗价格浮动标准为每 1%含糖量对应53.40 泰铢,食糖生产与销售补贴为 381.43 泰铢/吨。

StoneX 发布了 2025/26 年度(10 月至次年 9 月)全球食糖供需平衡表第三次修正报告,核心亮点为预测食糖盈余 370 万吨-- 这是自2017/18年度以来的最高值。修正报告还指出,全球食糖库存预计将增长5%,达到7730万吨,库存消费比升至 39.9%,接近 20 年历史均值。

据本周发布的报告显示,在食糖价格走低的背景下,咨询与经纪公司StoneX 将巴西中南部地区2026/27 榨季的食糖产量预期从此前的 4210 万吨下调至4150 万吨。另一方面,相较于 9 月发布的下榨季首次预测,该机构将乙醇产量预期上调1亿升,有望达到 361 亿升的历史纪录。报告同时指出,StoneX 维持巴西中南部地区甘蔗压榨量预期不变,仍为 6.205 亿吨(与9 月预测值一致)若该预期得以确认,将较上一榨季增长 3.6%。StoneX 强调,得益于玉米乙醇产能扩张及甘蔗供应增加,乙醇产量或将创下纪录。中南部地区生物燃料总产量将较 2025/26 榨季增长 9.3%。

沐甜 1 日讯 截止 11 月末,云南累计开榨 10 家糖厂,尽管同比开榨家数增加5 家,但鉴于开榨初期机器需要磨合,平均出糖率仅为10%左右,同比下降1个点,预计 11 月云南新糖产量在 4 万吨左右,上榨季同期产量3.86万吨。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20