期货资讯(股期汇)

期货资讯(股期汇)信达期货:沪镍原料偏紧有所缓解 沪锌供应端重回交易重点

研报正文

宏观&行业消息:

【格林美拟与韩国 ECOPRO 共建“镍资源—前驱体—正极材料产业链”联盟】格林美公告,公司董事会审议通过了《关于与韩国 ECOPRO 及其下属公司签署建设“镍资源—前驱体—正极材料”产业链联盟的战略合作备忘录的议案》,同意公司与 ECOPRO 及其下属公司 ECOPRO BM CO.,LTD.签署《“镍资源—三元前驱体—三元正极材料”产业供应链战略合作备忘录》。

双方同意在印度尼西亚组合“资源、资本与技术”共同推进“印度尼西亚一体化正极材料项目”,该项目将在印尼建设涵盖“镍资源—前驱体—正极材料”的全产业链新能源材料生产业务。双方将以年产 20 万吨前驱体与正极材料的产业链的协同能力以及相匹配的镍资源冶炼能力为目标,分阶段推进印尼项目。项目将分三个阶段实施,第一、第二阶段分别计划在印度尼西亚建设年产 5 万吨正极材料规模的“镍资源—前驱体—正极材料”工厂。

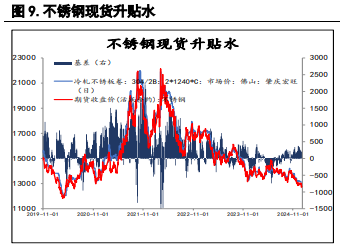

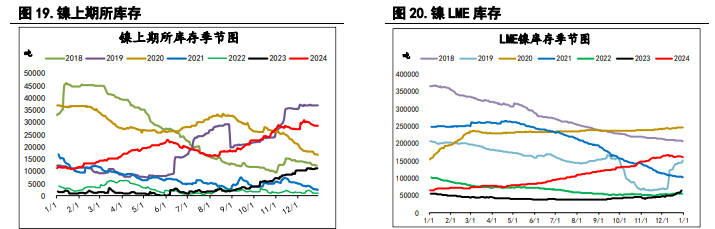

【镍&不锈钢】

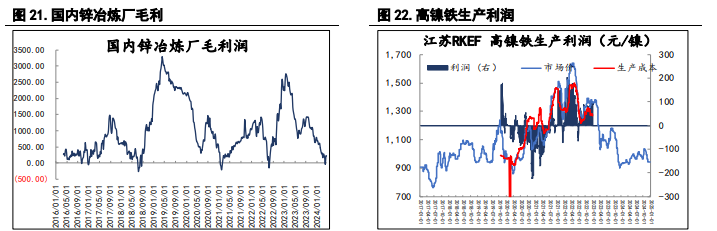

菲律宾方面正值雨季,镍矿价格滞后一个月后终于出现小幅季节性上涨。印尼方面,新增镍矿 RKAB 下冶炼厂原料偏紧有所缓解,且部分新增产线仍在爬产,预期产量有所上行,之后镍铁价格开始回落。镍铁本周利润回落,电解镍抢夺镍元素的可能性下降,所以不太可能影响到电解(积)镍的产出。

从不锈钢产量分布来看,2024 年前三季度经济复苏并不快,由于 200 系和 400 系价格更低,因此对于 300 系不锈钢产生明显的替代,不利于对镍需求。但是总体不锈钢需求跟着基建回暖有所上升,这可能也是前期镍铁利润回暖的原因之一。

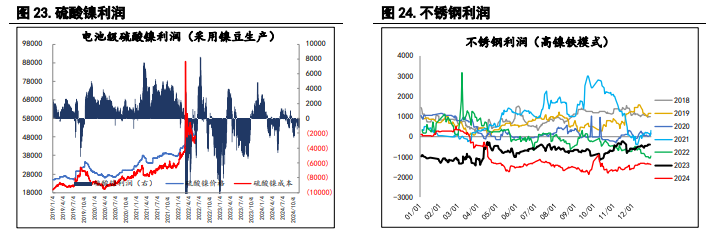

基于镍矿(成本端)变化不大,以当前镍铁的利润水平和前期做对比,类似位置(8 月初)用硫酸镍的利润逆算电解镍价格上限,还是在 13.6 万。成本端一体化生产的月度平均大概在 11.8 万,外采成本大概在 13.5-13.6 万之间,一旦价格达到这个水平,产量会大幅上升,所以也可以拿来做压力位,和硫酸镍计算出来的位置是一致的。新能源方面需求可能有所上升,或将带来区间内反弹。操作建议:观望

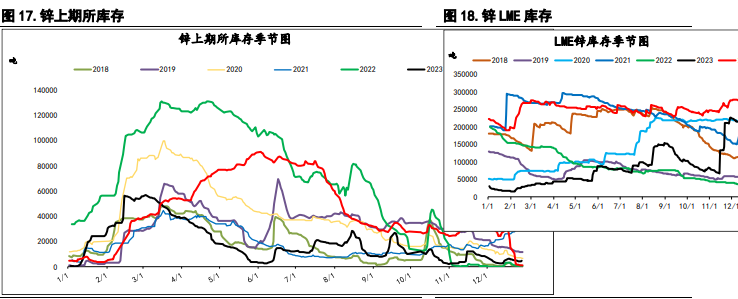

【沪锌】

国内 TC 价格小幅反弹,本次原因终于切换回到矿端转松,11 月进口量环比上升 38%,港口库存也出现连续累增,锌价的核心支撑出现转弱。供应端可能迎来全面转松。全国氧化锌周度产量在排除季节性影响的情况下略微偏高,结合开工率来看,厂商依旧存在扩大开工的空间,但因氧化锌在锌需求中的占比较少,总体拉动幅度有限。

压铸合金方面,周内产量有所回落,但是与往年同期比较来看依旧维持高位,总体来看下游淡季表现偏强。镀锌板卷周度产量连续两周小幅下降,但厂库和社会库存同步去化,较为流畅。国内基建在 10 月开始逐渐发力,前期受制于镀锌成本中的热卷价格偏高,使得镀锌厂家利润偏薄,但之后镀锌利润迅速回正,产量出现上涨预期。总体来看需求偏强,且在利润去试下会讲延续高位。短期来看,供需双增,但由于供应端重新成为交易重点,因此价格偏弱运行。

操作建议:偏空对待

沪锌 沪镍

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20