期货资讯(股期汇)

期货资讯(股期汇)英大期货:沪铝淡季氛围逐渐加重 沪铜累库压力有所缓解

研报正文

今日铜铝走势相反,沪铜冲高小幅回落,沪铝震荡下行。截至 1 月 6 日收盘,沪铜主力 CU2502 合约收报 73600 元/吨,涨 680 元/吨,涨幅 0.93%。沪铝主力 AL2502 合约收报 19565 元/吨,跌 275 元/吨,跌幅 1.39%。

宏观方面,美国 12 月 ISM 制造业指数 49.3,连续 9 个月萎缩,但好于预期的 48.2。12 月 ISM 制造业 PMI 大多数分项指数均出现改善,新订单指数 52.5,创 2024 年 1 月以来的新高,为连续第二个月增长。积压订单指数上升 4.1 个点至 45.9。生产指数较 11 月上涨 3.5 个点至 50.3,回升至扩张区间。但就业指数较上月回落 2.8 个点至 45.3,回落明显。物价在加速上涨,物价支付指数 52.5,预期 51.8,前值为 50.3。

国内方面,2025 年中国人民银行工作会议提出的 2025 年重点工作,其中提到,实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

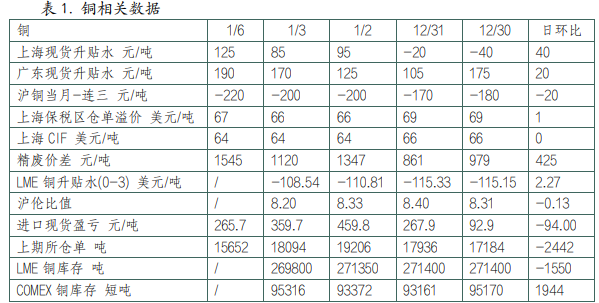

铜方面,周内进口铜到货较多而消费继续减弱,电解铜库存小幅增加。截至 1 月 6 日周一,SMM 全国主流地区铜库存对比上周四上升 0.15 万吨至 11.58 万吨,总库存较去年同期的 7.29 万吨高 4.29 万吨。

现货市场来看,据 SMM 讯,早市可交单货源稀缺,主流平水铜货紧价高。上海地区与周边价差明显,实际成交重心较低。1 月 6 日 1#电解铜现货对当月 2501 合约报升水 100 元/吨-升水 150 元/ 吨,均价报升水 125 元/吨,较上一交易日涨 40 元/吨;平水铜成交价 73850~73980 元/吨。广东地区到货减少出库增加,库存下降,升水走高。

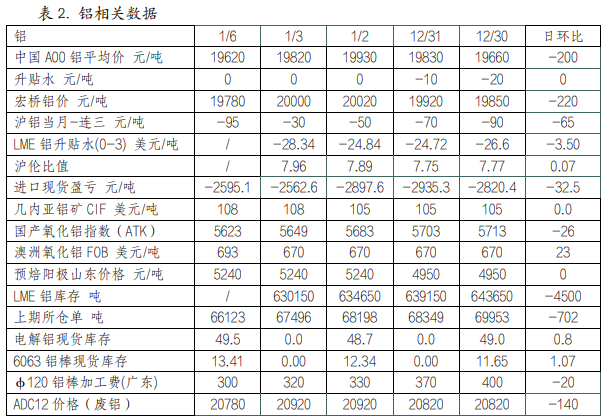

铝方面,淡季氛围逐渐加重,消费继续转弱,据 SMM 讯,上周国内铝下游加工龙头企业开工率环比跌 0.8%至 60.4%,周内大部分板块开工率出现下降。上周电解铝和铝棒均累库。

据 SMM 统计,1 月 6 日国内主流消费地电解铝锭库存 49.5 万吨,较上周四增加 0.8 万吨;国内主流消费地铝棒库存 13.41 万吨,较上周四增加 1.07 万吨。现货市场方面,华东地区由于绝对价格下跌,下游逢低补库,但成交仅略微好转。中原市场下游逢低补库,但多为刚需。SMMA00 对沪铝 2501 合约平水,较上一交易日持平,SMM A00 铝锭录得 19630 元/吨,较上一交易日下跌 220 元/吨。

总的来看,美国 12 月制造业活动萎缩速度有所放缓,美元指数在上周四大幅上涨后近两日有所回调,令铜价有所反弹。国内方面,在上周四季度货币政策会议之后,2025 年央行工作会议再提实施适度宽松的货币政策,择机降准降息,但市场并无明显利好。

铜基本面来看,1 月电解铜产量预计减少,近期市场国产铜到货量减少,而进口铜持续流入,节后预计消费将较元旦前有所好转,短期累库压力预计减弱。

铝方面,海外氧化铝复产,国内氧化铝供应也小幅增长,而电解铝端存在减产,导致今日氧化铝价格连续回调,氧化铝期货价格大幅回落,带动沪铝价格下跌。消费端也呈现下滑趋势,电解铝或迎来累库拐点。

沪铜 沪铝

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20