期货资讯(股期汇)

期货资讯(股期汇)财达期货:受美元指数高位压制 沪铜价格维持弱势震荡

研报正文

供需方面,铜精矿现货 TC 继续回落,1-10 月全球铜矿维持2.4%的低增速。国内现货市场来看,供需的博弈明显,由于电解铜长单推进缓慢,市场供方依然存在一定的挺价的心态,发货数量依然不高。下游订单是环比有明显下降,随着铜价的反弹,市场订单量有所减少,加之前期留有部分订单尚未消化,因此市场的交易量有所减弱。随着后续假期的临近,迎来假期前的备货期,但从近期的情绪来看,备货预期并不高。库存方面,LME铜库存高位平稳,国内继续小幅累库,但近期国内市场库存较往年而言回升势头较慢,带给铜价压力相对不大。

宏观方面,美国最新初请失业金人数继续下滑,美国就业市场和经济相对稳健。美联储会议纪要暗示暂停降息,纪要称几乎所有与会决策官员都认为,通胀前景的上行风险有所增加。中国 12 月CPI 同比上涨0.1%,PPI 环比转跌。

总的来看,特朗普关税政策成为目前市场关注点,预计宏观数据和消息或将主导短期铜价走向,美元指数高位仍对铜价走强有压制。国内铜下游企业 1 月下旬进入假期,现货市场转淡,供需对铜价支撑转弱。短期反弹趋势仍将延续,但幅度可能趋弱,后续维持弱势震荡。

一、行情回顾

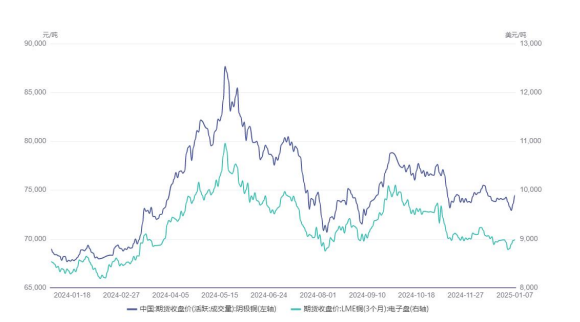

上周沪铜主力合约震荡偏强,周五收盘价 75320 元/吨较前一周+3.3%。主要是受关税政策和再通胀预期影响,资金入场做多,海外铜价短期走高。

二、消息面

1.宏观消息:

美联储会议纪要暗示暂停降息,纪要称几乎所有与会决策官员都认为,通胀前景的上行风险有所增加,与会者认为通胀下行可能比之前预期的久,大多数决策者称12 月降息25基点经过精心权衡,但一些人认为不降息有好处。

1 月 7 日 ISM 公布数据显示,美国 12 月 ISM 服务业 PMI 指数好于预期数据表明,美国12 月服务业增长加快,商业活动走强。

1 月 8 日发布数据显示,美国 12 月 ADP 就业人数增加 12.2 万人,预期14 万人前值14.6万人。ADP 数据 12 月意外大幅放缓,创 8 月以来最低水平。

2025 年中国人民银行工作会议 1 月 3 日-4 日召开,会议强调,中国人民银行系统要切实把思想认识行动统一到党中央的分析判断和决策部署上来,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,实施适度宽松的货币政策,防范化解重点领域金融风险,进一步深化金融改革和高水平对外开放,着力扩大内需、稳定预期、激发活力,为推动经济持续回升向好营造良好的货币金融环境。

1 月 9 日,国家统计局数据显示,2024 年 12 月份,全国居民消费价格指数(CPI)同比上张 0.1%,全国居民消费价格环比持平,2024 年全年,全国居民消费价格比上年上涨0.2%。

2.供需消息:

1 月 10 日,Mysteel 干净铜精矿 TC 为 4.7 美元/干吨,较上一个工作日下跌0.3美元/干吨;Mysteel 干净铜精矿现货价为 2327 美元/干吨,较上一工作日上涨17 美元/干吨。

上周四国内电解铜社会库存为 10.13 万吨,较 1 月 2 日减少0.82 万吨,国内社会库存回升势头受阻,市场入库量表现依然不佳,本周四国内保税区库存为1.64 万吨,较1月2日减少 0.1 万吨,保税区库存变化有限,下周预计进口铜将有所增加。

据 Mysteel 调研国内 64 家再生铜杆样本企业,总涉及产能696 万吨(含2024年新增产能),2024 年 12 月再生铜杆调研样本产量为 16.25 万吨,环比增3.97%,同比减17.39%;12 月国内再生铜杆产能利用率为 27.49%,环比升 0.17%,同比降9.33%。

据 Mysteel 调研国内 21 家电解铜企业,总涉及产能 87.5 万吨,数据显示2024年12月国内电解铜箔总产量为 5.1 万吨,环比增加 1.93%,同比减少5.68%,产能利用率为69.37%,其中锂电铜箔产量为 3.4 万吨,电子电路铜箔产量为 1.7 万吨。

沪铜 国际铜

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20