期货资讯(股期汇)

期货资讯(股期汇)宏源期货:沪铅生产扰动因素尚存 沪锌继续冲高支撑较弱

研报正文

资讯

铅

1.SMM 调研显示,截至1月13日,SMM铅锭五地库存总量4.76万吨,较1月6日减少600吨,较1月9日增加0.17万吨。

2. 据了解,工业和信息化部会同公安部、应急管理部、市场监管总局、国家消防救援局组织修订的强制性国家标准《电动自行车安全技术规范》(GB 17761—2024),将于2025年9月1日实施,旧版标准(GB 17761—2018)将被替代。

锌

1.SMM 调研显示,截至1月13日,SMM七地锌锭库存总量6.10万吨,较1月6日降低0.07万吨,较1月9日增加0.30万吨,国内库存录增。

投资策略

铅

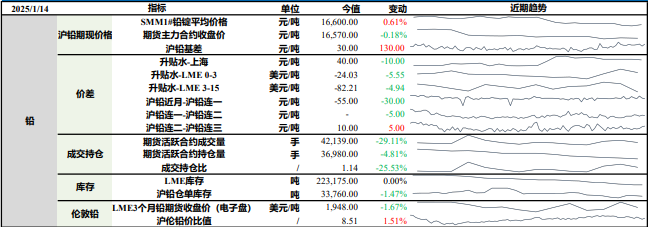

上一交易日SMM1#铅锭平均价格较前日上涨0.61%,沪铅主力收盘价较前一日下跌0.18%。

基本面来看,考虑前期进口矿补充及年内精炼铅产量预期下滑等因素影响,当前大规模炼厂原料库存较为充足,虽然四季度河南、内蒙古等地炼厂冬储备库或使铅精矿供需短暂错配,且国内外矿山又出现意外停产情况,炼厂对加工费议价困难,炼厂端来看,原生铅冶炼厂年底检修计划陆续出炉,虽然原生铅生产暂未受雾霾天气影响,但12月仍有较多减量;再生铅炼厂开工受天气环保管控影响较大,生产不稳定性较大,原料库存有所累积;下游消费来看,多数中小型铅蓄电池企业拿货意愿不足,表示春节前备库基本完成,部分预计于本周提前开始春节假期,消费趋弱。

整体来看,环保预警时有发生,再生铅生产扰动因素尚存,部分下游企业考虑春节期间铅锭累库风险较大,节前畏跌慎采,但考虑当前市场流通货源仍偏紧,预计铅价下方空间相对有限,铅价趋稳整理为主,后续持续关注经销商节前备库对铅蓄电池生产企业原料采购的带动。

锌

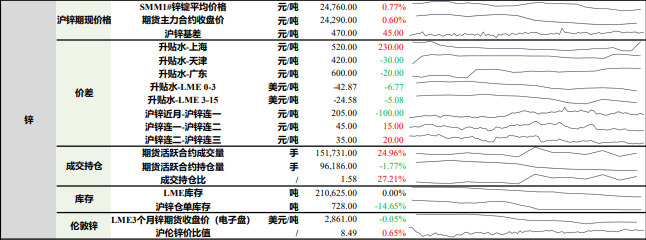

上一交易日SMM1#锌锭平均价较前日上涨0.77%,沪锌主力合约收涨0.60%。上海地区锌锭升水较前日上涨230元/吨至520元/ 吨;天津地区锌锭升水较前日下跌30元/吨至420元/吨;广东地区锌锭升水较前日下跌20元/吨至600元/吨。

临近春节,下游开工表现明显分化。北方镀锌企业逐渐进入放假节奏,叠加黑色价格走势明显回落,镀锌管厂因订单减少而下调开工,带动镀锌板块开工整体明显下滑,预计本周镀锌开工将持续下调;压铸锌合金板块因锌价下滑,终端企业逢低补库,使得压铸锌合金企业前期备库有所消耗,合金厂再度成品备库带动开工回升;氧化锌企业因大厂备库订单较多,带动开工回升,随着春节假期临近,部分氧化锌厂计划提前进行炉子降温,预计将于本周陆续下调开工。

原料端来看,目前国内矿山已进入冬季停产期,矿产持续下滑,国产矿供应减产,但2024年下半年锌精矿进口增加,进口资源持续补充国内供应短缺,此外,国内炼厂虽有复产,但仍处于相对低位,对锌精矿需求增长有限,炼厂原料库存回升至27天左右,国产锌精矿及进口锌精矿加工费回升。

整体来看,供给端在利润及原料好转下,产量有所恢复,需求端则逐渐走弱,部分企业逐渐进入春节假期,基本面对锌价继续冲高支撑较弱,后续随着进口货源到货及下游备库陆续结束,预计短期锌价偏弱整理为主,策略上可考虑逢高沽空。

沪锌 沪铅

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20