期货资讯(股期汇)

期货资讯(股期汇)信达期货:短纤库存处于下降趋势 乙二醇成本端驱动偏强

研报正文

相关咨询:

1. 据 CCF 报道,原油三连涨、收创五个月新高,美油一度涨超 3%。黄金跌落四周高位,盘中跌超 1%。

2. 据 CCF 报道,潘功胜:坚决防范汇率超调风险,强化逆周期调节,地方债务风险趋于收敛。

【PTA】

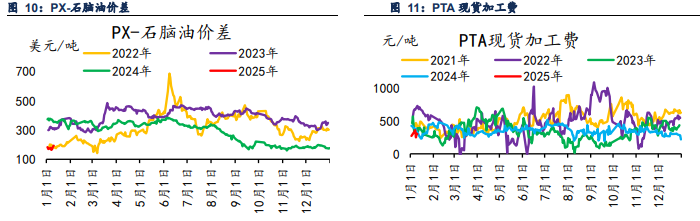

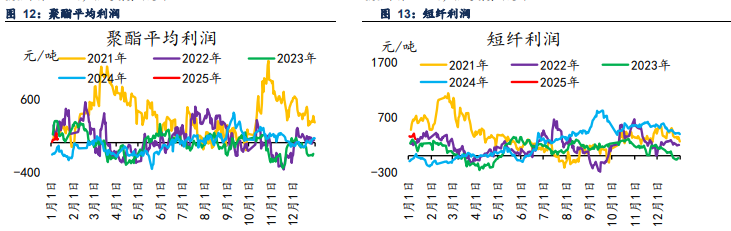

1. 微观数据:(1)据 CCF 报道,本周中泰 120 万吨、英力士 110 万吨重启,汉邦 220 万吨停车,个别装置小幅降负,PTA 开工率在 79.9%。(2)本周聚酯装置检修陆续执行,不过同期一套瓶片装置开启,聚酯负荷整体下调。截至本周四,初步核算国内大陆地区聚酯负荷在 87.6%附近。(3)PTA 现货价格 5085 元/吨,中国 PX 价格880 美元/吨,石脑油价格 682.88 美元 /吨。

2. 市场核心逻辑:本周驱动在于成本端偏强,PX 短流程的利润空间被挤压,国内外装置开工率都有较大幅度的下滑。由于当其估值处于极低水平时, PX 价格在底部展现出较强的弹性。PTA 自身基本较弱,本周供需双减。

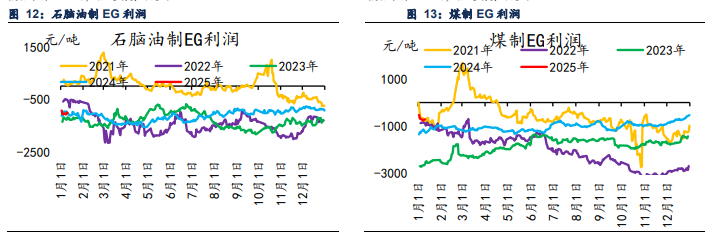

【乙二醇】

1. 微观数据:(1)华东主港地区 MEG 港口库存约 57.7 万吨附近,环比上期增加 5.1 万吨。(2)中国大陆地区乙二醇整体开工负荷在 70.83%(环比上期下降 2.2%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在 70.32%(环比上期下降 0.38%)。(3)MEG 外盘价 551 美元/吨,内盘 4814 元/吨。

2. 市场核心逻辑:本周驱动在于港口库存累库。进口预期回升,华东主港地区 MEG 港口库存约 52.6 万吨附近,环比上期增加 6.5 万吨。近期油强煤弱,前期对于多 EG 空 TA 策略可以止盈。

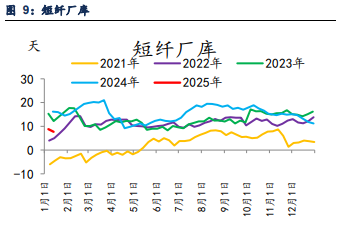

【短纤】

1. 微观数据:(1)短纤开工率为 89%,涤短库存为 8.8 天(2)短纤现货 7115 元/吨。

2. 市场核心逻辑:下游织机开工率仍然同比高位,终端不差,短纤库存目前下降。

风险提示:1.成本端下跌 2.宏观情绪偏弱 3.需求偏弱

PTA 乙二醇 短纤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20