期货资讯(股期汇)

期货资讯(股期汇)信达期货:工业硅库存仍有较大压力 多晶硅产量大幅走弱

研报正文

相关咨询:

美国当地时间 1 月 14 日,美国国土安全部宣布再将 37 家中国企业列入所谓“维吾尔强迫劳动预防法实体清单”。据公告,此处新增的名单将于美国当地时间 2025 年 1 月 15 日正式生效。根据美国财政部公告,目前 UFLPA 制裁清单内总实体数量达到 144 家,这是该清单发布以来单次增加实体最多的一次。

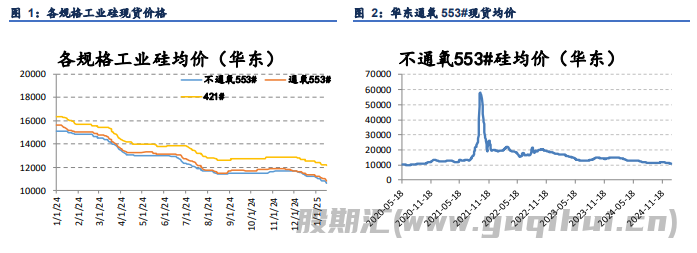

工业硅: 现货价格方面,华东不通氧 553#硅在 10600-10700 元/吨,较上一交易日持稳。供给方面:12 月份工业硅产量大幅走弱至 33 万吨,,较 11 月减产 7 万吨,其中四川云南产量已经降至全年低位,四川产量不足 1w 吨, 12 月减量主要由西北地区贡献,后续西北地区仍在规划减产,全国供应预计将持续下滑,后续关注点在新疆地区减产规划。西南地区处于枯水期,电力成本上调带动生产成本达到全年高位,近期硅煤成本走低,但对工业硅总体成本影响有限,成本端对硅价起到一定支撑作用。

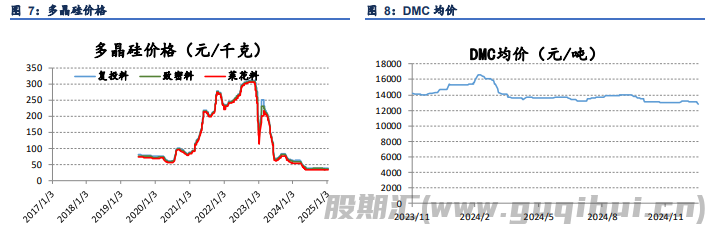

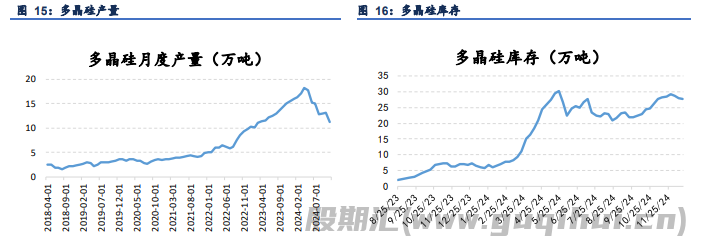

需求方面,多晶硅 12 月份产量如预期达到 9.3 万吨左右,在光伏供给侧改革预期下,多晶硅持续减产,光伏产业链维持弱势,对工业硅需求仍呈下滑趋势,近日多晶硅龙头带头减产,对已经上市的多晶硅是强有力的上涨驱动,而对于工业硅而言却是沉重打击,对工业硅需求有大幅走弱预期;

有机硅 DMC 价格维持稳定,前期楼市政策频出,但要想实质性影响有机硅需求及工业硅需求仍需时间,目前来看对有机硅需求并无明显提振,近期开工率持稳,对工业硅需求持稳;合金硅价格有所提振,且终端汽车销量较好,对工业硅需求持稳,但用量较少无法起到支撑作用。库存方面仍有较大压力,本周库存较上周增长 0.1 万吨,目前社会库存报 53.9 万吨。

多晶硅:多晶硅现货持稳,各规格多晶硅价格均持稳。N 型硅料前期挺价意愿较强,光伏行业处于底部去产能周期,各环节价格已经跌破成本价,以多晶硅为主的各个环节均进入减产阶段,多晶硅 12 月份产量再度走弱至 9.3 万吨,能够对价格起到一定支撑。

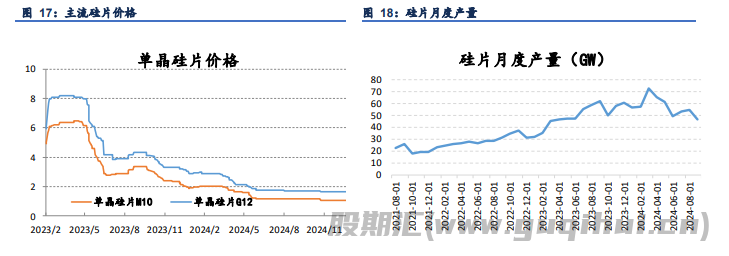

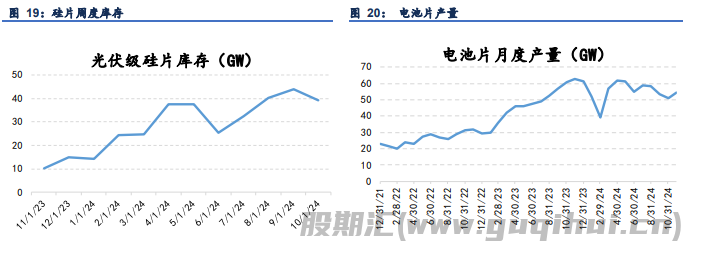

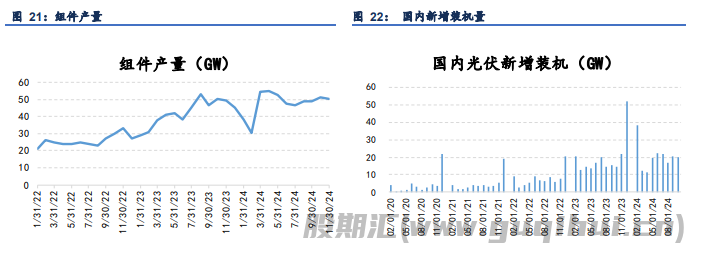

从需求端来看,下游硅片产量有企稳回升迹象,电池片产量也出现小幅回升,在前期硅片大幅减产的情况下,硅片库存已去库一半至 20GW 左右,对硅片价格起到一定支撑。在下游需求企稳,上游开启大幅减产的趋势下,多晶硅库存能够看到较快的去化;从成本端来看,多晶硅成本在 4 万/吨左右,如遇到不可抗力,对于期货价格能够起到一定的下线指引。

交易逻辑:工业硅产量呈下滑趋势且减量较多,下游多晶硅产量有企稳迹象,对工业硅消费走弱;有机硅对工业硅消费持稳;硅铝合金对工业硅消费持稳,库存高企压制工业硅价格。多晶硅产量大幅走弱,下游需求持稳,库存小幅去化,且目前价格接近成本支撑,多晶硅易涨难跌。

操作建议:工业硅:小仓位看反弹;多晶硅:逢低做多(区间 40000-44000)

风险点:多晶硅超预期复产,光伏行业政策,宏观政策推动

工业硅 多晶硅

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20